Lernmodul

Werklieferungen und Werkleistungen ins Ausland

Abgrenzung und umsatzsteuerliche Folgen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Werklieferung vs. Werkleistung grenzüberschreitend wichtig – einfach erklärt

Die Unterscheidung zwischen Werklieferung und Werkleistung ist grenzüberschreitend von entscheidender Bedeutung für die korrekte Anwendung des Umsatzsteuerrechts. Sie bestimmt den Ort der Leistung und

Steuerfachangestellte: Steuerbare Umsätze: Inland vs. Ausland – einfach erklärt

Der Unterschied zwischen steuerbaren Umsätzen im Inland und im Ausland liegt im sogenannten 'Ort der Leistung' oder 'Ort der Lieferung'. Nur wenn dieser Ort nach dem Umsatzsteuergesetz in Deutschland

Groß- und Außenhandel: Innergemeinschaftliche Lieferung vs. Ausfuhrlieferung – einfach erklärt

Innergemeinschaftliche Lieferungen und Ausfuhrlieferungen sind beides steuerbefreite Umsätze in Deutschland, unterscheiden sich aber grundlegend im Empfängerland und den Details der Umsatzsteuerbehand

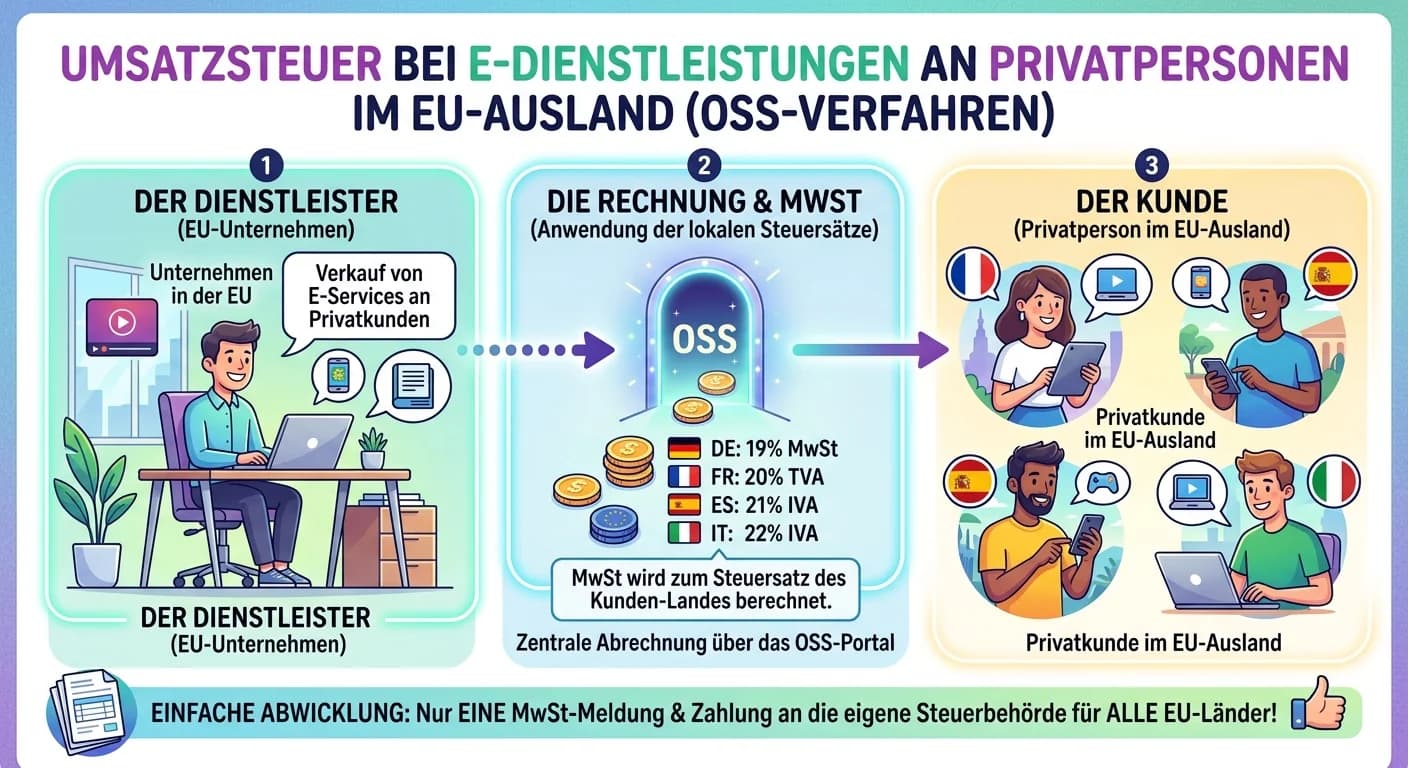

Steuerfachangestellte: Elektronische Dienstleistungen EU-Ausland (OSS) – einfach erklärt

Elektronische Dienstleistungen an Privatpersonen im EU-Ausland unterliegen einer Sonderregelung bei der Umsatzsteuer. Sobald der Gesamtumsatz mit diesen Leistungen EU-weit die Lieferschwelle von 10.00

Lernthemen aus anderen Ausbildungen

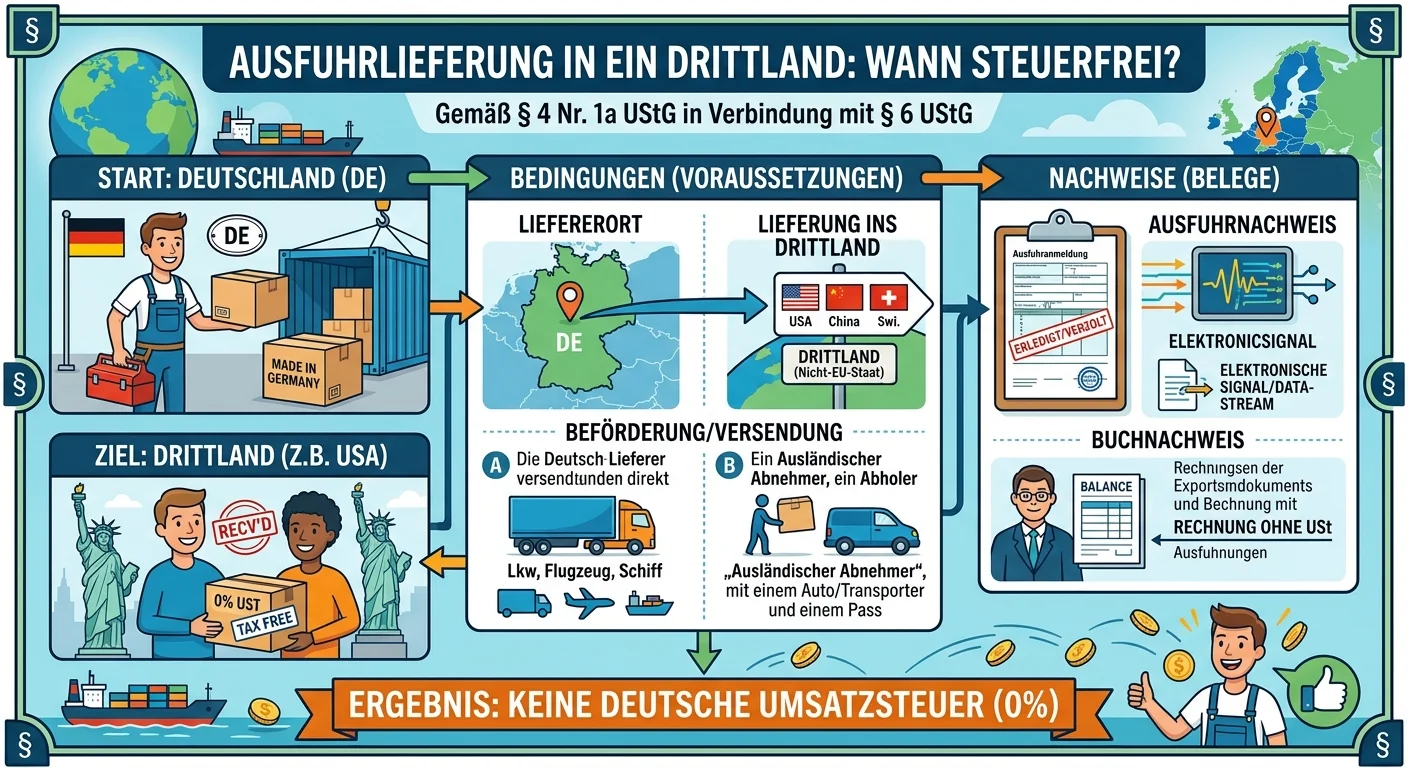

Steuerfachangestellte: Ausfuhrlieferung Drittland steuerfrei nach UStG – einfach erklärt

Eine Ausfuhrlieferung in ein Drittland ist steuerfrei nach § 4 Nr. 1a UStG in Verbindung mit § 6 UStG, wenn die Ware tatsächlich aus dem Zollgebiet der Europäischen Union in ein Drittland gelangt und

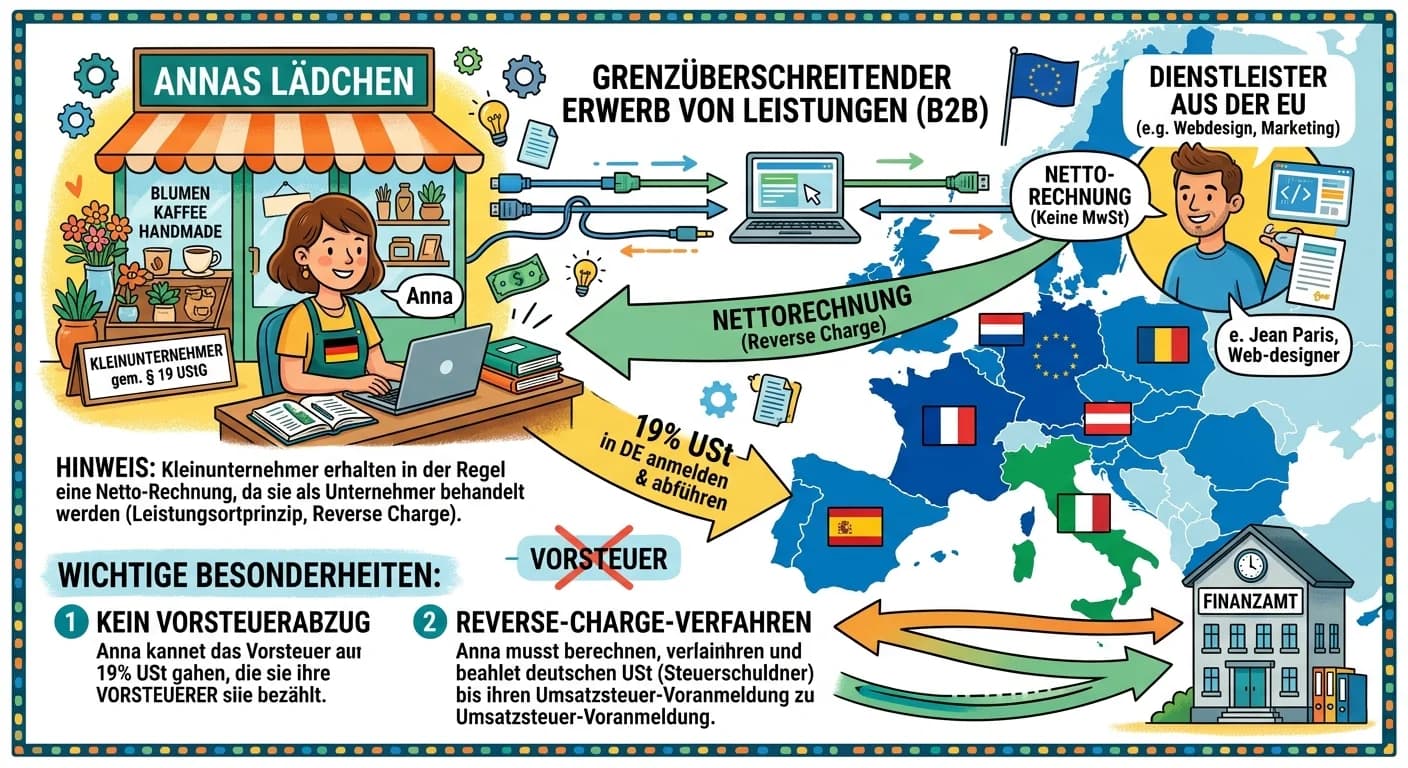

Steuerfachangestellte: Kleinunternehmer: Grenzüberschreitender Leistungserwerb – einfach erklärt

Für Kleinunternehmer gelten beim grenzüberschreitenden Erwerb von Leistungen besondere Regeln. Während sie im Inland grundsätzlich keine Umsatzsteuer ausweisen und abführen müssen, greift beim Bezug v

Steuerfachangestellte: Lieferung vs. sonstige Leistung in der Umsatzsteuer – einfach erklärt

Der Unterschied zwischen Lieferung und sonstiger Leistung ist fundamental für die Umsatzsteuer. Eine Lieferung liegt vor, wenn die Verfügungsmacht über einen Gegenstand verschafft wird, also der Empfä

Steuerfachangestellte: Steuerfreie Ausfuhr vs. nicht steuerbare Leistung – einfach erklärt

Der Hauptunterschied liegt darin, ob ein Umsatz überhaupt dem deutschen Umsatzsteuergesetz unterliegt (steuerbar ist) oder nicht. Eine steuerfreie Ausfuhr ist grundsätzlich steuerbar, wird aber aufgru