Lernmodul

Sammelposten (§ 6 Abs. 2a EStG)

Poolabschreibung über fünf Jahre als Wahlrecht.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Erklärvideo auf der IHK-Lernplattform! Heute tauchen wir in ein wichtiges Thema für deine Ausbildung zum Steuerfachangestellten ein: den Sammelposten nach § 6 Abs. 2a EStG. Wir zeigen dir, wie dieses steuerliche Wahlrecht funktioniert und wie du es in der Praxis korrekt anwendest. Bereite dich darauf vor, knifflige Prüfungsfragen zu meistern!

Lernziele

- Lernende können die Voraussetzungen für die Bildung eines Sammelpostens nach § 6 Abs. 2a EStG nennen und prüfen.

- Lernende sind in der Lage, den Sammelposten von Geringwertigen Wirtschaftsgütern abzugrenzen und die Abschreibung korrekt zu berechnen und zu verbuchen.

- Lernende verstehen die Bindungswirkung des Wahlrechts und die Besonderheiten bei vorzeitigem Ausscheiden von Wirtschaftsgütern aus dem Sammelposten.

1.Stell dir vor, du bist in einem Unternehmen für die Buchhaltung zuständig. Täglich kommen neue, kleinere Anschaffungen hinzu: ein neuer Bürostuhl hier, ein Monitor dort, vielleicht ein kleiner Drucker. Jedes dieser Wirtschaftsgüter einzeln über seine Nutzungsdauer abzuschreiben, wäre ein enormer Aufwand. Genau hier setzt der Sammelposten an! Er ist ein steuerliches Wahlrecht, das dir die Arbeit erheblich erleichtern kann, indem es diese vielen kleinen Wirtschaftsgüter zu einem „Pool“ zusammenfasst. Die gesetzliche Grundlage dafür findest du in § 6 Absatz 2a des Einkommensteuergesetzes. Lass uns gemeinsam erkunden, wie dieser Sammelposten funktioniert und welche Regeln du dabei beachten musst, damit du in der Prüfung glänzen kannst.

VisuellGeneriere ein fotorealistisches Bild: Eine Person sitzt an einem Schreibtisch in einem modernen Büro und blickt auf einen Bildschirm voller Zahlen und kleiner Icons, die verschiedene Büroartikel wie Stühle, Monitore und Drucker darstelle…

2.Was genau ist der Sammelposten? Es ist eine Methode, um bewegliche, abnutzbare und selbstständig nutzbare Wirtschaftsgüter des Anlagevermögens, deren Anschaffungs- oder Herstellungskosten netto zwischen 250,01 Euro und 1.000 Euro liegen, gemeinsam über fünf Jahre abzuschreiben. Denk daran: Es ist ein Wahlrecht! Das bedeutet, du entscheidest, ob du es anwendest oder nicht. Aber Vorsicht: Wenn du dich dafür entscheidest, gilt diese Entscheidung für alle Wirtschaftsgüter, die im jeweiligen Wirtschaftsjahr diese Kriterien erfüllen. Du kannst also nicht nur für einzelne Wirtschaftsgüter den Sammelposten bilden und für andere die normale Abschreibung wählen. Dieses Wahlrecht bindet dich für das gesamte Wirtschaftsjahr. Merke dir diese Grenzen und die Bindungswirkung genau, denn sie sind entscheidend für die korrekte Anwendung.

VisuellTitel 'Der Sammelposten (§ 6 Abs. 2a EStG)'. Hauptpunkte: 1. Definition: Zusammenfassung von Wirtschaftsgütern zur gemeinsamen Abschreibung. 2. Wahlrecht: Entscheidung bindend für alle geeigneten WG des Wirtschaftsjahres. 3. Voraussetzun…

3.Oft kommt es zu Verwechslungen zwischen dem Sammelposten und den Geringwertigen Wirtschaftsgütern, kurz GWG. Beide sind steuerliche Vereinfachungen, aber sie unterscheiden sich in wichtigen Punkten. Bei GWG nach § 6 Abs. 2 EStG liegen die Anschaffungskosten netto bei bis zu 800 Euro, und sie können sofort im Jahr der Anschaffung voll abgeschrieben werden. Der Sammelposten hingegen gilt für Wirtschaftsgüter zwischen 250,01 Euro und 1.000 Euro netto und wird zwingend linear über fünf Jahre abgeschrieben. Ein weiterer wichtiger Unterschied: Das GWG-Wahlrecht kannst du pro Wirtschaftsgut ausüben, beim Sammelposten bindet dich die Entscheidung für alle geeigneten Wirtschaftsgüter des Jahres. Achte in der Prüfung genau auf diese Kostengrenzen und die Abschreibungsdauer, um Fehler zu vermeiden!

VisuellEine übersichtliche Vergleichstabelle mit dem Titel 'Sammelposten vs. Geringwertige Wirtschaftsgüter (GWG)'. Spaltenüberschriften: 'Merkmal', 'Sammelposten (§ 6 Abs. 2a EStG)', 'GWG (§ 6 Abs. 2 EStG)'. Zeilen: 'Anschaffungskosten (netto)…

4.Die Abschreibung des Sammelpostens ist fest geregelt: Sie erfolgt zwingend linear über fünf Jahre. Das bedeutet, du schreibst jedes Jahr genau ein Fünftel, also 20 Prozent, des Gesamtbetrags ab. Und das ist wichtig: Diese Abschreibung läuft unabhängig davon, wie lange die einzelnen Wirtschaftsgüter tatsächlich genutzt werden oder ob sie vielleicht sogar vorzeitig ausscheiden. Stell dir den Sammelposten wie einen 'Topf' vor. Alle geeigneten Wirtschaftsgüter werden in diesen Topf geworfen. Einmal im Topf, werden sie gemeinsam und gleichmäßig über fünf Jahre 'verbraucht'. Der Topf wird immer leer, auch wenn einzelne Gegenstände schon vorher kaputtgehen oder verkauft werden. Es gibt keine individuelle Korrektur der Abschreibung für einzelne, ausscheidende Güter. Das ist ein häufiger Fehler, den du vermeiden solltest!

VisuellEine Grafik mit dem Titel 'Lineare Abschreibung des Sammelpostens über 5 Jahre'. Zeige einen stilisierten 'Topf' oder 'Pool' mit mehreren kleinen Icons von Büroartikeln darin. Daneben einen Zeitstrahl, der 5 Jahre darstellt. Unter jedem…

5.Der Ablauf der Verbuchung eines Sammelpostens folgt klaren Schritten. Zuerst musst du die Voraussetzungen für jedes angeschaffte Wirtschaftsgut prüfen: Ist es beweglich, abnutzbar, selbstständig nutzbar und liegen die Anschaffungs- oder Herstellungskosten netto zwischen 250,01 Euro und 1.000 Euro? Im zweiten Schritt triffst du die Entscheidung, ob du das Wahlrecht ausübst und den Sammelposten bilden möchtest. Denk daran, diese Entscheidung gilt dann für alle geeigneten Wirtschaftsgüter des Wirtschaftsjahres. Wenn du dich dafür entschieden hast, bildest du im dritten Schritt den Sammelposten. Das bedeutet, alle geeigneten Wirtschaftsgüter werden auf einem speziellen Sammelpostenkonto zusammengefasst. Dieses Konto wird dann als Sammelposten im Anlagenverzeichnis geführt, nicht jedes einzelne Wirtschaftsgut separat.

VisuellTitel 'Ablauf der Verbuchung eines Sammelpostens'. Zeige eine nummerierte Liste oder einen Prozessfluss: 1. Prüfung der Voraussetzungen (Checkliste mit Häkchen). 2. Ausübung des Wahlrechts (Entscheidungsbaum Ja/Nein). 3. Bildung des Samm…

6.Lass uns das anhand eines konkreten Beispiels der Steuerkanzlei 'Müller & Partner' durchrechnen. Sie haben im Wirtschaftsjahr 2024 folgende Wirtschaftsgüter angeschafft, die alle die Kriterien für den Sammelposten erfüllen: Bürostuhl A für 350 Euro, Monitor B für 420 Euro, Drucker C für 280 Euro und Aktenschrank D für 800 Euro. Zuerst addieren wir die Anschaffungskosten: 350 Euro plus 420 Euro plus 280 Euro plus 800 Euro ergibt einen Gesamtbetrag des Sammelpostens von 1.850 Euro. Der Buchungssatz für die Bildung des Sammelpostens lautet dann: 'Sammelposten § 6 Abs. 2a EStG 1.850 Euro an Bank (oder Verbindlichkeiten) 1.850 Euro'. Die jährliche Abschreibung berechnen wir, indem wir den Gesamtbetrag durch fünf Jahre teilen: 1.850 Euro geteilt durch 5 Jahre ergibt 370 Euro. Der Buchungssatz für die jährliche Abschreibung ist: 'Abschreibungen auf Sachanlagen 370 Euro an Sammelposten § 6 Abs. 2a EStG 370 Euro'.

VisuellTitel 'Rechenbeispiel: Bildung und Abschreibung des Sammelpostens'. Zeige die vier aufgelisteten Wirtschaftsgüter mit ihren Preisen. Darunter die Summe als 'Gesamtbetrag des Sammelpostens: 1.850,00 €'. Anschließend den Buchungssatz für d…

7.Ein wichtiger Punkt, den du dir merken musst, ist die Behandlung bei vorzeitigem Ausscheiden eines Wirtschaftsgutes aus dem Sammelposten. Wenn zum Beispiel der Bürostuhl aus unserem Beispiel nach drei Jahren kaputtgeht oder verkauft wird, hat das keinerlei Auswirkungen auf den Sammelposten! Der Sammelposten wird unverändert über die vollen fünf Jahre weiter abgeschrieben, als wäre nichts passiert. Es gibt keine separate Ausbuchung des Restbuchwerts des einzelnen Stuhls. Dies ist ein häufiger Fehler, dass Azubis versuchen, einzelne Gegenstände aus dem Pool herauszurechnen. Der Sammelposten wird als Gesamtposten im Anlagenverzeichnis geführt und seine Abschreibung ist fix über die fünf Jahre. Dies wirkt sich direkt auf die Bilanz aus, da der Wert des Sammelpostens auf der Aktivseite über die fünf Jahre hinweg kontinuierlich gemindert wird, was wiederum das Eigenkapital beeinflusst und den Gewinn mindert. Du musst also nicht mehr verfolgen, was mit den einzelnen Wirtschaftsgütern im Pool geschieht, sobald sie einmal im Sammelposten sind.

VisuellTitel 'Behandlung bei vorzeitigem Ausscheiden & Bilanzauswirkungen'. Zeige einen stilisierten Sammelposten-Topf, aus dem ein einzelnes, kaputtes oder verkauftes Wirtschaftsgut (z.B. ein Bürostuhl mit einem X) herausragt oder daneben lieg…

8.Fassen wir die Kernpunkte zusammen: Der Sammelposten nach § 6 Abs. 2a EStG ist ein wichtiges Wahlrecht für Wirtschaftsgüter zwischen 250,01 Euro und 1.000 Euro netto. Er wird zwingend linear über fünf Jahre abgeschrieben. Entscheidend ist die Bindungswirkung des Wahlrechts für das gesamte Wirtschaftsjahr und die Tatsache, dass bei vorzeitigem Ausscheiden einzelner Güter keine Ausbuchung erfolgt. Für deine Prüfung sind folgende Tipps Gold wert: Achte genau auf die Kostengrenzen und die Bindungswirkung des Wahlrechts – das ist ein häufiger Stolperstein. Merke dir die fixe Abschreibungsdauer von fünf Jahren. Und ganz wichtig: Verwechsle den Sammelposten nicht mit den Geringwertigen Wirtschaftsgütern, besonders bei den Abschreibungsmodalitäten und Kostengrenzen. Mit diesem Wissen bist du bestens vorbereitet!

VisuellTitel 'Zusammenfassung & Prüfungstipps'. Liste die wichtigsten Punkte des Sammelpostens auf (Wahlrecht, Kostengrenzen, 5-Jahres-Abschreibung, keine Ausbuchung). Darunter einen Bereich 'Prüfungstipps' mit drei hervorgehobenen Punkten: 1.…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo zum Sammelposten nach § 6 Abs. 2a EStG! Du hast bereits das Erklärvideo gesehen und kennst die Grundlagen. Heute konzentrieren wir uns ganz auf die praktische Anwendung: Wir rechnen gemeinsam ein konkretes Beispiel Schritt für Schritt durch, damit du diesen wichtigen Sachverhalt sicher beherrschst.

Lernziele

- Du kannst den Gesamtbetrag eines Sammelpostens nach § 6 Abs. 2a EStG korrekt berechnen.

- Du kannst die jährliche Abschreibung für einen Sammelposten ermitteln und die entsprechenden Buchungssätze bilden.

1.Stell dir vor, die Steuerkanzlei 'Müller & Partner' hat im Wirtschaftsjahr 2024 einige neue Büromöbel und Geräte angeschafft. Es handelt sich um bewegliche Wirtschaftsgüter des Anlagevermögens, die selbstständig nutzbar sind und deren Netto-Anschaffungskosten zwischen 250,01 Euro und 1.000 Euro liegen. Die Kanzlei hat sich entschieden, dafür einen Sammelposten zu bilden. Konkret geht es um einen Bürostuhl für 350 Euro, einen Monitor für 420 Euro, einen Drucker für 280 Euro und einen Aktenschrank für 800 Euro. Unsere Aufgabe ist es nun, den Sammelposten zu berechnen und korrekt zu buchen.

VisuellMit dem Szenario: 'Steuerkanzlei Müller & Partner - Wirtschaftsjahr 2024'. Liste die Wirtschaftsgüter auf: 'Bürostuhl A: 350 €', 'Monitor B: 420 €', 'Drucker C: 280 €', 'Aktenschrank D: 800 €'. Füge hinzu: 'Entscheidung für Sammelposten…

2.Der erste Schritt ist die Identifikation der geeigneten Wirtschaftsgüter und die Berechnung ihres Gesamtbetrags. Wir müssen alle Anschaffungskosten der Wirtschaftsgüter addieren, die die Kriterien für den Sammelposten erfüllen. Das sind in unserem Fall genau die vier genannten Gegenstände, da sie alle im Bereich von 250,01 Euro bis 1.000 Euro netto liegen. Die Formel ist also einfach: Der Gesamtbetrag des Sammelpostens ergibt sich aus der Summe der Anschaffungskosten aller geeigneten Wirtschaftsgüter.

VisuellMit der Überschrift 'Schritt 1: Identifikation & Summe'. Liste die Wirtschaftsgüter auf: 'Bürostuhl A (350 €)', 'Monitor B (420 €)', 'Drucker C (280 €)', 'Aktenschrank D (800 €)'. Darunter die Formel: 'Gesamtbetrag des Sammelpostens = Su…

3.Kommen wir nun zur konkreten Berechnung des Gesamtbetrags. Wir addieren die Anschaffungskosten der einzelnen Wirtschaftsgüter: 350 Euro für den Bürostuhl, 420 Euro für den Monitor, 280 Euro für den Drucker und 800 Euro für den Aktenschrank. Wenn wir diese Werte zusammenrechnen, erhalten wir 350 Euro plus 420 Euro plus 280 Euro plus 800 Euro, was in Summe 1.850 Euro ergibt. Dieser Betrag von 1.850 Euro ist der Gesamtbetrag unseres Sammelpostens.

VisuellMit der Überschrift 'Schritt 2: Berechnung des Gesamtbetrags'. Zeige die Addition: '350,00 € + 420,00 € + 280,00 € + 800,00 € = 1.850,00 €'. Hebe das Ergebnis hervor: 'Gesamtbetrag des Sammelpostens: 1.850,00 €'.

4.Nachdem wir den Gesamtbetrag des Sammelpostens ermittelt haben, müssen wir ihn im Wirtschaftsjahr der Anschaffung auch entsprechend buchen. Der Buchungssatz lautet: 'Sammelposten § 6 Abs. 2a EStG an Bank' oder, falls noch nicht bezahlt, 'an Verbindlichkeiten'. Der Betrag ist natürlich der von uns berechnete Gesamtbetrag von 1.850 Euro. Dieser Buchungssatz erfasst den Sammelposten als Aktivposten in unserer Bilanz und reduziert gleichzeitig das Bankkonto oder erhöht die Verbindlichkeiten.

VisuellMit der Überschrift 'Schritt 3: Buchung des Sammelpostens'. Zeige den Buchungssatz: 'Sammelposten § 6 Abs. 2a EStG 1.850,00 € an Bank (oder Verbindlichkeiten) 1.850,00 €'.

5.Jetzt geht es an die Berechnung der jährlichen Abschreibung. Ein Sammelposten wird immer linear über fünf Jahre abgeschrieben, unabhängig davon, wann die einzelnen Wirtschaftsgüter angeschafft wurden oder wie lange sie tatsächlich genutzt werden. Die Formel ist denkbar einfach: Wir teilen den Gesamtbetrag des Sammelpostens durch fünf Jahre. In unserem Fall sind das 1.850 Euro geteilt durch fünf Jahre. Das ergibt eine jährliche Abschreibung von genau 370 Euro. Dieser Betrag wird dann jedes Jahr für die nächsten fünf Jahre abgeschrieben.

VisuellMit der Überschrift 'Schritt 4: Berechnung der jährlichen Abschreibung'. Zeige die Formel: 'Jährliche Abschreibung = Gesamtbetrag des Sammelpostens / 5 Jahre'. Darunter die Berechnung: '1.850,00 € / 5 Jahre = 370,00 €'. Hebe das Ergebnis…

6.Sobald wir die jährliche Abschreibung berechnet haben, müssen wir auch diesen Vorgang buchhalterisch festhalten. Der Buchungssatz für die jährliche Abschreibung lautet: 'Abschreibungen auf Sachanlagen an Sammelposten § 6 Abs. 2a EStG'. Der Betrag ist hier die von uns ermittelte jährliche Abschreibung von 370 Euro. Dieser Buchungssatz erfasst den Aufwand für die Wertminderung des Sammelpostens in der Gewinn- und Verlustrechnung und mindert gleichzeitig den Wert des Sammelpostens in der Bilanz.

VisuellMit der Überschrift 'Schritt 5: Buchung der jährlichen Abschreibung'. Zeige den Buchungssatz: 'Abschreibungen auf Sachanlagen 370,00 € an Sammelposten § 6 Abs. 2a EStG 370,00 €'.

7.Stell dir den Sammelposten wie einen 'Topf' vor, in den alle geeigneten Wirtschaftsgüter geworfen werden. Einmal im Topf, werden sie gemeinsam und gleichmäßig über fünf Jahre 'verbraucht', egal was mit den einzelnen Gegenständen im Topf passiert. Der Topf wird immer leer, auch wenn einzelne Gegenstände schon vorher kaputtgehen oder verkauft werden. Das ist das Besondere am Sammelposten. Kurz zusammengefasst: Unser Sammelposten beträgt 1.850 Euro, und die jährliche Abschreibung für die nächsten fünf Jahre liegt bei 370 Euro.

VisuellMit einer symbolischen Darstellung eines 'Topfes', in den mehrere kleine Gegenstände fallen. Füge Text hinzu: 'Der Sammelposten-Topf: Einmal drin, immer drin – 5 Jahre Abschreibung'. Darunter eine Zusammenfassung: 'Gesamtbetrag Sammelpos…

8.Fassen wir zusammen: Die Steuerkanzlei Müller & Partner hat einen Sammelposten von 1.850 Euro gebildet, der sich aus den Anschaffungskosten von Bürostuhl, Monitor, Drucker und Aktenschrank zusammensetzt. Die jährliche Abschreibung für die nächsten fünf Jahre beträgt 370 Euro. Ein häufiger Fehler ist die Verwechslung mit der Sofortabschreibung für Geringwertige Wirtschaftsgüter, besonders bei den Kostengrenzen. Denke daran: Einzelne Wirtschaftsgüter werden aus dem Sammelposten nicht ausgebucht, selbst wenn sie ausscheiden. Der Sammelposten wird immer über die vollen fünf Jahre abgeschrieben. Mit diesem Wissen bist du bestens für die Praxis gerüstet!

VisuellMit dem vollständigen Rechenweg: '1. Identifikation: Bürostuhl (350 €), Monitor (420 €), Drucker (280 €), Aktenschrank (800 €)'. '2. Gesamtbetrag: 350 € + 420 € + 280 € + 800 € = 1.850 €'. '3. Buchung Sammelposten: Sammelposten an Bank 1…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Sammelposten nach § 6 Abs. 2a EStG ermöglicht die Abschreibung von Wirtschaftsgütern zwischen 250,01 Euro und 1.000 Euro netto über fünf Jahre. Dieses Wahlrecht erfordert eine einheitliche Anwendung auf alle geeigneten Güter eines Jahres. Es unterscheidet sich von Geringwertigen Wirtschaftsgütern (GWG), die sofort abgeschrieben werden können.

EINLEITUNG

Der Sammelposten nach § 6 Abs. 2a EStG ist ein wichtiges steuerliches Instrument für Steuerfachangestellte, das die Verwaltung von Wirtschaftsgütern erleichtert. Es ermöglicht die Zusammenfassung kleinerer Anschaffungen zu einem Posten, der über fünf Jahre linear abgeschrieben wird, und reduziert somit den buchhalterischen Aufwand.

KERNPUNKTE

Der Sammelposten umfasst bewegliche, abnutzbare und selbstständig nutzbare Wirtschaftsgüter mit einem Nettowert zwischen 250,01 Euro und 1.000 Euro. Die Entscheidung für einen Sammelposten ist ein Wahlrecht, das für alle geeigneten Wirtschaftsgüter eines Jahres gilt. Die Abschreibung erfolgt linear über fünf Jahre, unabhängig von der tatsächlichen Nutzungsdauer oder dem vorzeitigen Ausscheiden einzelner Güter.

PRAXISBEZUG

In der Praxis wird der Sammelposten genutzt, um den Aufwand bei der Abschreibung vieler kleiner Anschaffungen zu reduzieren. Zum Beispiel in einer Steuerkanzlei, die Bürostühle, Monitore und Drucker anschafft, werden diese in einem Sammelposten zusammengefasst und über fünf Jahre abgeschrieben. Ein konkretes Beispiel: Anschaffungskosten von Bürostuhl (350 Euro), Monitor (420 Euro), Drucker (280 Euro) und Aktenschrank (800 Euro) ergeben einen Sammelposten von 1.850 Euro. Die jährliche Abschreibung beträgt 370 Euro.

FAZIT

Der Sammelposten ist ein effizientes Instrument zur Abschreibung kleinerer Wirtschaftsgüter und bietet steuerliche Vorteile durch die Vereinfachung der Buchhaltung. Wichtig ist die Beachtung der Kostengrenzen, der Bindungswirkung des Wahlrechts und die Unveränderlichkeit der Abschreibung, auch bei vorzeitigem Ausscheiden einzelner Güter.

Ähnliche Wiki-Artikel

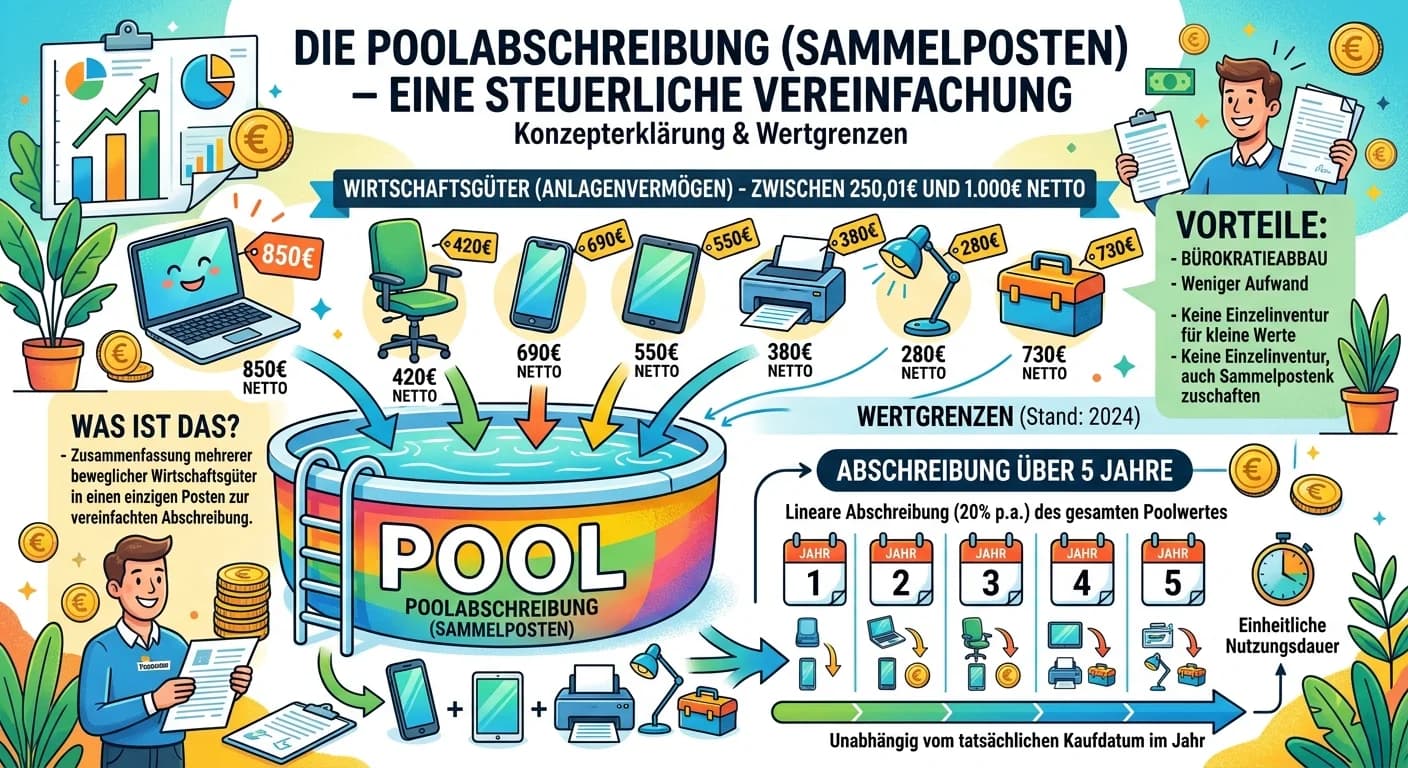

Steuerfachangestellte: Poolabschreibung (Sammelposten) – Wertgrenzen und Anwendung – einfach erklärt

Die Poolabschreibung, auch Sammelposten genannt, ist eine steuerliche Vereinfachungsregelung für bestimmte abnutzbare Wirtschaftsgüter des Anlagevermögens. Alle in einem Wirtschaftsjahr angeschafften

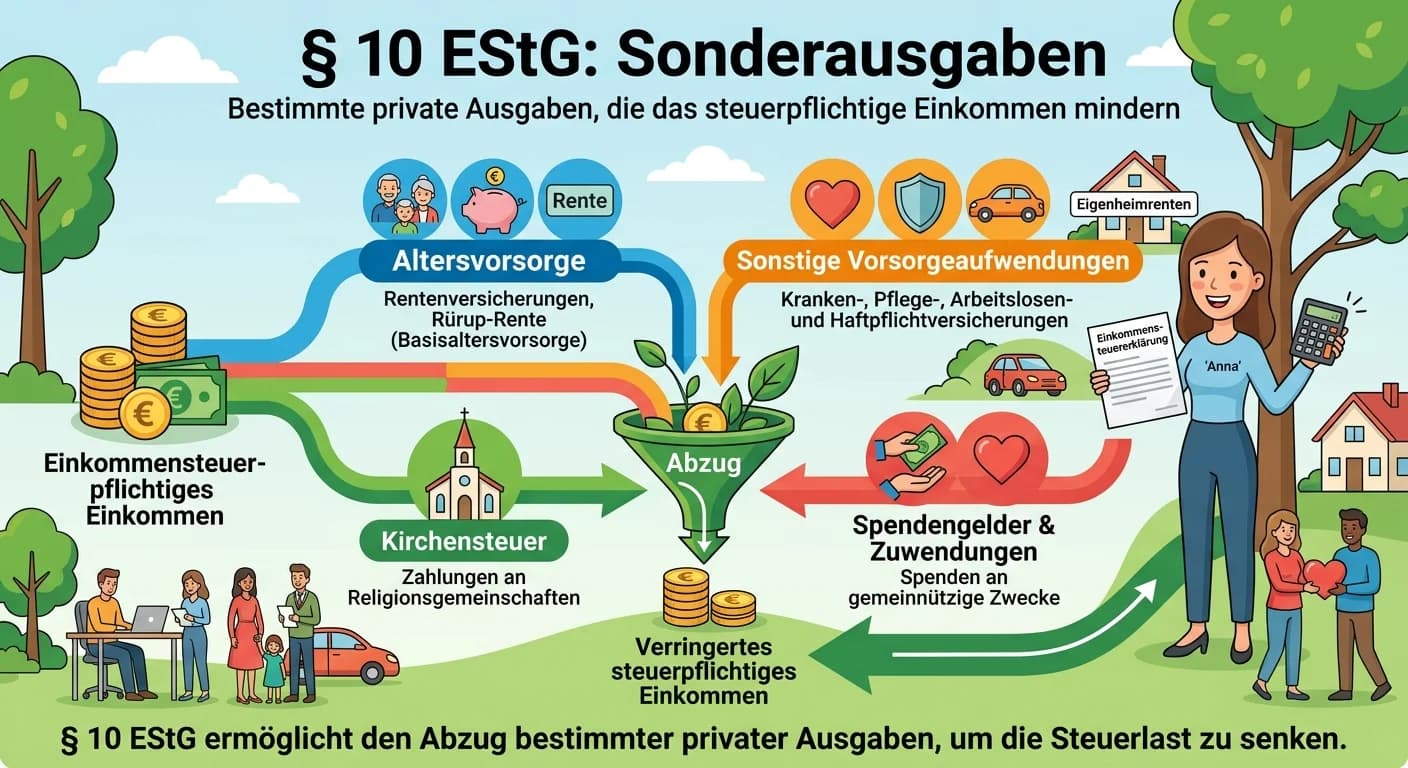

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Sparer-Pauschbetrag verstehen & geltend machen – einfach erklärt

Der Sparer-Pauschbetrag ist ein jährlicher Freibetrag für private Kapitaleinkünfte wie Zinsen, Dividenden oder Gewinne aus Wertpapierverkäufen. Bis zu dieser Grenze bleiben deine Kapitalerträge steuer

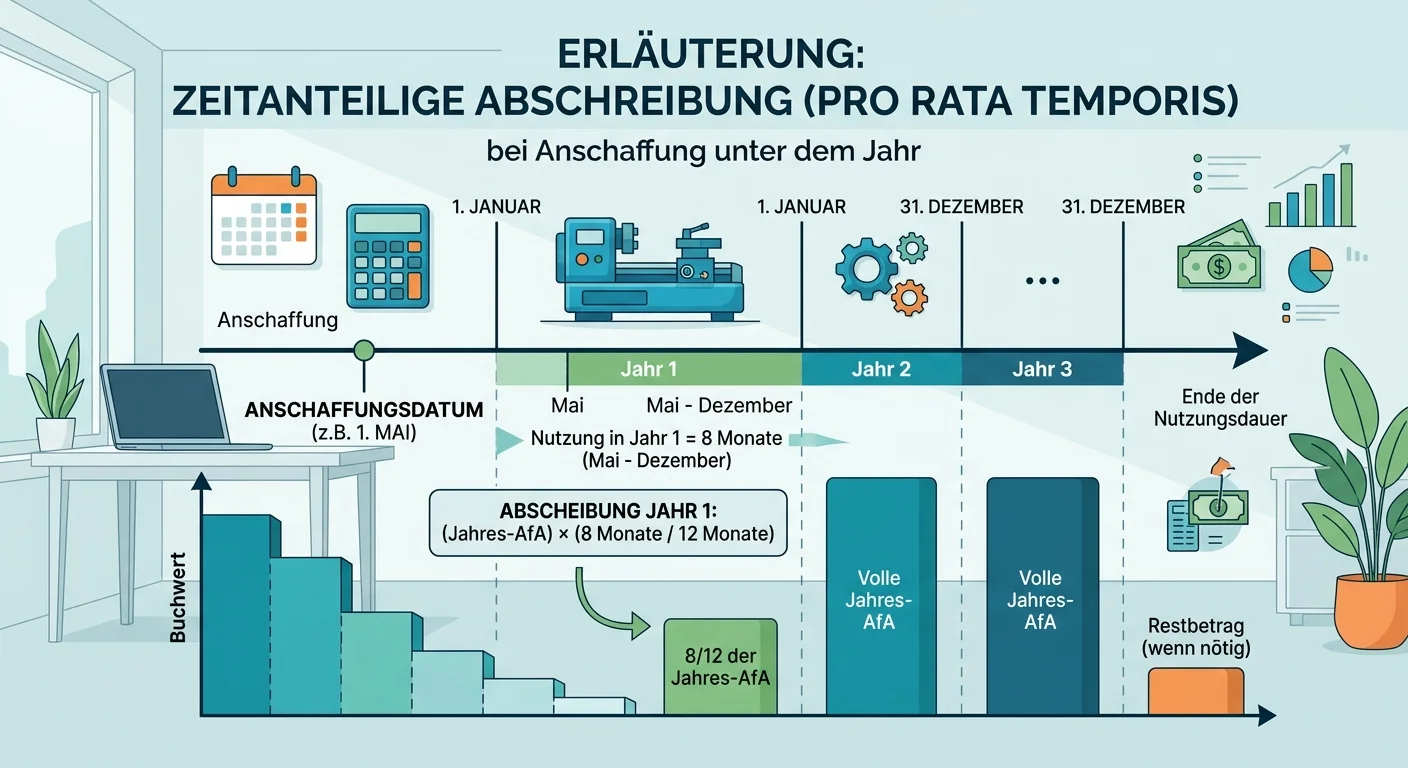

Steuerfachangestellte: Zeitanteilige Abschreibung pro rata temporis – einfach erklärt

Die zeitanteilige Abschreibung, auch 'pro rata temporis' genannt, bedeutet, dass du die jährliche Abschreibung nur für die Monate berechnest, in denen das Anlagegut im Anschaffungsjahr tatsächlich im

Lernthemen aus anderen Ausbildungen

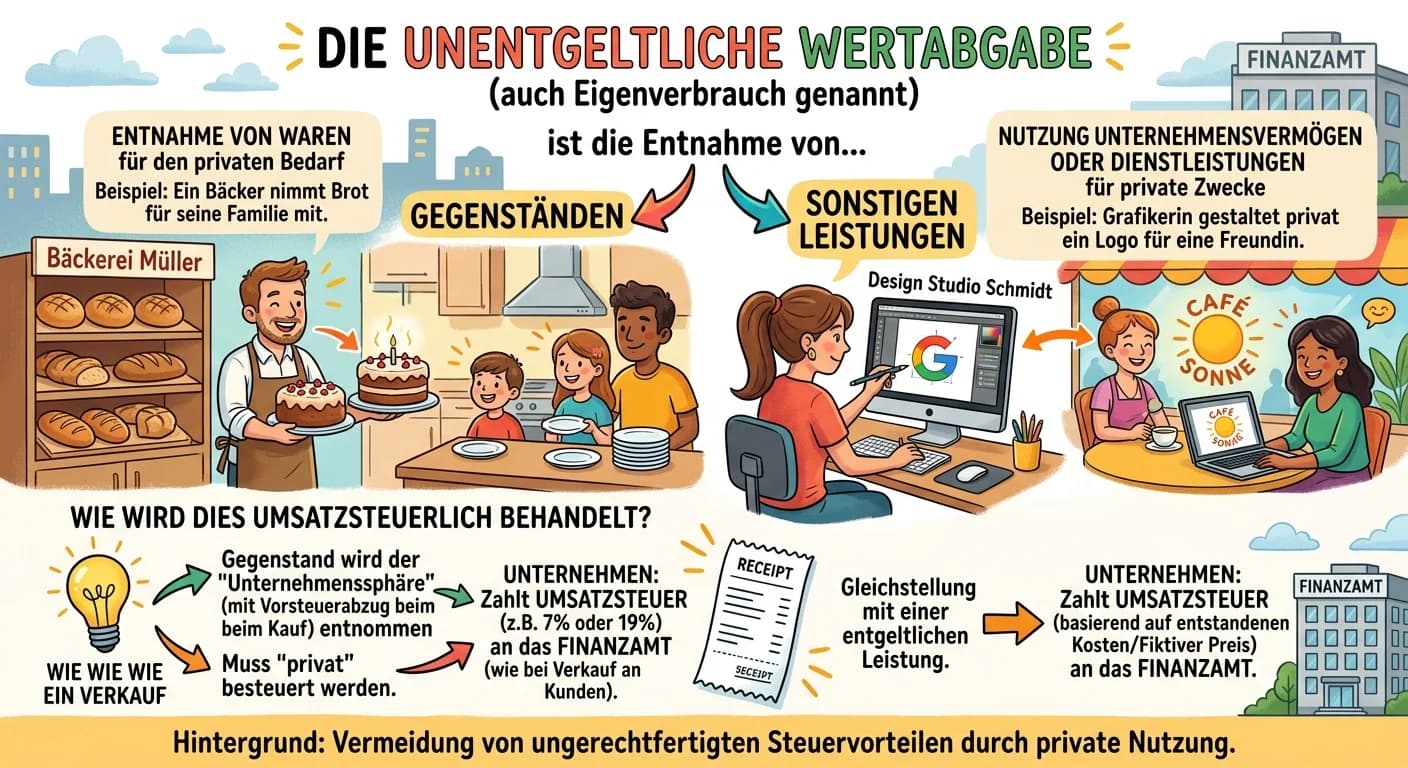

Steuerfachangestellte: Unentgeltliche Wertabgabe umsatzsteuerlich – einfach erklärt

Die unentgeltliche Wertabgabe, auch Eigenverbrauch genannt, ist die Entnahme von Gegenständen oder die Erbringung von Dienstleistungen für private Zwecke des Unternehmers oder für Zwecke, die außerhal

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

Steuerfachangestellte: Sonderausgaben Definition & Beispiele – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die der Gesetzgeber steuerlich begünstigt, obwohl sie nicht direkt der Einkommenserzielung dienen. Sie werden vom Gesamtbetrag der Einkünfte abgezogen u

Steuerfachangestellte: Investitionsabzugsbetrag (IAB) § 7g EStG für KMU – einfach erklärt

Der Investitionsabzugsbetrag (IAB) nach § 7g EStG ermöglicht es kleinen und mittleren Unternehmen, bis zu 50% der voraussichtlichen Anschaffungs- oder Herstellungskosten für geplante bewegliche Wirtsc