Lernmodul

Buchung der Anlagenbeschaffung

Typische Buchungssätze bei Kauf gegen Rechnung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem heutigen Modul! Als angehende Steuerfachangestellte tauchen wir heute tief in ein zentrales Thema der Finanzbuchhaltung ein: die korrekte Buchung der Anlagenbeschaffung. Du lernst, wie du den Kauf von Maschinen, Fahrzeugen oder Büromöbeln gegen Rechnung richtig erfasst und welche Fallstricke es dabei zu beachten gilt. Am Ende dieses Videos bist du fit, um typische Prüfungsfragen zu diesem komplexen Sachverhalt sicher zu beantworten.

Lernziele

- Du kannst die aktivierungspflichtigen Anschaffungskosten von Anlagevermögen nach HGB und EStG korrekt ermitteln.

- Du bist in der Lage, den Zugang von Anlagevermögen und die Begleichung der Verbindlichkeit, auch mit Skonto, fehlerfrei zu verbuchen.

- Du erkennst häufige Fehler bei der Anlagenbeschaffung und kannst diese in der Praxis vermeiden.

1.Jedes Unternehmen, das dauerhaft erfolgreich sein will, braucht Anlagevermögen – sei es eine neue Produktionsmaschine, ein Firmenfahrzeug oder die Einrichtung für das Büro. Diese Investitionen sind das Rückgrat des Betriebs und müssen korrekt in der Finanzbuchhaltung abgebildet werden. Als Steuerfachangestellte ist es deine Aufgabe, diese Beschaffungsvorgänge präzise zu erfassen. Warum ist das so wichtig? Ganz einfach: Die korrekte Buchung beeinflusst nicht nur die Bilanz und den Erfolg des Unternehmens, sondern auch die Basis für Abschreibungen und damit maßgeblich die Steuerlast. Eine fehlerhafte Erfassung kann weitreichende Konsequenzen haben und zu Problemen bei Betriebsprüfungen führen. Wir zeigen dir heute Schritt für Schritt, wie du diese Vorgänge sicher beherrschst.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Produktionshalle, in der eine neue, glänzende Maschine angeliefert und von Technikern in Betrieb genommen wird, während im Hintergrund ein Mitarbeiter am Laptop die Dokumente sichtet. De…

2.Bevor wir ins Detail gehen, klären wir die Grundlagen: Was ist überhaupt Anlagevermögen? Laut Paragraph 247 Absatz 2 des Handelsgesetzbuches, kurz HGB, sind das Vermögensgegenstände, die dazu bestimmt sind, dem Unternehmen dauernd zu dienen. Dazu gehören zum Beispiel Grundstücke, Gebäude, Maschinen, Fahrzeuge oder die Betriebs- und Geschäftsausstattung. Im Gegensatz dazu steht das Umlaufvermögen, das nur kurzfristig im Unternehmen verbleibt, wie Warenbestände oder Forderungen. Ein wichtiger Unterschied besteht auch zu sofort abzugsfähigen Betriebsausgaben, die im laufenden Geschäftsjahr vollständig den Gewinn mindern, wie etwa Miete oder Personalkosten. Anlagegüter hingegen werden über ihre Nutzungsdauer abgeschrieben. Die Bewertung des Anlagevermögens erfolgt nach Paragraph 253 Absatz 1 HGB grundsätzlich zu Anschaffungskosten. Das bedeutet, wir müssen alle Aufwendungen, die nötig sind, um einen Vermögensgegenstand zu erwerben und betriebsbereit zu machen, dem Anlagegut zurechnen und es damit aktivieren. Dieses Anschaffungskostenprinzip ist entscheidend für die Bilanzierung und die spätere Abschreibung.

VisuellÜberschrift 'Anlagevermögen & Anschaffungskosten'. Links: 'Anlagevermögen (§ 247 Abs. 2 HGB)': Definition + Beispiele (Maschinen, Fahrzeuge, BGA). Rechts: 'Anschaffungskosten (§ 255 Abs. 1 HGB)': Definition + 'Aktivierungspflicht' und 'A…

3.Die Anschaffungskosten setzen sich aus mehreren Bestandteilen zusammen, wie in Paragraph 255 Absatz 1 HGB definiert. Dazu gehört zunächst der Netto-Kaufpreis des Anlagegutes. Hinzu kommen die Anschaffungsnebenkosten, also alle weiteren Aufwendungen, die anfallen, um das Anlagegut in einen betriebsbereiten Zustand zu versetzen. Das können Transportkosten, Montagekosten, Installationskosten oder bei Immobilien auch Notar- und Gerichtskosten sein. Auch nachträgliche Anschaffungskosten, die das Anlagegut wesentlich erweitern oder verbessern, zählen dazu. Von dieser Summe ziehen wir Anschaffungspreisminderungen ab, wie zum Beispiel Rabatte, Boni oder Skonti. Wichtig ist: Die Umsatzsteuer, also die Vorsteuer, gehört bei vorsteuerabzugsberechtigten Unternehmen nicht zu den Anschaffungskosten. Sie ist ein durchlaufender Posten, den wir vom Finanzamt zurückfordern können. Stell dir vor, du kaufst ein neues Auto: Nicht nur der Kaufpreis des Autos selbst zählt zu den 'Anschaffungskosten', sondern auch die Überführungskosten, die Zulassungsgebühren und eventuelle Sonderausstattungen, die fest eingebaut werden.

VisuellÜberschrift 'Bestandteile der Anschaffungskosten (§ 255 Abs. 1 HGB)'. Liste mit Icons: 1. Anschaffungspreis (Netto-Kaufpreis); 2. Anschaffungsnebenkosten (Transport, Montage, Installation, Notar- und Gerichtskosten); 3. Nachträgliche Ans…

4.Kommen wir nun zum praktischen Ablauf der Buchung einer Anlagenbeschaffung gegen Rechnung. Zuerst prüfen wir die Eingangsrechnung sorgfältig auf Richtigkeit der Angaben, Leistungsbeschreibung, Netto-, Brutto- und Umsatzsteuersätze. Dann ermitteln wir die aktivierungspflichtigen Anschaffungskosten, indem wir den Netto-Kaufpreis plus alle Netto-Anschaffungsnebenkosten zusammenzählen und eventuelle Netto-Preisminderungen abziehen. Anschließend ermitteln wir die abziehbare Vorsteuer, wie sie auf der Rechnung ausgewiesen ist. Der vierte Schritt ist die Bildung des Buchungssatzes für den Zugang des Anlagegutes und die Entstehung der Verbindlichkeit. Dieser lautet in der Regel: Das entsprechende Anlagekonto und das Konto 'Vorsteuer' im Soll, sowie das Konto 'Verbindlichkeiten aus Lieferungen und Leistungen' im Haben. Dies bildet die Forderung des Lieferanten und deinen Vorsteueranspruch ab. Die rechtlichen Grundlagen hierfür finden wir im HGB, im EStG und speziell für die Vorsteuer im Paragraph 15 UStG.

VisuellÜberschrift 'Ablauf der Buchung einer Anlagenbeschaffung (Kauf gegen Rechnung)'. Liste mit nummerierten Schritten: 1. Eingangsrechnung prüfen; 2. Ermittlung der aktivierungspflichtigen Anschaffungskosten (netto); 3. Ermittlung der abzieh…

5.Schauen wir uns das an einem konkreten Beispiel an. Die 'Muster-Handels GmbH' erwirbt eine neue Verpackungsmaschine. Die Rechnung des Lieferanten, der 'Maschinenbau AG', weist einen Netto-Kaufpreis von 45.000 Euro, Transportkosten von 1.500 Euro netto und Montagekosten von 2.500 Euro netto aus. Die Umsatzsteuer von 19 Prozent beträgt 9.310 Euro, was einen Gesamtbetrag von 58.310 Euro brutto ergibt. Zuerst ermitteln wir die aktivierungspflichtigen Anschaffungskosten: Das sind 45.000 Euro plus 1.500 Euro plus 2.500 Euro, also insgesamt 49.000 Euro netto. Die abziehbare Vorsteuer beträgt 9.310 Euro. Der Buchungssatz für den Zugang lautet somit: 'Maschinen' im Soll mit 49.000 Euro, 'Vorsteuer' im Soll mit 9.310 Euro und 'Verbindlichkeiten aus Lieferungen und Leistungen' im Haben mit 58.310 Euro. Damit ist der Zugang des Anlagegutes korrekt erfasst und die Verbindlichkeit gegenüber dem Lieferanten gebucht.

VisuellÜberschrift 'Rechenbeispiel: Zugang der Verpackungsmaschine'. Links: Szenario-Beschreibung mit Rechnungsdetails (Kaufpreis, Transport, Montage, USt-Satz, Gesamtbetrag). Mitte: 'Berechnung der Anschaffungskosten (netto)': 45.000 € + 1.500…

6.Nun zur Begleichung der Rechnung, oft mit Skontoabzug. Die Muster-Handels GmbH hat die Möglichkeit, die Rechnung innerhalb von 10 Tagen mit 2 Prozent Skonto zu begleichen und entscheidet sich dafür. Der Skontobetrag auf den Bruttobetrag von 58.310 Euro beträgt 2 Prozent, also 1.166,20 Euro. Dieser Skontobetrag muss aufgeteilt werden: Ein Teil mindert die Anschaffungskosten und ein Teil korrigiert die Vorsteuer. Der Netto-Skonto, der die Anschaffungskosten mindert, berechnet sich als 1.166,20 Euro geteilt durch 1,19, also 980 Euro. Die Vorsteuer-Korrektur beträgt 1.166,20 Euro minus 980 Euro, also 186,20 Euro. Der Buchungssatz für die Zahlung lautet dann: 'Verbindlichkeiten aus Lieferungen und Leistungen' im Soll mit 58.310 Euro, 'Bank' im Haben mit dem tatsächlich gezahlten Betrag von 57.143,80 Euro, 'Maschinen' im Haben mit 980 Euro (als Minderung der Anschaffungskosten) und 'Vorsteuer' im Haben mit 186,20 Euro (als Korrektur). Nach Skontoabzug reduzieren sich die Anschaffungskosten auf 48.020 Euro und die Vorsteuer auf 9.123,80 Euro.

VisuellÜberschrift 'Rechenbeispiel: Zahlung mit Skonto'. Links: Skontobedingungen (2% bei 10 Tagen). Mitte: 'Berechnung des Skontos': 58.310 € * 2% = 1.166,20 € (brutto). Darunter: 'Aufteilung': Netto-Skonto (Minderung AK) = 980 €, Vorsteuer-Ko…

7.Bei der Anlagenbeschaffung lauern einige typische Fehler, die du als Steuerfachangestellte unbedingt vermeiden solltest. Ein häufiger Fehler ist, Anschaffungsnebenkosten wie Transport oder Montage direkt als Aufwand zu verbuchen, anstatt sie den Anschaffungskosten zuzurechnen. Dies führt zu einer falschen Bilanzierung und Abschreibungsbasis. Ein weiterer Fehler ist die inkorrekte Behandlung von Skonto: Der Skontobetrag muss auf die Minderung der Anschaffungskosten und die Korrektur der Vorsteuer aufgeteilt werden, nicht einfach nur als Aufwand gebucht werden. Oft werden auch Brutto- und Nettobeträge bei der Ermittlung der aktivierungspflichtigen Anschaffungskosten verwechselt – merke: Anschaffungskosten sind immer netto! Ein wichtiger Prüfungstipp: Achte in Prüfungsaufgaben immer auf versteckte Anschaffungsnebenkosten und mögliche Preisminderungen wie Skonto, Rabatt oder Boni. Prüfe auch immer, ob das Unternehmen vorsteuerabzugsberechtigt ist, um die Vorsteuer korrekt zu behandeln.

VisuellÜberschrift 'Häufige Fehler & Prüfungstipp'. Liste mit Icons: 1. Anschaffungsnebenkosten als Aufwand verbuchen; 2. Skonto nicht korrekt aufteilen (AK & Vorsteuer); 3. Verwechslung von Brutto- und Nettobeträgen. Unten: 'Prüfungstipp: Imme…

8.Fassen wir die Kernpunkte zusammen: Anlagevermögen sind Güter, die dem Unternehmen dauerhaft dienen. Ihre Bewertung erfolgt zu Anschaffungskosten, die sich aus dem Netto-Kaufpreis, Anschaffungsnebenkosten und nachträglichen Anschaffungskosten zusammensetzen, abzüglich Preisminderungen. Die Vorsteuer ist ein durchlaufender Posten und gehört nicht zu den Anschaffungskosten. Wir haben den Schritt-für-Schritt-Ablauf der Buchung kennengelernt, vom Prüfen der Rechnung über die Ermittlung der aktivierungspflichtigen Kosten bis hin zu den Buchungssätzen für den Zugang und die Zahlung mit Skonto. Die korrekte Erfassung ist essenziell für eine zutreffende Bilanz, die richtige Berechnung der Abschreibungen und letztlich für die Steuererklärung. Mit diesem Wissen bist du gut vorbereitet, um die Anlagenbeschaffung in der Praxis und in Prüfungen sicher zu meistern. Denke daran: Die Reise des Anlagevermögens endet nicht mit der Beschaffung, denn danach folgen weitere wichtige Schritte wie die Abschreibung, die wir in einem anderen Modul behandeln werden.

VisuellÜberschrift 'Zusammenfassung: Dein Wissen zur Anlagenbeschaffung'. Drei Kernpunkte mit Stichpunkten: 1. Definition & Bestandteile (Anlagevermögen, Anschaffungskosten, Nebenkosten, Preisminderungen, Vorsteuer). 2. Buchungsablauf (Zugang,…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen! Du hast bereits die Grundlagen zur Buchung der Anlagenbeschaffung gelernt. Heute tauchen wir tiefer in ein konkretes Rechenbeispiel ein, um dein Wissen zu festigen und die genaue Ermittlung der Anschaffungskosten sowie die Skontobehandlung Schritt für Schritt durchzugehen.

Lernziele

- Die korrekte Ermittlung der aktivierungspflichtigen Anschaffungskosten von Anlagegütern unter Berücksichtigung von Anschaffungsnebenkosten.

- Die Auswirkungen von Skonto auf die Anschaffungskosten und die Vorsteuer korrekt berechnen und buchungstechnisch berücksichtigen.

1.Stell dir vor, die Muster-Handels GmbH, dein Mandant, erwirbt am 15. März eine neue Verpackungsmaschine. Die Rechnung des Lieferanten, der Maschinenbau AG, liegt uns vor. Sie weist einen Kaufpreis von 45.000 Euro netto aus, dazu kommen Transportkosten von 1.500 Euro netto und Montagekosten von 2.500 Euro netto. Die Umsatzsteuer beträgt 9.310 Euro, was zu einem Gesamtbetrag von 58.310 Euro brutto führt. Unsere Aufgabe ist es, die aktivierungspflichtigen Anschaffungskosten zu ermitteln und dabei auch die Skontobedingungen zu berücksichtigen.

VisuellSzenario: Muster-Handels GmbH erwirbt Verpackungsmaschine. Rechnung der Maschinenbau AG: Kaufpreis netto: 45.000,00 €. Transportkosten netto: 1.500,00 €. Montagekosten netto: 2.500,00 €. Umsatzsteuer (19%): 9.310,00 €. Gesamtbetrag brutt…

2.Beginnen wir mit dem ersten Schritt: der Ermittlung der Anschaffungskosten ohne Skonto. Gemäß der Formel addieren wir zum Nettokaufpreis alle Anschaffungsnebenkosten, die ebenfalls netto ausgewiesen sind. Das bedeutet, wir rechnen den Kaufpreis von 45.000 Euro, die Transportkosten von 1.500 Euro und die Montagekosten von 2.500 Euro zusammen. Das ergibt eine Summe von 49.000 Euro. Dies sind unsere initialen Anschaffungskosten, bevor wir uns um die Umsatzsteuer oder Skonto kümmern.

VisuellSchritt 1: Ermittlung der Anschaffungskosten (netto) vor Skonto. Formel: Anschaffungskosten (netto) = Kaufpreis (netto) + Anschaffungsnebenkosten (netto). Berechnung: 45.000,00 € (Kaufpreis) + 1.500,00 € (Transport) + 2.500,00 € (Montage…

3.Im zweiten Schritt berechnen wir die Umsatzsteuer, die auf diese Anschaffungskosten anfällt. Wir nehmen unsere eben ermittelten Nettokosten von 49.000 Euro und multiplizieren sie mit dem Umsatzsteuersatz von 19 Prozent. Das Ergebnis ist eine Umsatzsteuer von 9.310 Euro. Dieser Betrag entspricht exakt dem, was uns auf der Rechnung des Lieferanten als Umsatzsteuer ausgewiesen wurde. Somit ist dieser Zwischenschritt korrekt und bestätigt unsere bisherigen Berechnungen.

VisuellSchritt 2: Ermittlung der Umsatzsteuer (Vorsteuer). Formel: Umsatzsteuer = Anschaffungskosten (netto) * Umsatzsteuersatz. Berechnung: 49.000,00 € * 0,19 = 9.310,00 €.

4.Nun zum dritten Schritt: Wir ermitteln den Gesamtbetrag der Rechnung in brutto, also inklusive der Umsatzsteuer, aber noch vor jeglichem Skontoabzug. Hierfür addieren wir die Anschaffungskosten netto, die wir in Schritt 1 berechnet haben, und die Umsatzsteuer aus Schritt 2. Das sind 49.000 Euro plus 9.310 Euro. Der Gesamtbetrag der Rechnung brutto beläuft sich somit auf 58.310 Euro. Auch dieser Wert stimmt mit dem Gesamtbetrag auf der Ursprungsrechnung überein.

VisuellSchritt 3: Ermittlung des Gesamtbetrags der Rechnung (brutto) vor Skonto. Formel: Gesamtbetrag (brutto) = Anschaffungskosten (netto) + Umsatzsteuer. Berechnung: 49.000,00 € + 9.310,00 € = 58.310,00 €.

5.Jetzt kommt der Skonto ins Spiel. Die Rechnung ist zahlbar innerhalb von 10 Tagen mit 2 Prozent Skonto. Die Muster-Handels GmbH entscheidet sich, die Rechnung am 20. März unter Abzug von 2 Prozent Skonto zu begleichen. Für die Berechnung des Skontobetrags nehmen wir den gesamten Bruttobetrag der Rechnung von 58.310 Euro und multiplizieren ihn mit dem Skontosatz von 2 Prozent, also 0,02. Daraus ergibt sich ein Brutto-Skontobetrag von 1.166,20 Euro.

VisuellSchritt 4: Ermittlung des Skontobetrags (brutto). Szenario: Zahlung innerhalb von 10 Tagen mit 2% Skonto. Formel: Skontobetrag (brutto) = Gesamtbetrag (brutto) * Skontosatz. Berechnung: 58.310,00 € * 0,02 = 1.166,20 €.

6.Nachdem wir den Brutto-Skontobetrag ermittelt haben, können wir den tatsächlich zu zahlenden Betrag berechnen. Das ist Schritt 5. Wir ziehen den Brutto-Skontobetrag von 1.166,20 Euro vom ursprünglichen Gesamtbetrag der Rechnung in Höhe von 58.310 Euro ab. Die Muster-Handels GmbH muss somit einen tatsächlichen Betrag von 57.143,80 Euro überweisen. Dieser Schritt ist wichtig, um den korrekten Liquiditätsabfluss zu kennen.

VisuellSchritt 5: Ermittlung des tatsächlichen Zahlungsbetrags (brutto). Formel: Zahlungsbetrag (brutto) = Gesamtbetrag (brutto) - Skontobetrag (brutto). Berechnung: 58.310,00 € - 1.166,20 € = 57.143,80 €.

7.Jetzt kommt ein entscheidender Schritt für die Anlagenbuchhaltung: Wir müssen den Brutto-Skonto in einen Netto-Skonto und eine Vorsteuer-Korrektur aufteilen. Der Netto-Skonto reduziert direkt die Anschaffungskosten, während die Vorsteuer-Korrektur die ursprünglich gezogene Vorsteuer mindert. Um den Netto-Skonto zu erhalten, teilen wir den Brutto-Skontobetrag von 1.166,20 Euro durch 1 plus den Umsatzsteuersatz, also 1,19. Das ergibt einen Netto-Skonto von 980,00 Euro. Die Vorsteuer-Korrektur ist dann die Differenz: 1.166,20 Euro minus 980,00 Euro, also 186,20 Euro.

VisuellSchritt 6: Aufteilung des Skontos in Netto-Skonto und Vorsteuer-Korrektur. Formel Netto-Skonto: Skontobetrag (brutto) / (1 + USt-Satz). Berechnung Netto-Skonto: 1.166,20 € / 1,19 = 980,00 €. Formel Vorsteuer-Korrektur: Skontobetrag (brut…

8.Fassen wir zusammen und kommen zum abschließenden Ergebnis. Die Verpackungsmaschine wird ursprünglich mit 49.000 Euro als Anschaffungskosten aktiviert. Nach dem Skontoabzug reduzieren sich die Anschaffungskosten um den Netto-Skonto von 980 Euro auf 48.020 Euro. Die Vorsteuer korrigiert sich ebenfalls um 186,20 Euro von 9.310 Euro auf 9.123,80 Euro. Ein häufiger Fehler ist hier, Anschaffungsnebenkosten nicht den Anschaffungskosten zuzurechnen oder Skonto falsch zu behandeln. Stell dir vor, du kaufst ein neues Auto: Nicht nur der Kaufpreis, sondern auch Überführung und Zulassung erhöhen seinen Wert, bevor es überhaupt fährt. Genauso verhält es sich mit den Anschaffungskosten und Skonto bei der Anlagenbeschaffung.

VisuellSchritt 7 & Ergebnis: Endgültige Anschaffungskosten und Vorsteuer. Anschaffungskosten (nach Skonto): 49.000,00 € - 980,00 € = 48.020,00 €. Vorsteuer (nach Korrektur): 9.310,00 € - 186,20 € = 9.123,80 €. Fazit: Die Maschine wird mit 48.02…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

In diesem Modul lernen angehende Steuerfachangestellte die korrekte Buchung der Anlagenbeschaffung. Es werden die Schritte zur Erfassung von Maschinen, Fahrzeugen oder Büromöbeln gegen Rechnung erklärt. Wichtige Aspekte wie die Ermittlung der aktivierungspflichtigen Anschaffungskosten und die Buchung von Skonto werden behandelt.

EINLEITUNG

Die korrekte Buchung der Anlagenbeschaffung ist essenziell für die Finanzbuchhaltung, da sie die Bilanz, die Abschreibungen und die Steuerlast eines Unternehmens beeinflusst. Fehler können zu erheblichen Problemen bei Betriebsprüfungen führen.

KERNPUNKTE

Anlagevermögen sind Vermögensgegenstände, die dem Unternehmen dauerhaft dienen, z.B. Maschinen oder Fahrzeuge. Sie werden zu Anschaffungskosten bewertet, die den Netto-Kaufpreis, Anschaffungsnebenkosten und nachträgliche Anschaffungskosten umfassen, abzüglich Preisminderungen. Die Vorsteuer gehört nicht zu den Anschaffungskosten. Der Buchungssatz für den Zugang eines Anlagegutes lautet: Anlagekonto und Vorsteuer im Soll, Verbindlichkeiten im Haben.

PRAXISBEZUG

Ein Beispiel: Die 'Muster-Handels GmbH' kauft eine Verpackungsmaschine für 45.000 Euro netto, mit 1.500 Euro Transport- und 2.500 Euro Montagekosten. Die aktivierungspflichtigen Anschaffungskosten betragen 49.000 Euro netto. Der Buchungssatz lautet: 'Maschinen' im Soll mit 49.000 Euro, 'Vorsteuer' im Soll mit 9.310 Euro, 'Verbindlichkeiten' im Haben mit 58.310 Euro.

FAZIT

Die präzise Erfassung der Anlagenbeschaffung ist entscheidend für die korrekte Bilanzierung und Steuerberechnung. Fehler bei der Zuordnung von Anschaffungsnebenkosten oder der Behandlung von Skonto können schwerwiegende Folgen haben. Mit diesem Wissen sind Steuerfachangestellte gut gerüstet, um diese Aufgaben in der Praxis sicher zu meistern.

Ähnliche Wiki-Artikel

Büromanagement: Buchungssatz korrekt formulieren – einfach erklärt

Ein Buchungssatz ist die Kurzform eines Geschäftsvorfalls und zeigt, welche Konten im Soll und welche im Haben betroffen sind. Er basiert auf dem Prinzip der doppelten Buchführung, bei dem jeder Vorga

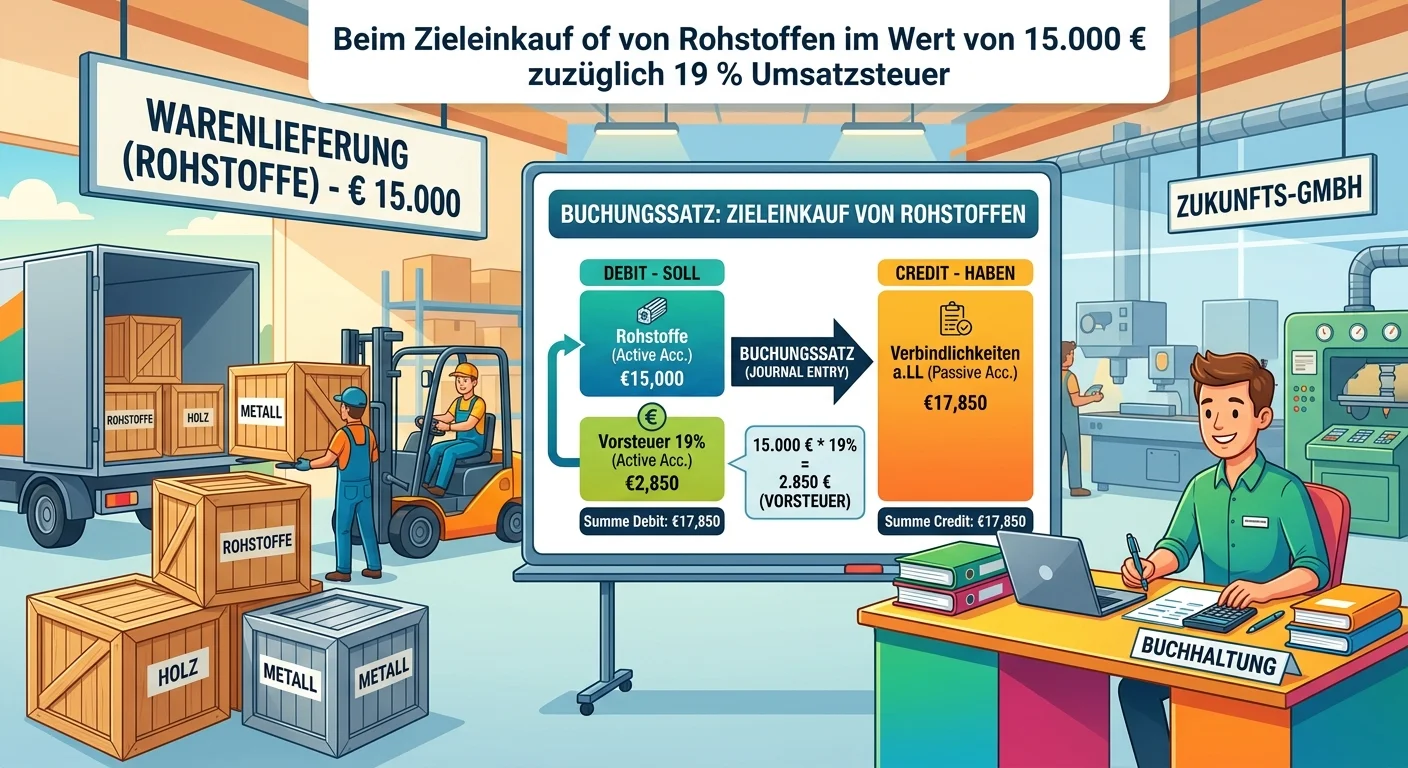

Industriekaufmann: Buchungssatz Zieleinkauf Rohstoffe mit Umsatzsteuer – einfach erklärt

Der Buchungssatz für den Zieleinkauf von Rohstoffen inklusive 19% Umsatzsteuer lautet: 'Aufwendungen für Rohstoffe an Verbindlichkeiten aus Lieferungen und Leistungen' und 'Vorsteuer an Verbindlichkei

Industriekaufmann: Buchungssatz Zieleinkauf Rohstoffe 15.000 € – einfach erklärt

Beim Zieleinkauf von Rohstoffen im Wert von 15.000 € zuzüglich 19 % Umsatzsteuer werden drei Konten angesprochen: 'Rohstoffe' (Bestandskonto, Aktivseite), 'Vorsteuer' (Bestandskonto, Aktivseite) und '

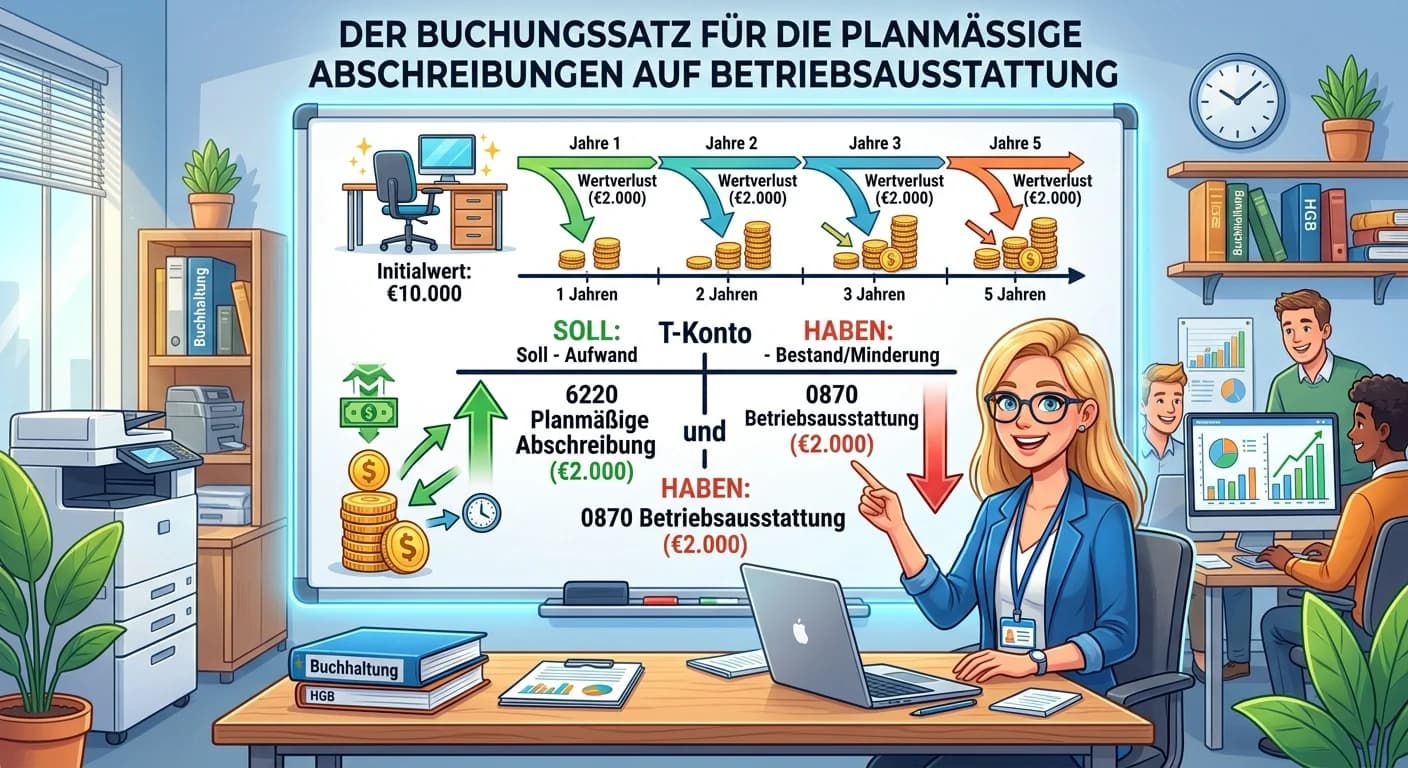

Steuerfachangestellte: Buchungssatz planmäßige Abschreibung Betriebsausstattung – einfach erklärt

Der Buchungssatz für die planmäßige Abschreibung auf eine Betriebsausstattung lautet: 'Abschreibungen auf Sachanlagen' an 'Betriebsausstattung'. Dabei wird der Wertverlust als Aufwand erfasst und glei

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Abschlussbuchung verstehen – einfach erklärt

Abschlussbuchungen sind spezielle Buchungssätze, die am Ende eines Geschäftsjahres durchgeführt werden. Ihr Hauptzweck ist es, alle Erfolgskonten (Aufwands- und Ertragskonten) über das Gewinn- und Ver

Industriekaufmann: Buchungssatz Zieleinkauf Rohstoffe 15.000 € – einfach erklärt

Der Buchungssatz für den Zieleinkauf von Rohstoffen erfasst die Erhöhung der Aufwendungen für Rohstoffe und der Vorsteuer im Soll, da beides Zugänge sind. Gleichzeitig steigt die Verbindlichkeit gegen

Industriekaufmann: Buchungssatz Rücksendung mangelhafter Rohstoffe an Lieferanten – einfach erklärt

Wenn du mangelhafte Rohstoffe an einen Lieferanten zurückschickst, mindert das deine Verbindlichkeiten gegenüber diesem Lieferanten und gleichzeitig den Wert deiner Rohstoffe im Lager. Auch die Vorste

Industriekaufmann: Eingangsrechnungen bezahlen: Prozess der Zahlungsveranlassung – einfach erklärt

Die Veranlassung der Zahlung einer Eingangsrechnung ist ein mehrstufiger Prozess, der von der Ankunft der Rechnung bis zur finalen Buchung des Zahlungsausgangs reicht. Er beinhaltet wichtige Prüfschri