Lernmodul

Das Annuitätendarlehen

Tilgungsplan und buchhalterische Behandlung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen auf der IHK-Lernplattform! Mein Name ist [Dein Name] und heute tauchen wir gemeinsam tief in ein zentrales Thema der Unternehmensfinanzierung ein: das Annuitätendarlehen. Als angehende Steuerfachangestellte ist es entscheidend, dieses Darlehen nicht nur zu verstehen, sondern auch seine Berechnung und die korrekte buchhalterische Erfassung zu beherrschen. Lass uns gleich loslegen und dieses prüfungsrelevante Thema meistern!

Lernziele

- Du kannst die Funktionsweise eines Annuitätendarlehens erklären und seine Bestandteile benennen.

- Du bist in der Lage, einen vollständigen Tilgungsplan für ein Annuitätendarlehen zu erstellen.

- Du kannst die Darlehensaufnahme und die periodischen Annuitätszahlungen korrekt in der Finanzbuchhaltung verbuchen und ihre Auswirkungen auf Bilanz und GuV erläutern.

1.Stell dir vor, dein Mandant, die Muster-GmbH, möchte eine neue, teure Produktionsmaschine kaufen. Solche großen Investitionen können selten aus dem laufenden Geschäft finanziert werden. Hier kommt die Fremdfinanzierung ins Spiel, und eine der gängigsten Formen dafür ist das Annuitätendarlehen. Es ist ein fester Bestandteil der Finanzwelt und aus Prüfungen nicht wegzudenken. Wir werden uns ansehen, wie ein solches Darlehen funktioniert, wie wir einen Tilgungsplan dafür aufstellen und wie wir alle Schritte korrekt in den Büchern der Muster-GmbH erfassen. Am Ende dieses Videos wirst du in der Lage sein, eine typische IHK-Prüfungsfrage zum Annuitätendarlehen souverän zu beantworten. Bereit für den Start?

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Produktionshalle mit einer neuen, glänzenden Maschine im Vordergrund. Im Hintergrund sitzen zwei Personen, eine davon ein Steuerfachangestellter, der einem Unternehmer auf einem Tablet F…

2.Ein Annuitätendarlehen ist ein Darlehen, bei dem der Kreditnehmer über die gesamte Laufzeit gleichbleibende Raten zahlt. Diese konstanten Raten nennen wir Annuitäten. Jede Annuität setzt sich aus zwei Hauptbestandteilen zusammen: einem Zinsanteil und einem Tilgungsanteil. Das Besondere ist, dass der Zinsanteil mit jeder Zahlung sinkt, da er auf die jeweils verbleibende Restschuld berechnet wird. Im Gegenzug steigt der Tilgungsanteil entsprechend an, weil die Annuität ja konstant bleibt. Am Ende der vereinbarten Laufzeit ist das Darlehen vollständig zurückgezahlt, also volltilgt. Das macht die Planung für Unternehmen sehr transparent und kalkulierbar und ist ein entscheidendes Merkmal, das du für deine Prüfung kennen solltest.

VisuellTitel 'Wesentliche Merkmale eines Annuitätendarlehens'. Darunter eine Definitionen-Liste: 'Konstante Annuität', 'Zusammensetzung aus Zins- und Tilgungsanteil', 'Dynamische Anteile (Zins sinkt, Tilgung steigt)', 'Steigender Tilgungsanteil…

3.Um das Annuitätendarlehen wirklich zu verstehen, müssen wir uns die Schlüsselbegriffe ansehen. Die Annuität ist die konstante Rate, die Zins und Tilgung umfasst. Die Tilgung ist der Anteil, der zur eigentlichen Rückzahlung des Darlehens dient. Der Zins ist das Entgelt für die Kapitalüberlassung und wird immer auf die aktuelle Restschuld berechnet. Die Restschuld ist der Betrag, der nach jeder Zahlung noch offen ist. Der Sollzinssatz ist der vertraglich vereinbarte Zinssatz. Stell dir die Annuität wie einen immer gleich großen 'Kuchen' vor, den du jedes Jahr 'isst'. Am Anfang besteht ein großer Teil dieses Kuchens aus 'Zinsen', den Kosten für das geliehene Geld, und ein kleiner Teil aus 'Tilgung', dem eigentlichen Schuldenabbau. Mit jedem Jahr wird dein Schuldenberg kleiner, also musst du weniger 'Zinsen' zahlen. Dadurch wird der 'Zins-Anteil' des Kuchens kleiner, und der 'Tilgungs-Anteil' wird automatisch größer, bis am Ende fast der ganze Kuchen aus Tilgung besteht und das Darlehen getilgt ist. Diese Analogie hilft, die dynamische Verschiebung der Anteile zu visualisieren und zu verstehen, warum der Zinsanteil immer auf die verbleibende Restschuld berechnet wird.

VisuellTitel 'Schlüsselbegriffe und die 'Kuchen'-Analogie'. Zeige die Definitionen von Annuität, Tilgung, Zins, Restschuld, Sollzinssatz. Visualisiere daneben zwei Kuchen-Diagramme: Eines mit großem Zinsanteil und kleinem Tilgungsanteil (Anfang…

4.Bevor wir einen Tilgungsplan erstellen können, müssen wir die Annuität berechnen. Die Formel lautet: A = K0 multipliziert mit [ (i mal (1 + i) hoch n) geteilt durch ((1 + i) hoch n minus 1) ]. Dabei ist A die Annuität, K0 der Darlehensbetrag, i der Zinssatz pro Periode und n die Anzahl der Perioden. Nachdem wir die Annuität kennen, gehen wir Schritt für Schritt vor: Zuerst berechnest du den Zinsanteil der aktuellen Periode, indem du die Restschuld zu Beginn der Periode mit dem Zinssatz multiplizierst. Dann subtrahierst du diesen Zinsanteil von der Annuität, um den Tilgungsanteil zu erhalten. Schließlich ziehst du den Tilgungsanteil von der Restschuld zu Beginn der Periode ab, um die neue Restschuld zu ermitteln. Diese Schritte wiederholst du für jede Periode, wobei der Zinsanteil stets auf die *neue* Restschuld berechnet wird, bis das Darlehen vollständig getilgt ist. Das ist der Kernpunkt des Annuitätendarlehens und wird oft in Prüfungen abgefragt.

VisuellTitel 'Annuitätenformel und Tilgungsplan-Erstellung'. Zeige die Annuitätenformel A = K0 * [ (i * (1 + i)^n) / ((1 + i)^n - 1) ] deutlich. Darunter eine nummerierte Liste: 'Schritt 1: Annuität berechnen', 'Schritt 2: Zinsanteil der aktuel…

5.Nehmen wir unser Beispiel: Die Muster-GmbH nimmt ein Annuitätendarlehen von 120.000 Euro auf, um eine neue Maschine zu finanzieren. Der Sollzinssatz beträgt 4 Prozent pro Jahr, die Laufzeit sind 3 Jahre, und die Annuitäten sind jährlich am 31.12. zu zahlen. Zuerst berechnen wir die jährliche Annuität mit der Formel: A = 120.000 Euro mal [ (0,04 mal (1 + 0,04) hoch 3) geteilt durch ((1 + 0,04) hoch 3 minus 1) ]. Das ergibt eine konstante Annuität von 43.241,82 Euro. Nun erstellen wir den vollständigen Tilgungsplan über die gesamte Laufzeit, um die dynamische Verschiebung der Anteile zu sehen. Im **ersten Jahr** beträgt die Restschuld zu Beginn 120.000 Euro. Der Zinsanteil ist 120.000 Euro mal 4 Prozent, also 4.800 Euro. Der Tilgungsanteil ergibt sich aus Annuität minus Zins, also 43.241,82 Euro minus 4.800 Euro, gleich 38.441,82 Euro. Die neue Restschuld beträgt 120.000 Euro minus 38.441,82 Euro, also 81.558,18 Euro. Für das **zweite Jahr** ist die Restschuld zu Beginn nun 81.558,18 Euro. Der Zinsanteil berechnet sich auf diese geringere Restschuld: 81.558,18 Euro mal 4 Prozent, was 3.262,33 Euro ergibt. Sie sehen, der Zinsanteil ist gegenüber dem Vorjahr gesunken.

VisuellTitel 'Rechenbeispiel: Vollständiger Tilgungsplan Muster-GmbH (3 Jahre)'. Zeige die Eingabewerte (Darlehen 120.000€, 4% Zins, 3 Jahre Laufzeit). Präsentiere die Berechnung der Annuität (43.241,82€). Stelle den vollständigen Tilgungsplan…

6.Kommen wir nun zur buchhalterischen Behandlung. Zuerst die Aufnahme des Darlehens am 01.01.: Die Muster-GmbH erhält das Geld auf ihr Bankkonto, also erhöht sich das Aktivkonto Bank im Soll. Gleichzeitig entsteht eine langfristige Verbindlichkeit, ein Passivkonto, das im Haben zunimmt. Der Buchungssatz lautet: Bank 120.000 Euro im Soll an Langfristige Bankverbindlichkeiten 120.000 Euro im Haben. Diese Buchung erhöht die Bilanzsumme. Am 31.12. erfolgt die erste Annuitätszahlung. Hier ist die Trennung von Zins- und Tilgungsanteil entscheidend. Der Zinsanteil von 4.800 Euro ist ein Aufwand und wird auf dem Konto Zinsaufwand im Soll erfasst, was den Gewinn in der Gewinn- und Verlustrechnung mindert. Der Tilgungsanteil von 38.441,82 Euro reduziert die Verbindlichkeit, also mindert er das Passivkonto Langfristige Bankverbindlichkeiten im Soll. Die gesamte Annuität von 43.241,82 Euro geht vom Bankkonto ab, also Bank im Haben.

VisuellTitel 'Buchhalterische Behandlung des Annuitätendarlehens'. Zeige den Buchungssatz für die Darlehensaufnahme: 'Bank 120.000 € an Langfristige Bankverbindlichkeiten 120.000 €'. Darunter den Buchungssatz für die erste Annuitätszahlung, auf…

7.Ein häufiger Fehler, der in Prüfungen gemacht wird, ist die Annahme, dass der Tilgungsanteil konstant bleibt oder der Zinsanteil immer auf den ursprünglichen Darlehensbetrag berechnet wird. Merke dir: Der Zins wird immer auf die *aktuelle Restschuld* berechnet, was dazu führt, dass der Zinsanteil sinkt und der Tilgungsanteil steigt. Auch die korrekte Trennung von Zinsaufwand und Tilgung bei der Buchung ist eine typische Fehlerquelle. Eine falsche Buchung führt zu einer fehlerhaften Gewinnermittlung und einer falschen Bilanz. Für deine Prüfung ist es daher extrem wichtig, das Erstellen vollständiger Tilgungspläne für verschiedene Laufzeiten und Zinssätze zu üben. Achte besonders auf die korrekte Berechnung des Zinsanteils auf die Restschuld jeder Periode. Verinnerliche die Buchungssätze für die Darlehensaufnahme und die periodische Annuitätszahlung, insbesondere die Trennung von Zinsaufwand, der gewinnmindernd ist, und Tilgung, die bilanzwirksam ist. Nur so bist du optimal vorbereitet und vermeidest typische Prüfungsfallen!

VisuellTitel 'Häufige Fehler und Prüfungstipps'. Zeige zwei typische Fehlerquellen: 1. 'Konstante Tilgung angenommen' und 2. 'Zins auf Ursprungsbetrag berechnet'. Daneben eine Notizbox mit dem korrekten Vorgehen. Darunter einen Prüfungstipp-Kas…

8.Fassen wir zusammen: Das Annuitätendarlehen zeichnet sich durch gleichbleibende Raten aus, in denen sich Zins- und Tilgungsanteil dynamisch verschieben. Der Zinsanteil sinkt, da er auf die Restschuld berechnet wird, während der Tilgungsanteil steigt. Als Steuerfachangestellte ist es unerlässlich, diese Funktionsweise zu verstehen, Tilgungspläne zu erstellen und die korrekten Buchungssätze für Aufnahme und Zahlung zu beherrschen. Dies ist entscheidend für die Mandantenberatung und den Jahresabschluss. Wichtig ist auch die Abgrenzung zu anderen Darlehensformen: Bei einem **Ratenkredit** bleibt der Tilgungsanteil über die gesamte Laufzeit konstant, wodurch die Annuität kontinuierlich sinkt. Ein **endfälliges Darlehen** hingegen sieht vor, dass während der Laufzeit nur Zinsen gezahlt werden und die gesamte Tilgung erst am Ende in einer Summe erfolgt. Im Vergleich dazu bietet das Annuitätendarlehen eine konstante finanzielle Belastung, was die Liquiditätsplanung für Unternehmen erleichtert. Die korrekte Erfassung all dieser Darlehensformen beeinflusst direkt Vermögen, Erfolg und Liquidität eines Unternehmens.

VisuellGeneriere ein fotorealistisches Bild: Eine Steuerfachangestellte sitzt an einem Schreibtisch, vor ihr ein geöffnetes Lehrbuch und ein Laptop mit einer Tabelle. Sie blickt selbstbewusst und lächelnd in die Kamera. Im Hintergrund sind leic…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Ein Annuitätendarlehen ist ein Darlehen mit gleichbleibenden Raten über die Laufzeit, bestehend aus Zins- und Tilgungsanteil. Der Zinsanteil sinkt, während der Tilgungsanteil steigt. Die korrekte Berechnung und Buchung sind entscheidend für die Finanzbuchhaltung.

EINLEITUNG

Das Annuitätendarlehen ist eine zentrale Finanzierungsform für Unternehmen, besonders bei größeren Investitionen. Es bietet Planungssicherheit durch konstante Raten und ist ein häufiges Thema in Prüfungen.

KERNPUNKTE

Ein Annuitätendarlehen besteht aus konstanten Raten, den Annuitäten, die sich aus einem Zins- und einem Tilgungsanteil zusammensetzen. Der Zinsanteil sinkt mit jeder Zahlung, da er auf die Restschuld berechnet wird, während der Tilgungsanteil steigt. Die Annuität wird mit der Formel A = K0 * [(i * (1 + i)^n) / ((1 + i)^n - 1)] berechnet.

PRAXISBEZUG

Ein Beispiel: Die Muster-GmbH finanziert eine Maschine mit einem Annuitätendarlehen von 120.000 Euro bei 4% Zinsen über 3 Jahre. Die jährliche Annuität beträgt 43.241,82 Euro. Im ersten Jahr beträgt der Zinsanteil 4.800 Euro und der Tilgungsanteil 38.441,82 Euro. Die Restschuld sinkt entsprechend.

FAZIT

Das Annuitätendarlehen bietet durch konstante Raten eine klare Finanzplanung. Die korrekte Berechnung und Buchung der Zins- und Tilgungsanteile sind entscheidend für die Finanzbuchhaltung und die Vorbereitung auf Prüfungen.

Ähnliche Wiki-Artikel

Bankkaufmann: Annuitätendarlehen vs. Tilgungsdarlehen Unterschied – einfach erklärt

Der Hauptunterschied zwischen einem Annuitätendarlehen und einem Tilgungsdarlehen liegt im Verlauf der Raten und der Zusammensetzung aus Zins- und Tilgungsanteil. Beim Annuitätendarlehen bleibt die Ge

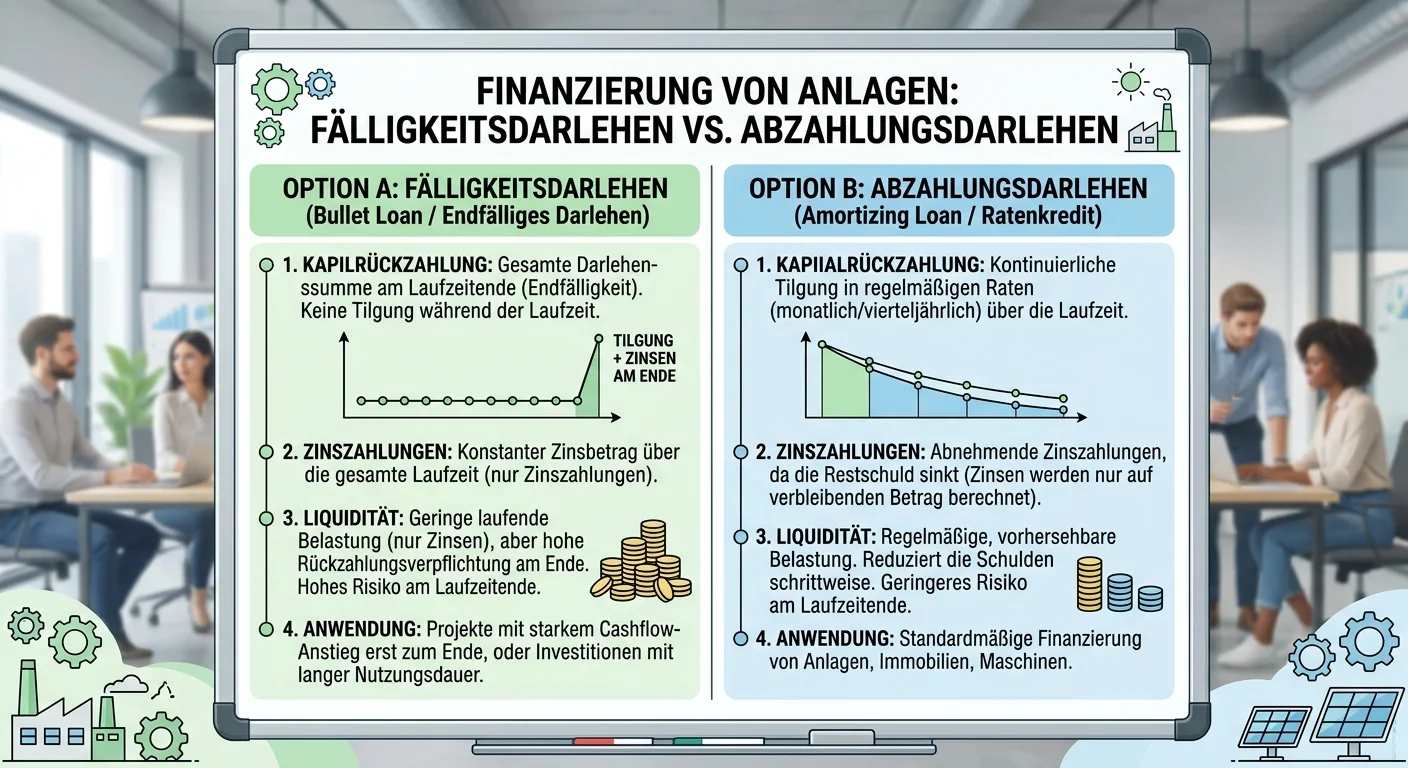

Steuerfachangestellte: Was ist der Unterschied zwischen einem Fälligkeitsdarlehen – einfach erklärt

Der Hauptunterschied zwischen einem Fälligkeitsdarlehen und einem Abzahlungsdarlehen liegt in der Art der Tilgung und der damit verbundenen Zinszahlung. Beim Fälligkeitsdarlehen zahlst du die gesamte

Bankkaufmann: Darlehen 90.000 €, 3,5% Zins, 18.000 € Tilgung – einfach erklärt

Die Gesamtbelastung im ersten Jahr eines Darlehens berechnet sich aus der Summe der Zinsen für das gesamte Darlehen und der vereinbarten jährlichen Tilgung. Zuerst ermitteln wir die Zinsen für das ers

Büromanagement: Darlehen Merkmale – einfach erklärt

Ein Darlehen ist ein schuldrechtlicher Vertrag, bei dem der Darlehensgeber dem Darlehensnehmer Geld oder vertretbare Sachen überlässt. Der Darlehensnehmer verpflichtet sich, das Geliehene nach einer b

Lernthemen aus anderen Ausbildungen

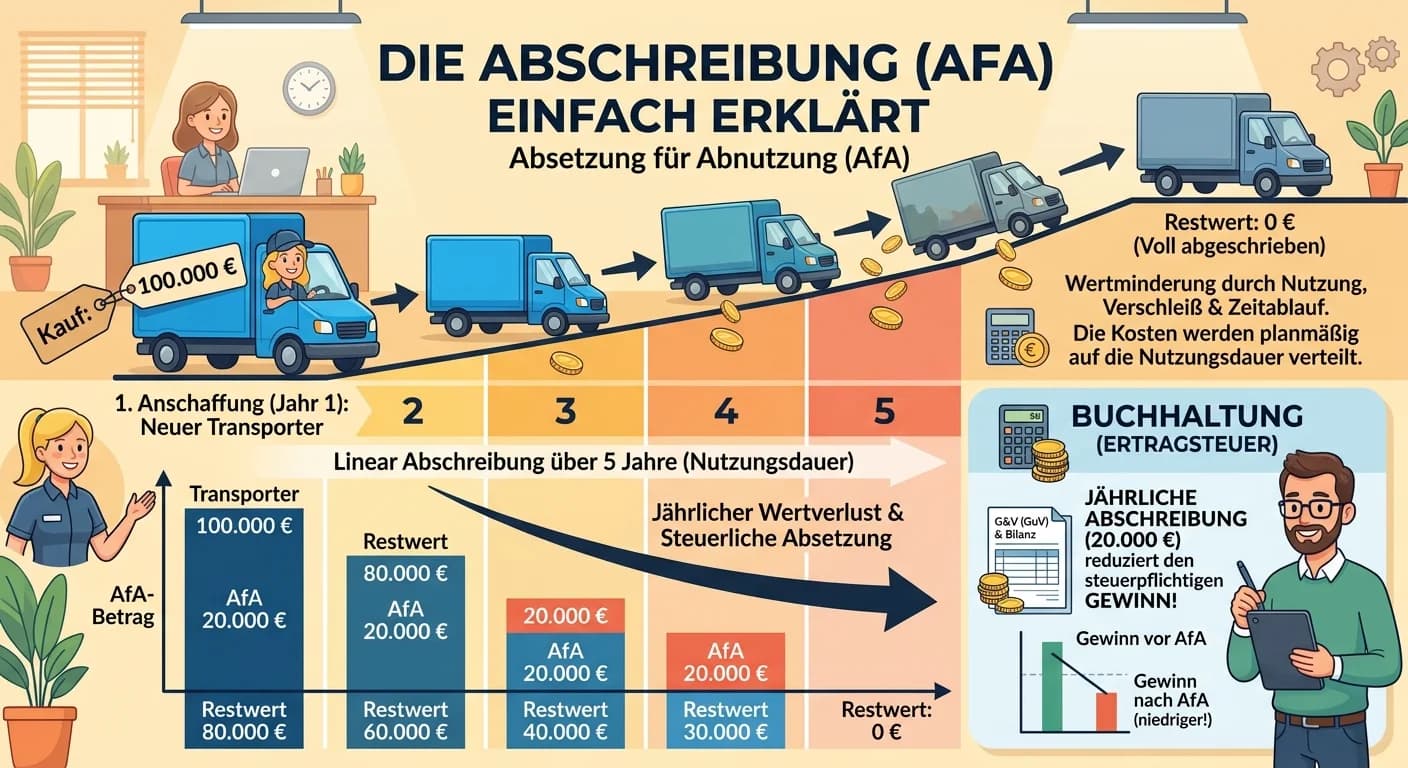

Steuerfachangestellte: Abschreibung (AfA) – Wertminderung von Anlagegütern – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F

Büromanagement: Einfache Zinsberechnung für Darlehen durchführen – einfach – einfach erklärt

Die einfache Zinsberechnung hilft dir, die Zinsen für einen bestimmten Zeitraum zu ermitteln. Du multiplizierst das Kapital mit dem Zinssatz (als ganze Zahl, z.B. 3 für 3%) und der Anzahl der Tage. Da

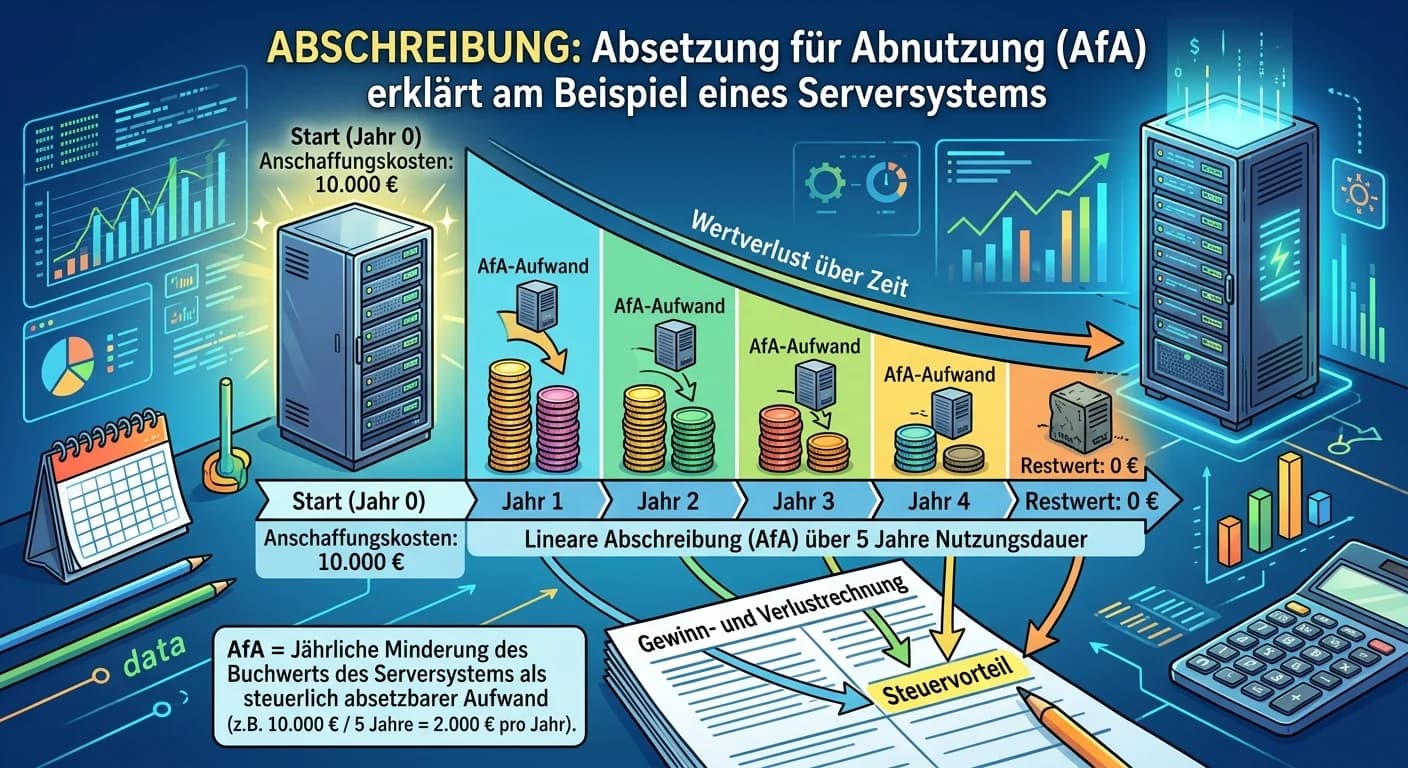

Dialogmarketing: Abschreibung (AfA) Serversystem – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist ein buchhalterischer Vorgang, bei dem die Anschaffungs- oder Herstellungskosten eines abnutzbaren Anlagegutes (wie z.B. ein Server) über d

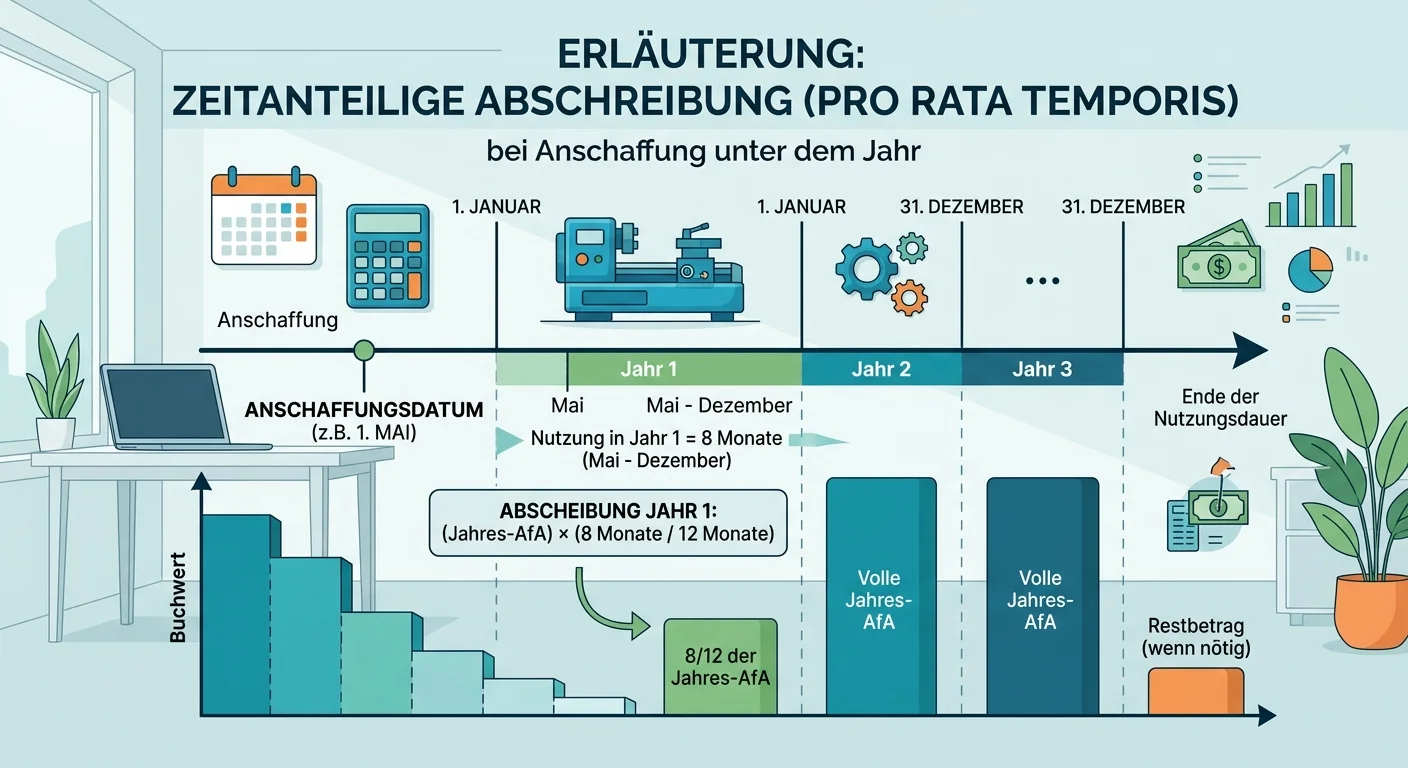

Steuerfachangestellte: Zeitanteilige Abschreibung pro rata temporis – einfach erklärt

Die zeitanteilige Abschreibung, auch 'pro rata temporis' genannt, bedeutet, dass du die jährliche Abschreibung nur für die Monate berechnest, in denen das Anlagegut im Anschaffungsjahr tatsächlich im