Lernmodul

Sparer-Pauschbetrag und Günstigerprüfung

Abzugsbetrag und tarifliche Besteuerung als Option.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zur IHK-Lernplattform! Als angehende Steuerfachangestellte ist es entscheidend, dass wir unsere Mandanten optimal beraten können, besonders wenn es um Kapitalerträge geht. Heute tauchen wir in zwei wichtige Themen ein: den Sparer-Pauschbetrag und die Günstigerprüfung. Wir zeigen dir, wie du diese Instrumente richtig anwendest, um die Steuerlast deiner Mandanten zu optimieren.

Lernziele

- Die Funktionsweise des Sparer-Pauschbetrags und die Rolle von Freistellungsaufträgen erklären.

- Die Abgeltungsteuer und die Günstigerprüfung für Kapitalerträge korrekt anwenden und vergleichen.

- Anhand eines Rechenbeispiels die steuerlich vorteilhafteste Option ermitteln und in der Anlage KAP berücksichtigen.

1.Als Steuerfachangestellte begegnen uns Kapitalerträge, wie Zinsen, Dividenden oder Gewinne aus Aktienverkäufen, im Berufsalltag ständig. Für unsere Mandanten ist es oft eine Herausforderung, den Überblick über die richtige Besteuerung zu behalten und die optimalen steuerlichen Möglichkeiten auszuschöpfen. Genau hier kommen wir ins Spiel: Unsere Aufgabe ist es, sie kompetent zu beraten und sicherzustellen, dass sie nicht mehr Steuern zahlen, als unbedingt nötig. Wir werden uns heute zwei zentrale Instrumente ansehen, die für die Optimierung der Besteuerung von Kapitalerträgen unerlässlich sind: den Sparer-Pauschbetrag und die Günstigerprüfung. Diese beiden Konzepte sind entscheidend, um die Steuerlast unserer Mandanten bei Kapitaleinkünften effektiv zu minimieren und eine korrekte Abwicklung in der Steuererklärung zu gewährleisten. Lass uns gemeinsam herausfinden, wie diese Tools funktionieren und wie wir sie praktisch anwenden können.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an einem Schreibtisch in einem modernen Büro, umgeben von Akten und einem Computerbildschirm mit Finanzdaten. Sie blickt nachdenklich, als würde si…

2.Beginnen wir mit dem Sparer-Pauschbetrag. Stell dir diesen wie einen jährlichen 'Gutschein' vor, den du für deine Kapitalerträge einlösen kannst, um einen Teil davon steuerfrei zu erhalten. Er ist ein fester Freibetrag, der pauschal und ohne Nachweis von Werbungskosten von deinen Kapitalerträgen abgezogen wird. Die gesetzliche Grundlage hierfür ist § 20 Absatz 9 des Einkommensteuergesetzes. Seit 2023 beträgt der Sparer-Pauschbetrag für Alleinstehende 1.000 Euro und für zusammen Veranlagte 2.000 Euro. Ein ganz wichtiges Element sind dabei Freistellungsaufträge: Mit ihnen weist du deine Bank an, Kapitalerträge bis zur Höhe deines Pauschbetrags direkt vom Steuerabzug freizustellen. Das bedeutet, die Bank behält bis zu diesem Betrag keine Abgeltungsteuer ein. Wichtig ist, dass keine tatsächlichen Werbungskosten für Kapitalerträge geltend gemacht werden können, da diese bereits durch den Pauschbetrag abgegolten sind. Das ist ein häufiger Fehler, den wir vermeiden müssen.

VisuellTitel 'Der Sparer-Pauschbetrag', darunter die Definition, die gesetzliche Grundlage (§ 20 Abs. 9 EStG), die aktuellen Höhen (1.000 € ledig, 2.000 € verheiratet) und eine Erklärung des Freistellungsauftrags mit einem kleinen Symbol eines…

3.Nachdem wir den Sparer-Pauschbetrag verstanden haben, schauen wir uns die Abgeltungsteuer an. Die Abgeltungsteuer ist eine pauschale Besteuerung von Kapitalerträgen. Der Steuersatz beträgt hierbei einheitlich 25 Prozent. Dazu kommen noch der Solidaritätszuschlag von 5,5 Prozent auf die Abgeltungsteuer und gegebenenfalls die Kirchensteuer, die je nach Bundesland 8 oder 9 Prozent der Abgeltungsteuer ausmacht. Das Besondere daran ist, dass die Abgeltungsteuer in der Regel direkt von der Bank einbehalten und an das Finanzamt abgeführt wird, nachdem der Sparer-Pauschbetrag oder ein gestellter Freistellungsauftrag berücksichtigt wurde. Für dich als Steuerfachangestellte bedeutet das, dass deine Mandanten in vielen Fällen mit der Abgeltungsteuer ihre Steuerschuld auf Kapitalerträge bereits beglichen haben und keine weiteren Erklärungen abgeben müssen, es sei denn, die Kapitalerträge übersteigen den Freibetrag oder es gibt Besonderheiten. Auch hier gilt: Ein Abzug von Werbungskosten ist nicht möglich, da der Pauschbetrag diese pauschal abdeckt.

VisuellTitel 'Die Abgeltungsteuer', darunter ein großer Pfeil, der von 'Kapitalerträge' zu '25% Steuer' zeigt. Visualisiere auch die zusätzlichen 5,5% Solidaritätszuschlag und die 8% oder 9% Kirchensteuer als kleine Symbole daneben.

4.Kommen wir nun zur Günstigerprüfung, einem entscheidenden Instrument zur Steueroptimierung. Stell dir die Günstigerprüfung wie einen 'Preisvergleich' für deine Steuern vor: Du schaust, ob der 'Standardpreis' der Abgeltungsteuer oder dein 'persönlicher Rabatt' durch den individuellen Steuersatz günstiger ist. Die Günstigerprüfung ist in § 32d Absatz 6 des Einkommensteuergesetzes geregelt und bietet Steuerpflichtigen die Möglichkeit, ihre Kapitalerträge nicht mit dem pauschalen Abgeltungsteuersatz von 25 Prozent, sondern mit ihrem persönlichen Einkommensteuersatz versteuern zu lassen, wenn dieser niedriger ist. Das ist besonders für Mandanten mit geringem Gesamteinkommen relevant, deren individueller Grenzsteuersatz unter 25 Prozent liegt. Die Beantragung der Günstigerprüfung muss explizit in der Anlage KAP der Einkommensteuererklärung erfolgen. Das Finanzamt führt diese Prüfung nicht automatisch durch. Es ist unsere Aufgabe als Steuerfachangestellte, diese Option zu prüfen und gegebenenfalls zu beantragen, um die bestmögliche Steuerlast für unsere Mandanten zu erzielen.

VisuellTitel 'Die Günstigerprüfung (§ 32d Abs. 6 EStG)', darunter eine Waage, die zwei Optionen vergleicht: 'Abgeltungsteuer (25%)' und 'Individueller Steuersatz'. Füge hinzu, wann sie sinnvoll ist (Grenzsteuersatz unter 25%) und dass sie in de…

5.Der Ablauf der Günstigerprüfung ist für uns Steuerfachangestellte klar strukturiert. Zuerst ermitteln wir alle Kapitalerträge des Mandanten aus Steuerbescheinigungen oder Depotaufstellungen. Dann berücksichtigen wir bereits gestellte Freistellungsaufträge und verrechnen sie mit dem Sparer-Pauschbetrag von maximal 1.000 Euro für Ledige oder 2.000 Euro für zusammen Veranlagte. Im dritten Schritt berechnen wir die Steuerlast, die bei Anwendung der Abgeltungsteuer – also 25 Prozent auf die verbleibenden Kapitalerträge plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer – anfallen würde. Parallel dazu ermitteln wir das zu versteuernde Einkommen ohne die Kapitalerträge und berechnen darauf die Einkommensteuer. Danach addieren wir die Kapitalerträge nach Abzug des Sparer-Pauschbetrags zum zu versteuernden Einkommen und berechnen die Einkommensteuer erneut. Die Differenz dieser beiden Einkommensteuern stellt die tarifliche Steuer auf die Kapitalerträge dar. Abschließend vergleichen wir die beiden Steuerlasten und beantragen die Günstigerprüfung in der Anlage KAP, falls die tarifliche Besteuerung günstiger ist.

VisuellTitel 'Ablauf der Günstigerprüfung für Steuerfachangestellte', darunter eine nummerierte Liste mit den 10 Schritten des Prozesses, beginnend mit '1. Ermittlung der gesamten Kapitalerträge' und endend mit '10. Beantragung in Anlage KAP'.

6.Lass uns das Ganze an einem konkreten Beispiel durchrechnen. Unsere Mandantin, Frau Müller, ist ledig und nicht kirchensteuerpflichtig. Ihr Gehalt beträgt 25.000 Euro, Zinserträge 800 Euro, Dividenden 1.500 Euro. Einen Freistellungsauftrag über 500 Euro hat sie bereits genutzt. Die gesamten Kapitalerträge sind 2.300 Euro. Nach Abzug des genutzten Freistellungsauftrags und des verbleibenden Sparer-Pauschbetrags von insgesamt 1.000 Euro bleiben 1.300 Euro steuerpflichtig. Bei der Abgeltungsteuer: 25% von 1.300 Euro sind 325 Euro. Hinzu kommt der Solidaritätszuschlag von 17,88 Euro, was eine Gesamtsteuerlast von 342,88 Euro ergibt. Für die Günstigerprüfung: Die Einkommensteuer auf 25.000 Euro Gehalt beträgt fiktiv 2.050 Euro. Mit den 1.300 Euro Kapitalerträgen steigt das zu versteuernde Einkommen auf 26.300 Euro, worauf fiktiv 2.284 Euro Einkommensteuer anfallen. Die tarifliche Steuer auf die Kapitalerträge ist die Differenz: 234 Euro. Plus Soli von 12,87 Euro, ergibt das 246,87 Euro. Da 246,87 Euro günstiger sind als 342,88 Euro, beantragen wir die Günstigerprüfung in der Anlage KAP.

VisuellTitel 'Rechenbeispiel: Günstigerprüfung für Frau Müller'. Zeige die Ausgangswerte (Gehalt 25.000 €, Zinsen 800 €, Dividenden 1.500 €, Freistellungsauftrag 500 €). Präsentieren die Schritt-für-Schritt-Berechnungen für die Abgeltungsteuer…

7.Als Steuerfachangestellte müssen wir auf typische Fehler bei Sparer-Pauschbetrag und Günstigerprüfung achten. Ein häufiger Fehler ist, die Günstigerprüfung nicht zu prüfen, insbesondere bei Mandanten mit geringem Gesamteinkommen. Ein Auszubildender mit geringem Einkommen profitiert zum Beispiel oft davon. Auch die Verwechslung des Sparer-Pauschbetrags mit dem Werbungskostenabzug ist kritisch, denn tatsächliche Werbungskosten sind bei Kapitalerträgen nicht abzugsfähig. Achte auch auf die falsche Berücksichtigung von Freistellungsaufträgen, besonders wenn mehrere Banken involviert sind oder der Pauschbetrag über die Höchstgrenze hinaus angewendet wird. Ein weiterer Stolperstein ist die Nichtbeachtung von Solidaritätszuschlag und Kirchensteuer im Vergleich beider Besteuerungsformen. Für die IHK-Prüfung ist die Günstigerprüfung ein Klassiker, um das Verständnis für die Interaktion von Abgeltungsteuer und Einkommensteuertarif zu testen. Achte genau auf die Höhe des Sparer-Pauschbetrags, den Familienstand des Mandanten und ob bereits Freistellungsaufträge genutzt wurden. Ein Rechenfehler hier kann sich durch die gesamte Aufgabe ziehen.

VisuellTitel 'Häufige Fehler & Prüfungstipps'. Liste die typischen Verwechslungen und Fehler auf, wie 'Nichtprüfung bei geringem Einkommen' oder 'Verwechslung Pauschbetrag/Werbungskosten'. Ergänze dies mit einem Prüfungstipp, der die Wichtigkei…

8.Wir haben gelernt, dass der Sparer-Pauschbetrag und die Günstigerprüfung entscheidende Instrumente sind, um die Steuerlast unserer Mandanten bei Kapitalerträgen zu optimieren. Wir kennen die gesetzlichen Grundlagen, die aktuellen Höhen des Pauschbetrags und wissen, wie Freistellungsaufträge funktionieren. Vor allem aber können wir jetzt die Günstigerprüfung systematisch durchführen und die steuerlich vorteilhafteste Variante ermitteln. Als Steuerfachangestellte ist es unsere Aufgabe, diese Kenntnisse in der Praxis anzuwenden, unsere Mandanten proaktiv zu beraten und die korrekte Beantragung in der Anlage KAP sicherzustellen. Denk immer daran, bei geringem Einkommen die Günstigerprüfung zu prüfen – das ist ein echter Mehrwert für deine Mandanten! Mit diesem Wissen bist du bestens gerüstet, um auch komplexere Fälle rund um Kapitalerträge souverän zu meistern und deine Prüfungen erfolgreich zu bestehen.

VisuellGeneriere ein fotorealistisches Bild: Eine motivierte Steuerfachangestellte lächelt selbstbewusst in die Kamera, während sie mit einem Stift auf eine ausgefüllte Anlage KAP zeigt. Im Hintergrund ist ein modernes, helles Steuerbüro angede…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey du! In diesem Video tauchen wir tief in ein konkretes Rechenbeispiel zum Sparer-Pauschbetrag und der Günstigerprüfung ein. Wir prüfen Schritt für Schritt, ob die Günstigerprüfung für unsere Mandantin Frau Müller vorteilhaft ist. Schnapp dir Stift und Papier, denn jetzt wird gerechnet!

Lernziele

- Die korrekte Berechnung der Steuerlast bei Kapitalerträgen nach Abgeltungsteuer und im Rahmen der Günstigerprüfung durchführen können.

- Beide Steuerlasten vergleichen und eine fundierte Empfehlung zur Anwendung der Günstigerprüfung ableiten können.

1.Beginnen wir mit dem ersten Schritt: Wir ermitteln die gesamten Kapitalerträge von Frau Müller für das Jahr 2023. Sie hatte Zinserträge von 800 Euro und Dividenden von 1.500 Euro. Das ergibt zusammen 2.300 Euro. Von diesem Betrag ziehen wir direkt den Freistellungsauftrag ab, den Frau Müller bei ihrer Bank über 500 Euro gestellt und voll ausgeschöpft hat. Somit verbleiben 1.800 Euro an Kapitalerträgen vor der Berücksichtigung des Sparer-Pauschbetrags. Diese Summe ist unser Ausgangspunkt für die weitere Berechnung.

VisuellMit dem Titel 'Schritt 1: Ermittlung der Kapitalerträge'. Zeige folgende Rechnung: Zinserträge: 800 € + Dividenden: 1.500 € = Gesamtkapitalerträge: 2.300 €. Abzüglich Freistellungsauftrag: 500 €. Verbleibende Kapitalerträge vor Sparer-Pa…

2.Im zweiten Schritt kümmern wir uns um den Sparer-Pauschbetrag. Der gesetzliche Sparer-Pauschbetrag beträgt 1.000 Euro. Da Frau Müller bereits 500 Euro ihres Freistellungsauftrags genutzt hat, können wir weitere 500 Euro als Sparer-Pauschbetrag abziehen. Das heißt, von den 1.800 Euro, die wir eben ermittelt haben, ziehen wir nochmals 500 Euro ab. Somit bleiben 1.300 Euro übrig, die steuerpflichtig sind. Dieser Betrag ist die Basis für beide Prüfungen: sowohl für die Abgeltungsteuer als auch für die Günstigerprüfung.

VisuellMit dem Titel 'Schritt 2: Berücksichtigung des Sparer-Pauschbetrags'. Zeige folgende Rechnung: Gesamtkapitalerträge vor Pauschbetrag: 1.800 €. Sparer-Pauschbetrag: 1.000 €. Genutzter Freistellungsauftrag: 500 €. Verbleibender Sparer-Paus…

3.Jetzt berechnen wir die Steuerlast nach der Abgeltungsteuer. Die steuerpflichtigen Kapitalerträge von 1.300 Euro werden mit dem Abgeltungsteuersatz von 25 Prozent multipliziert, was 325 Euro ergibt. Zusätzlich fällt der Solidaritätszuschlag an, der 5,5 Prozent der Abgeltungsteuer beträgt. Das sind 17,88 Euro. Addieren wir diese beiden Beträge, erhalten wir eine Gesamtsteuerlast von 342,88 Euro, wenn die Kapitalerträge pauschal mit der Abgeltungsteuer besteuert werden. Dies ist der erste Wert, den wir später vergleichen werden.

VisuellMit dem Titel 'Schritt 3: Berechnung der Steuerlast nach Abgeltungsteuer'. Zeige folgende Rechnung: Steuerpflichtige Kapitalerträge: 1.300 €. Abgeltungsteuer: 1.300 € * 25% = 325,00 €. Solidaritätszuschlag: 325,00 € * 5,5% = 17,88 €. Ges…

4.Für die Günstigerprüfung müssen wir zwei Szenarien berechnen. Zuerst ermitteln wir die Einkommensteuer auf das zu versteuernde Einkommen ohne die Kapitalerträge. Frau Müller hat ein Gehalt von 25.000 Euro, welches bereits versteuert wurde. Gemäß der Grundtabelle 2023 ergibt sich darauf eine fiktive Einkommensteuer von 2.050 Euro. Dieser Wert ist unser Referenzpunkt, um später zu sehen, wie sich die Hinzurechnung der Kapitalerträge auf die Steuerlast auswirkt.

VisuellMit dem Titel 'Schritt 4a: Einkommensteuer ohne Kapitalerträge'. Zeige folgende Rechnung: Zu versteuerndes Einkommen (zvE) ohne Kapitalerträge: 25.000 €. Einkommensteuer auf 25.000 € (gem. Grundtabelle 2023, fiktiver Wert): 2.050 €.

5.Als Nächstes berechnen wir die Einkommensteuer, wenn wir die steuerpflichtigen Kapitalerträge von 1.300 Euro zum Gehalt von 25.000 Euro hinzurechnen. Das ergibt ein zu versteuerndes Einkommen von 26.300 Euro. Laut Grundtabelle 2023 würde sich darauf eine fiktive Einkommensteuer von 2.284 Euro ergeben. Dies ist der zweite wichtige Wert für unsere Günstigerprüfung, da er uns zeigt, wie hoch die Gesamtsteuer wäre, wenn die Kapitalerträge mit dem individuellen Steuersatz besteuert würden.

VisuellMit dem Titel 'Schritt 4b: Einkommensteuer mit Kapitalerträgen'. Zeige folgende Rechnung: Zu versteuerndes Einkommen (zvE) mit Kapitalerträgen (nach Sparer-Pauschbetrag): 25.000 € + 1.300 € = 26.300 €. Einkommensteuer auf 26.300 € (gem.…

6.Jetzt können wir die eigentliche tarifliche Steuer auf die Kapitalerträge im Rahmen der Günstigerprüfung ermitteln. Wir ziehen die Einkommensteuer ohne Kapitalerträge, also 2.050 Euro, von der Einkommensteuer mit Kapitalerträgen, also 2.284 Euro, ab. Das Ergebnis ist eine tarifliche Steuer auf die Kapitalerträge von 234 Euro. Hinzu kommt der Solidaritätszuschlag von 5,5 Prozent auf diesen Betrag, was 12,87 Euro sind. Die Gesamtsteuerlast nach Günstigerprüfung beträgt somit 246,87 Euro. Dies ist der zweite Wert für unseren Vergleich.

VisuellMit dem Titel 'Schritt 4c: Berechnung der Steuerlast nach Günstigerprüfung'. Zeige folgende Rechnung: Tarifliche Steuer auf Kapitalerträge: 2.284 € - 2.050 € = 234 €. Solidaritätszuschlag auf tarifliche Steuer: 234 € * 5,5% = 12,87 €. Ge…

7.Kommen wir zum Vergleich der beiden Berechnungsergebnisse. Die Steuerlast nach Abgeltungsteuer haben wir mit 342,88 Euro ermittelt. Die Steuerlast nach der Günstigerprüfung beträgt hingegen 246,87 Euro. Auf einen Blick sehen wir, dass die Steuerlast bei Anwendung der Günstigerprüfung deutlich geringer ist. Das bedeutet, für Frau Müller ist es vorteilhafter, ihre Kapitalerträge nach ihrem individuellen Steuersatz besteuern zu lassen, anstatt die pauschale Abgeltungsteuer zu zahlen.

VisuellMit dem Titel 'Schritt 5: Vergleich der Steuerlasten'. Zeige folgende Gegenüberstellung: Steuerlast Abgeltungsteuer: 342,88 €. Steuerlast Günstigerprüfung: 246,87 €. Fazit: 246,87 € < 342,88 €, Günstigerprüfung ist vorteilhafter.

8.Unser Fazit ist eindeutig: Die Günstigerprüfung ist für Frau Müller vorteilhaft, da die tarifliche Besteuerung der Kapitalerträge zu einer geringeren Steuerlast von 246,87 Euro führt, verglichen mit 342,88 Euro bei der Abgeltungsteuer. Frau Müller sollte daher unbedingt einen Antrag auf Günstigerprüfung in der Anlage KAP ihrer Steuererklärung stellen. Ein häufiger Fehler ist es, die Günstigerprüfung nicht zu prüfen, besonders bei Mandanten mit geringem Gesamteinkommen. Denk daran: Der Sparer-Pauschbetrag ist wie ein 'Gutschein' für deine Kapitalerträge, und die Günstigerprüfung ist wie ein 'Preisvergleich', um den besten Deal für deine Steuern zu finden.

VisuellMit dem Titel 'Ergebnis und Empfehlung'. Zeige das Endergebnis: 'Die Günstigerprüfung ist für Frau Müller vorteilhaft.' Darstellung der Vergleichswerte: 'Steuerlast Abgeltungsteuer: 342,88 €' vs. 'Steuerlast Günstigerprüfung: 246,87 €'.…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Sparer-Pauschbetrag und die Günstigerprüfung sind entscheidende Instrumente zur Optimierung der Steuerlast bei Kapitalerträgen. Der Pauschbetrag ermöglicht einen steuerfreien Betrag für Kapitalerträge, während die Günstigerprüfung den Vergleich zwischen Abgeltungsteuer und individuellem Steuersatz erlaubt.

EINLEITUNG

Kapitalerträge, wie Zinsen und Dividenden, sind im Berufsalltag von Steuerfachangestellten allgegenwärtig. Die korrekte Besteuerung dieser Erträge ist entscheidend, um die Steuerlast der Mandanten zu minimieren. Zwei zentrale Instrumente in diesem Kontext sind der Sparer-Pauschbetrag und die Günstigerprüfung.

KERNPUNKTE

Der Sparer-Pauschbetrag ist ein jährlicher Freibetrag, der pauschal von den Kapitalerträgen abgezogen wird, um einen Teil steuerfrei zu erhalten. Für Alleinstehende beträgt dieser 1.000 Euro, für zusammen Veranlagte 2.000 Euro. Freistellungsaufträge ermöglichen es, Kapitalerträge bis zur Höhe des Pauschbetrags direkt vom Steuerabzug freizustellen. Die Abgeltungsteuer ist eine pauschale Steuer von 25% auf Kapitalerträge, ergänzt durch Solidaritätszuschlag und eventuell Kirchensteuer. Die Günstigerprüfung erlaubt es, Kapitalerträge mit dem individuellen Einkommensteuersatz zu versteuern, wenn dieser unter 25% liegt, was besonders bei geringem Einkommen vorteilhaft sein kann.

PRAXISBEZUG

Ein konkretes Beispiel: Frau Müller, ledig, hat ein Gehalt von 25.000 Euro und Kapitalerträge von 2.300 Euro. Nach Abzug des Freistellungsauftrags und des Pauschbetrags bleiben 1.300 Euro steuerpflichtig. Bei der Abgeltungsteuer ergibt sich eine Steuerlast von 342,88 Euro. Die Günstigerprüfung zeigt eine günstigere Steuerlast von 246,87 Euro, weshalb diese beantragt wird.

FAZIT

Der Sparer-Pauschbetrag und die Günstigerprüfung sind essenziell für die Steueroptimierung bei Kapitalerträgen. Sie ermöglichen es, die Steuerlast zu minimieren und die steuerlich vorteilhafteste Option zu wählen. Steuerfachangestellte sollten diese Instrumente sicher anwenden und typische Fehler vermeiden.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Sparer-Pauschbetrag aktuell – einfach erklärt

Der Sparer-Pauschbetrag ist ein jährlicher Freibetrag für private Kapitalerträge in Deutschland. Er dient dazu, kleine Kapitalerträge von der Abgeltungsteuer freizustellen und den Verwaltungsaufwand f

Steuerfachangestellte: Sparer-Pauschbetrag verstehen & geltend machen – einfach erklärt

Der Sparer-Pauschbetrag ist ein jährlicher Freibetrag für private Kapitaleinkünfte wie Zinsen, Dividenden oder Gewinne aus Wertpapierverkäufen. Bis zu dieser Grenze bleiben deine Kapitalerträge steuer

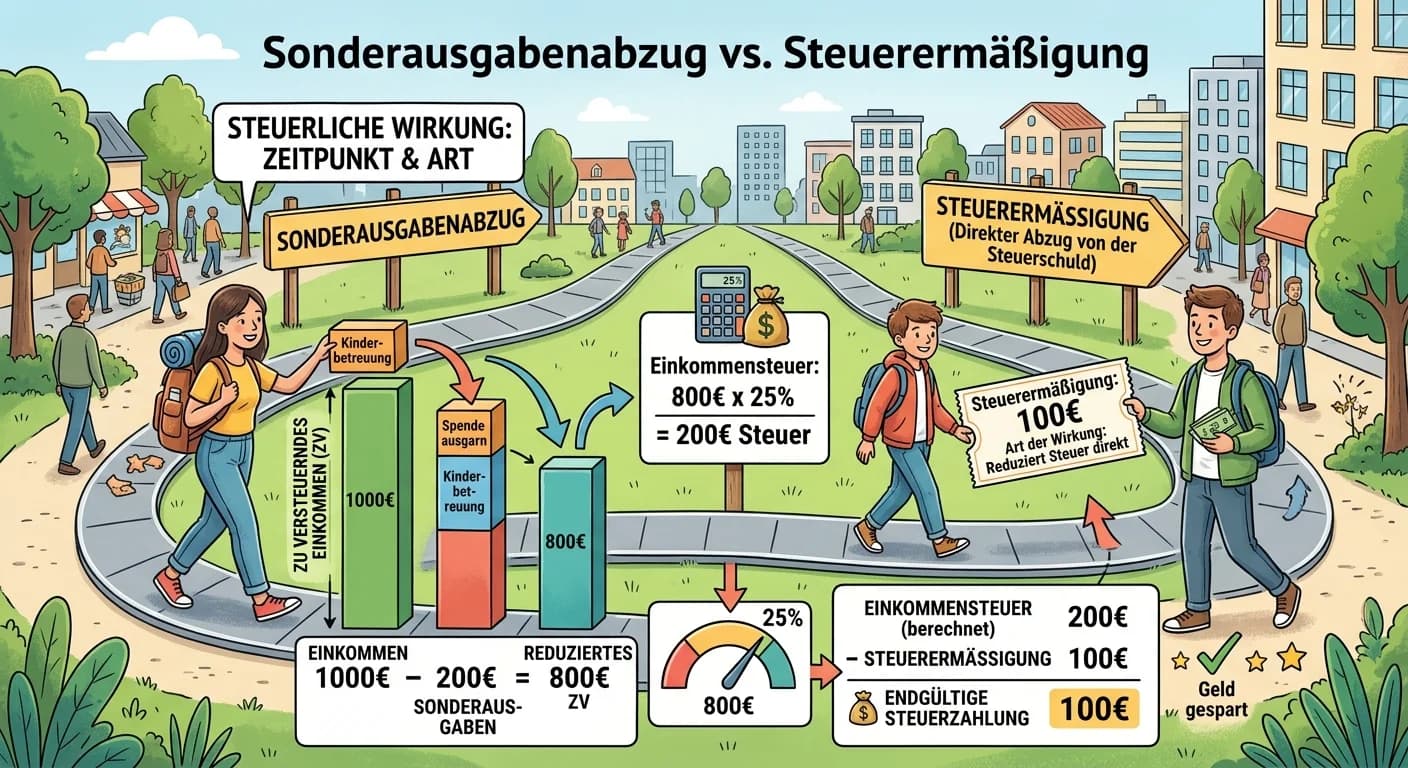

Steuerfachangestellte: Steuerermäßigung vs. Sonderausgabenabzug – einfach erklärt

Der Hauptunterschied liegt im Zeitpunkt und der Art der steuerlichen Wirkung. Sonderausgaben mindern das zu versteuernde Einkommen, bevor die Steuer berechnet wird. Steuerermäßigungen hingegen werden

Büromanagement: Vorsteuerabzug für Unternehmen und Mehrwertsteuer – einfach erklärt

Der Vorsteuerabzug ist das Recht eines Unternehmens, die Mehrwertsteuer (Umsatzsteuer), die es selbst beim Einkauf von Waren oder Dienstleistungen an andere Unternehmen gezahlt hat, von der eigenen Um

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Option zur Steuerpflicht § 9 UStG – einfach erklärt

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

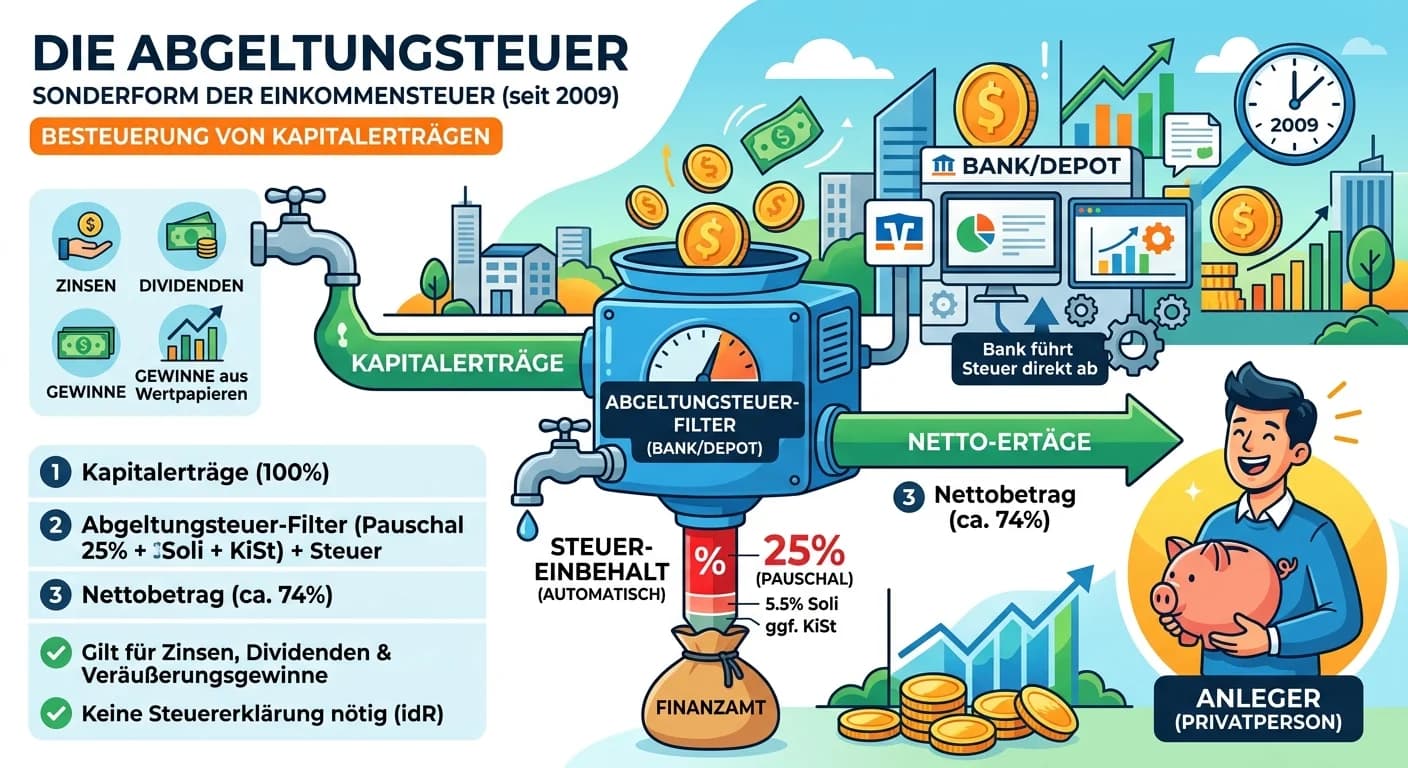

Steuerfachangestellte: Kapitalerträge besteuern mit Abgeltungsteuer – einfach erklärt

Die Abgeltungsteuer ist eine besondere Form der Einkommensteuer, die seit 2009 auf private Kapitalerträge erhoben wird. Sie beträgt pauschal 25% zuzüglich Solidaritätszuschlag und gegebenenfalls Kirch

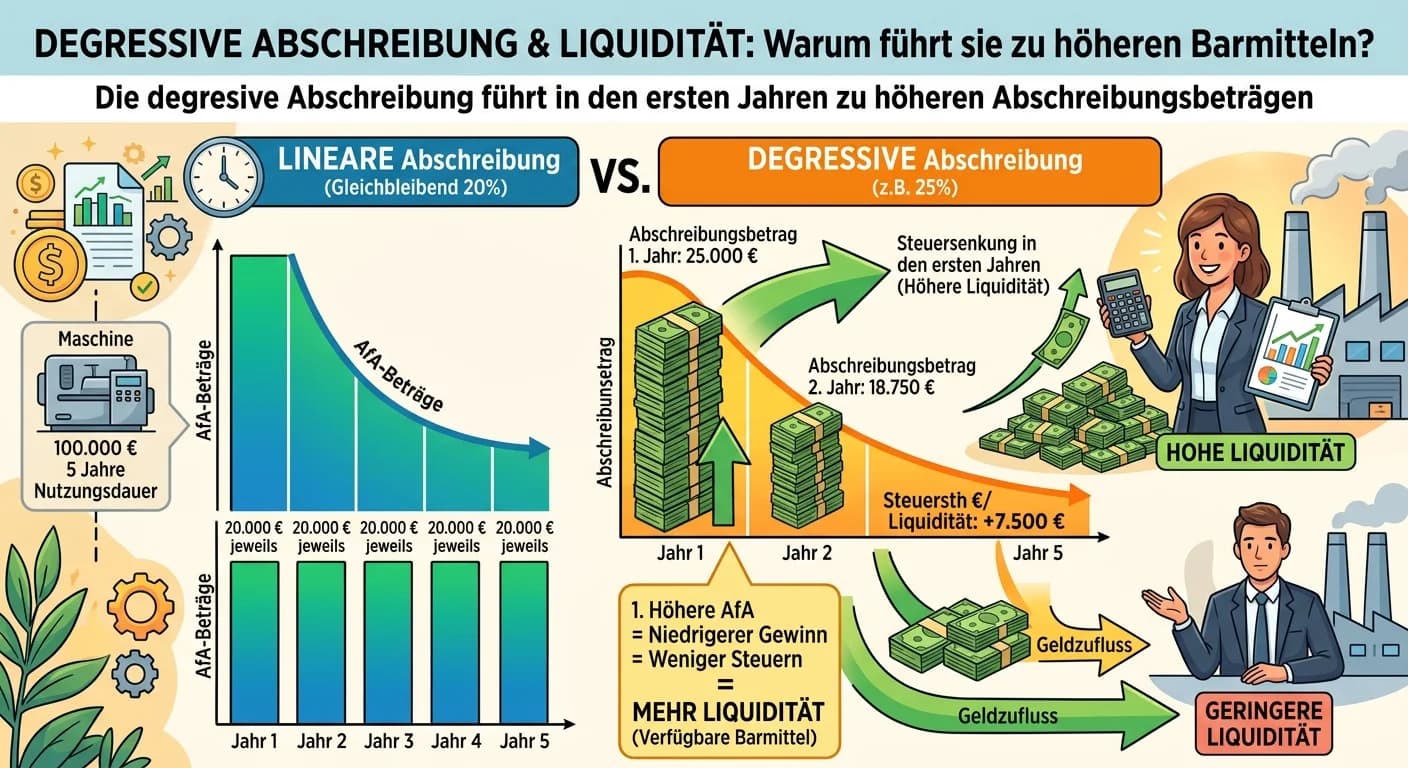

Steuerfachangestellte: Degressive Abschreibung: Liquidität steigern – einfach erklärt

Die degressive Abschreibung führt in den ersten Jahren zu höheren Abschreibungsbeträgen als die lineare Abschreibung. Diese höheren Abschreibungen mindern den zu versteuernden Gewinn stärker. Ein geri

Büromanagement: Abrechnung nach Pauschalen bei Dienstreisen – einfach erklärt

Die Abrechnung nach Pauschalen bei Dienstreisen bedeutet, dass du für bestimmte Ausgaben wie Verpflegung und Übernachtung feste Beträge erhältst, anstatt jeden einzelnen Beleg sammeln und einreichen z