Lernmodul

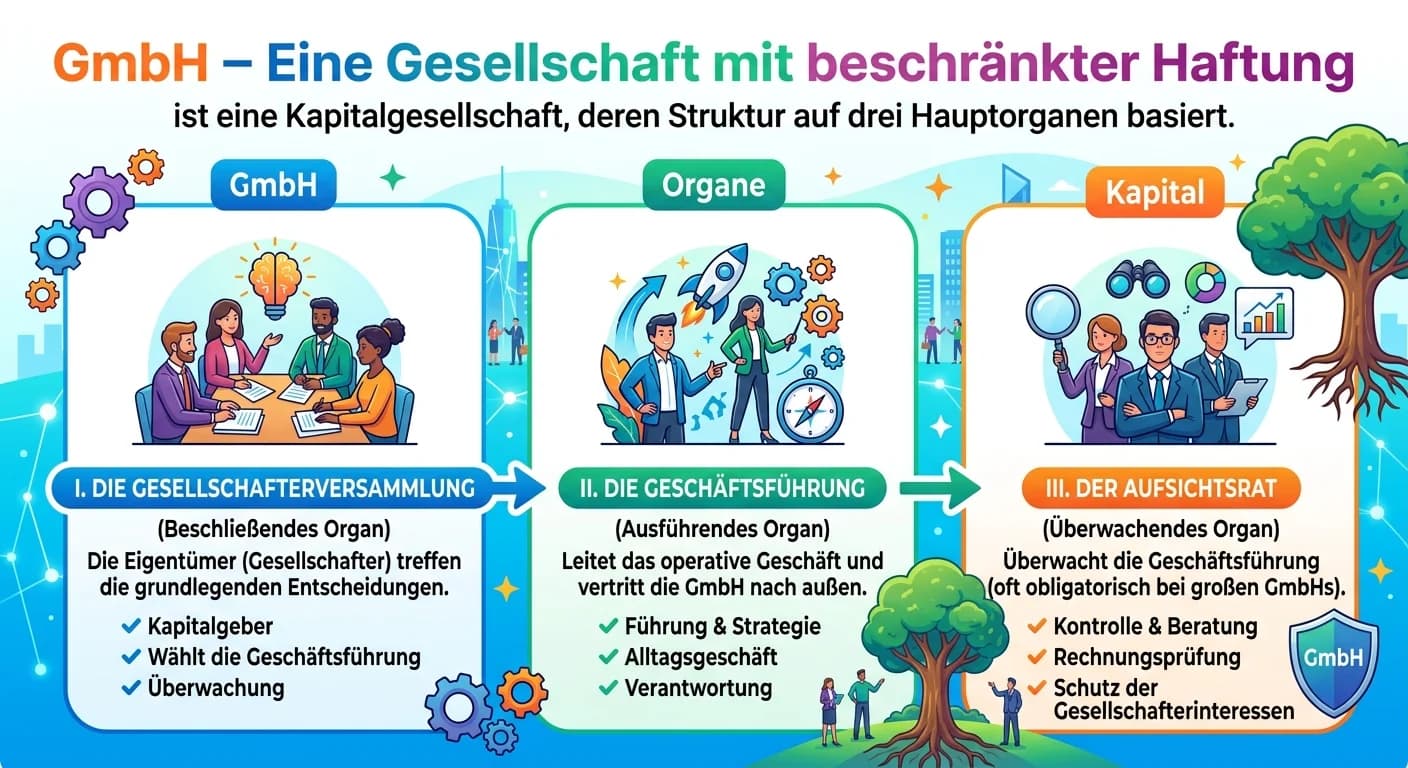

Organe der GmbH

Gesellschafterversammlung und Geschäftsführung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Willkommen zu unserem heutigen Lernvideo! Als angehende Steuerfachangestellte tauchen wir heute tief in die Welt der GmbH ein. Wir beschäftigen uns mit den zentralen funktionalen Einheiten, die eine GmbH steuern und repräsentieren – ihren sogenannten Organen. Gemeinsam werden wir verstehen, wie Gesellschafterversammlung und Geschäftsführung zusammenarbeiten und welche Rolle sie für die steuerliche Praxis spielen.

Lernziele

- Die zentralen Organe einer GmbH benennen und ihre grundlegende Funktion erklären.

- Die Zusammensetzung, Aufgaben und Befugnisse der Gesellschafterversammlung und der Geschäftsführung voneinander abgrenzen.

- Die Relevanz der Organe für die steuerliche Praxis verstehen und typische Fehler bei der Kompetenzabgrenzung vermeiden.

1.Willkommen an Bord! Heute tauchen wir gemeinsam in die spannende Welt der GmbH ein. Eine GmbH, die Gesellschaft mit beschränkter Haftung, ist eine besondere Form der Kapitalgesellschaft und eine juristische Person. Das bedeutet, sie kann selbst Träger von Rechten und Pflichten sein, Verträge schließen und klagen oder verklagt werden – fast wie ein Mensch, aber eben eine juristische Person. Damit diese Gesellschaft funktioniert, braucht sie funktionale Einheiten, die wir 'Organe' nennen. Die beiden zentralen Organe, die wir uns heute genauer ansehen, sind die Gesellschafterversammlung und die Geschäftsführung. Stell dir die GmbH wie ein Schiff vor: Die Gesellschafterversammlung ist der Eigentümerkreis, der die grundlegende Route und die langfristigen Ziele festlegt, zum Beispiel 'Wir fahren nach Asien'. Die Geschäftsführung ist der Kapitän und seine Crew, die das Schiff steuern, die Segel setzen und die täglichen Operationen durchführen, um dieses Ziel zu erreichen, etwa 'Welchen Kurs nehmen wir heute, um nach Asien zu kommen?'

VisuellGeneriere ein fotorealistisches Bild: Ein modernes Frachtschiff auf offener See bei Sonnenuntergang. Im Vordergrund sind schematisch zwei Gruppen von Menschen angedeutet: eine Gruppe als 'Eigentümerkreis' mit einer großen Karte, die eine…

2.Beginnen wir mit der Gesellschafterversammlung. Sie ist das oberste Willensbildungs- und Kontrollorgan der GmbH und besteht ausnahmslos aus allen Gesellschaftern. Ihre Funktion ist es, die grundlegenden strategischen Entscheidungen zu treffen und die Geschäftsführung zu kontrollieren. Das GmbHG, genauer gesagt § 46, weist der Gesellschafterversammlung wichtige Aufgaben und Befugnisse zu. Dazu gehören die Feststellung des Jahresabschlusses und der Beschluss über die Ergebnisverwendung – also ob Gewinne ausgeschüttet oder einbehalten werden. Auch die Bestellung und Abberufung von Geschäftsführern sowie deren Entlastung fallen in ihren Kompetenzbereich. Ganz entscheidend ist auch, dass nur die Gesellschafterversammlung Änderungen des Gesellschaftsvertrags, der sogenannten Satzung, beschließen kann. Und im äußersten Fall entscheidet sie auch über die Auflösung der gesamten Gesellschaft. Sie ist also wirklich das strategische Herz der GmbH.

VisuellTitel 'Die Gesellschafterversammlung (§ 46 GmbHG)'. Links: 'Zusammensetzung: Alle Gesellschafter'. Rechts: Eine Liste mit Stichpunkten 'Aufgaben & Befugnisse:', darunter: 'Feststellung Jahresabschluss & Ergebnisverwendung', 'Bestellung/A…

3.Als Nächstes schauen wir uns die Geschäftsführung an. Sie kann aus einem oder mehreren Geschäftsführern bestehen und ist das operative Leitungsorgan der GmbH. Ihre Hauptfunktion ist die Führung der Geschäfte und die Vertretung der Gesellschaft nach außen, sowohl gerichtlich als auch außergerichtlich. Das bedeutet, der Geschäftsführer ist die Stimme und das Gesicht der GmbH im täglichen Geschäftsverkehr. Gemäß § 35 GmbHG gehören zu ihren Aufgaben die operative Geschäftsführung, die Einhaltung der Buchführungspflichten und die Erstellung des Jahresabschlusses und des Lageberichts. Auch die Anmeldung zum Handelsregister bei wichtigen Änderungen, wie beispielsweise einem Geschäftsführerwechsel, fällt in ihren Verantwortungsbereich. Die Geschäftsführung setzt die strategischen Vorgaben der Gesellschafterversammlung im Tagesgeschäft um und ist für den reibungslosen Ablauf des Unternehmens verantwortlich.

VisuellTitel 'Die Geschäftsführung (§ 35 GmbHG)'. Links: 'Zusammensetzung: Ein oder mehrere Geschäftsführer'. Rechts: Eine Liste mit Stichpunkten 'Aufgaben & Befugnisse:', darunter: 'Führung der Geschäfte (operativ)', 'Vertretung der Gesellscha…

4.Die klare Abgrenzung der Kompetenzen zwischen Gesellschafterversammlung und Geschäftsführung ist entscheidend, um Konflikte zu vermeiden und die Effizienz zu gewährleisten. Während die Gesellschafterversammlung für die grundlegenden, strategischen Beschlüsse zuständig ist, kümmert sich die Geschäftsführung um das operative Tagesgeschäft. Die Gesellschafterversammlung entscheidet über die Satzungsänderung oder die Gewinnverwendung, also über die langfristige Ausrichtung der GmbH. Die Geschäftsführung hingegen führt die Buchhaltung, erstellt den Jahresabschluss und vertritt die Gesellschaft bei alltäglichen Geschäften nach außen. Denk daran: Die Gesellschafterversammlung gibt die Richtung vor, die Geschäftsführung steuert das Schiff durch den Alltag. Diese klare Aufteilung ist im GmbHG verankert und hilft, die Rollen und Verantwortlichkeiten eindeutig zu definieren und Missverständnisse zu vermeiden.

VisuellEine Vergleichstabelle mit zwei Spalten. Überschrift: 'Vergleich: Gesellschafterversammlung vs. Geschäftsführung'. Spalte 1: 'Gesellschafterversammlung', darunter Stichpunkte: 'Zusammensetzung: Alle Gesellschafter', 'Funktion: Willensbil…

5.Ein ganz wichtiger Punkt ist die Haftung. Die GmbH ist eine Kapitalgesellschaft, deren Haftung grundsätzlich auf das Gesellschaftsvermögen beschränkt ist. Das bedeutet, die Gesellschafter haften primär nur mit ihrer Einlage, also dem Stammkapital von mindestens 25.000 Euro. Doch Vorsicht: Für den Geschäftsführer sieht das anders aus. Bei Pflichtverletzungen, wie zum Beispiel der Nichteinhaltung der Buchführungspflichten oder der Verletzung von Sorgfaltspflichten, kann der Geschäftsführer persönlich in die Haftung genommen werden. Dies nennt man Innenhaftung. In bestimmten Fällen, etwa bei Insolvenzverschleppung oder Steuervergehen, kann es auch zu einer Außenhaftung gegenüber Dritten kommen. Die Sorgfaltspflicht eines ordentlichen Geschäftsmannes ist hierbei der Maßstab. Als angehende Steuerfachangestellte müsst ihr diese feinen Unterschiede kennen, da sie sowohl für die Beratung als auch für die Prüfung von Sachverhalten relevant sind.

VisuellTitel 'Haftung in der GmbH'. Links oben: 'GmbH: Haftung beschränkt auf Gesellschaftsvermögen (mind. 25.000 Euro Stammkapital)'. Rechts oben: 'Gesellschafter: Haftung begrenzt auf Einlage'. Unten zentral: 'Geschäftsführer: Persönliche Haf…

6.Stellen wir uns ein konkretes Szenario vor: Die 'Muster-GmbH' möchte ein neues Bürogebäude für 500.000 Euro kaufen. Wer entscheidet das? Die Geschäftsführung wird die Verhandlungen führen und den Kaufvertrag vorbereiten. Aber ein solch grundlegendes Geschäft, das das Vermögen der Gesellschaft maßgeblich beeinflusst, erfordert in der Regel die Zustimmung der Gesellschafterversammlung. Sie muss den Kauf beschließen, da es eine strategische Entscheidung ist, die über das reine Tagesgeschäft hinausgeht. Ein weiteres Beispiel ist die Gewinnverwendung: Wenn die Muster-GmbH im letzten Jahr einen Gewinn erwirtschaftet hat, entscheidet die Gesellschafterversammlung, ob dieser Gewinn ausgeschüttet oder im Unternehmen behalten wird. Dieser Beschluss über die Gewinnausschüttung ist für uns Steuerfachangestellte extrem wichtig, da er direkte Auswirkungen auf die Körperschaftsteuer der GmbH und die Einkommensteuer der Gesellschafter hat. Ohne einen gültigen Beschluss der Gesellschafterversammlung kann keine rechtmäßige Gewinnausschüttung erfolgen.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Büroimmobilie mit einem 'Verkauft'-Schild. Davor stehen zwei Gruppen von Personen: Eine Gruppe (Gesellschafterversammlung) diskutiert mit ernsten Mienen Pläne und Zahlen, während eine an…

7.Im Berufsalltag und auch in Prüfungen kommt es oft zu Verwechslungen der Kompetenzen. Ein häufiger Fehler ist, wenn ein Geschäftsführer eigenmächtig die Satzung ändern möchte – das ist ausschließlich Sache der Gesellschafterversammlung. Genauso wenig darf die Gesellschafterversammlung ins operative Tagesgeschäft eingreifen und zum Beispiel entscheiden, welcher Lieferant für Büromaterialien beauftragt wird. Das ist die Aufgabe der Geschäftsführung. Als Prüfungstipp gebe ich dir mit: Achte in der Prüfung besonders auf die Abgrenzung der Zuständigkeiten und die damit verbundenen Haftungsfragen. Wer entscheidet was? Wer haftet wann? Insbesondere die persönliche Haftung des Geschäftsführers bei Pflichtverletzungen ist ein beliebtes Prüfungsthema. Für uns Steuerfachangestellte ist relevant, wer die Steuererklärungen unterschreibt – in der Regel die Geschäftsführung – und wer die Entscheidungen über Gewinnausschüttungen trifft, da diese direkte steuerliche Auswirkungen haben.

VisuellTitel 'Häufige Fehler & Prüfungstipps'. Oben: Zwei verschränkte Zahnräder, die nicht richtig ineinandergreifen, symbolisieren Kompetenzkonflikte. Darunter Stichpunkte 'Häufige Fehler:', z.B. 'GF ändert Satzung', 'GV greift ins Tagesgesch…

8.Fassen wir die wichtigsten Punkte noch einmal zusammen: Die GmbH ist eine Kapitalgesellschaft mit eigener Rechtspersönlichkeit, deren Funktionieren durch ihre Organe gewährleistet wird. Die Gesellschafterversammlung ist das strategische Herz, das grundlegende Entscheidungen trifft und die Geschäftsführung kontrolliert. Die Geschäftsführung ist das operative Gehirn, das die Geschäfte führt und die Gesellschaft nach außen vertritt. Eine klare Abgrenzung ihrer Kompetenzen ist essenziell, um Haftungsrisiken, insbesondere für den Geschäftsführer bei Pflichtverletzungen, zu vermeiden. Als Steuerfachangestellte ist das Verständnis dieser Organe unverzichtbar, denn es beeinflusst die korrekte Erstellung von Steuererklärungen, die Anerkennung von Beschlüssen zur Gewinnverwendung und die Einschätzung von Haftungsfragen. Dieses Wissen ist die Grundlage für weitere Lernfelder wie die Körperschaftsteuer und Gewerbesteuer, die wir uns in zukünftigen Videos ansehen werden. Bleib dran und viel Erfolg beim Lernen!

VisuellTitel 'Zusammenfassung & Ausblick'. Zentral ein stilisiertes Organigramm der GmbH mit 'Gesellschafterversammlung' oben und 'Geschäftsführung' darunter, verbunden durch Pfeile. Rechts daneben Stichpunkte 'Kernpunkte:', darunter: 'GmbH als…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Eine GmbH ist eine juristische Person mit den zentralen Organen Gesellschafterversammlung und Geschäftsführung. Die Gesellschafterversammlung trifft strategische Entscheidungen und kontrolliert die Geschäftsführung, die das operative Geschäft leitet.

EINLEITUNG

Die Gesellschaft mit beschränkter Haftung (GmbH) ist eine weit verbreitete Form der Kapitalgesellschaft in Deutschland. Sie bietet den Vorteil einer beschränkten Haftung und ist eine juristische Person, die selbstständig Verträge schließen und klagen kann. Um effektiv zu funktionieren, benötigt eine GmbH bestimmte Organe, die ihre Geschäfte leiten und ihre Interessen vertreten.

KERNPUNKTE

Die beiden wesentlichen Organe einer GmbH sind die Gesellschafterversammlung und die Geschäftsführung. Die Gesellschafterversammlung ist das oberste Willensbildungsorgan und besteht aus allen Gesellschaftern. Sie trifft grundlegende Entscheidungen, wie die Feststellung des Jahresabschlusses, die Bestellung und Abberufung von Geschäftsführern und die Änderung des Gesellschaftsvertrags. Die Geschäftsführung hingegen ist für die operative Leitung zuständig, führt die Geschäfte und vertritt die GmbH nach außen. Sie erstellt den Jahresabschluss und sorgt für die Einhaltung der Buchführungspflichten.

PRAXISBEZUG

In der Praxis ist die klare Abgrenzung der Kompetenzen zwischen Gesellschafterversammlung und Geschäftsführung entscheidend. Beispielsweise muss die Gesellschafterversammlung über den Kauf eines neuen Bürogebäudes entscheiden, während die Geschäftsführung die Verhandlungen führt. Ein weiteres Beispiel ist die Gewinnverwendung: Die Gesellschafterversammlung entscheidet über die Ausschüttung von Gewinnen, was direkte steuerliche Auswirkungen hat.

FAZIT

Die GmbH ist eine Kapitalgesellschaft, deren Funktionieren durch die Gesellschafterversammlung und die Geschäftsführung gewährleistet wird. Eine klare Abgrenzung ihrer Kompetenzen ist essenziell, um Haftungsrisiken zu vermeiden. Für Steuerfachangestellte ist das Verständnis dieser Strukturen unverzichtbar, da es die korrekte Erstellung von Steuererklärungen und die Einschätzung von Haftungsfragen beeinflusst.

Ähnliche Wiki-Artikel

Dialogmarketing: GmbH-Vertretungsorgan nach außen – einfach erklärt

Eine GmbH ist eine juristische Person, die selbst nicht handeln kann. Sie braucht Organe, um handlungsfähig zu sein. Das Organ, das eine GmbH nach außen vertritt und das operative Geschäft leitet, ist

Steuerfachangestellte: Die drei Organe einer GmbH – einfach erklärt

Eine Gesellschaft mit beschränkter Haftung (GmbH) ist eine Kapitalgesellschaft, die klar definierte Organe besitzt, um ihre Handlungsfähigkeit und interne Struktur zu gewährleisten. Diese Organe sind

Rechtsanwaltsfachangestellte: GmbH gesetzlich vertreten durch Geschäftsführer – einfach erklärt

Die GmbH wird gesetzlich nach außen durch ihre Geschäftsführer vertreten. Diese sind die Organe der Gesellschaft, die im Handelsregister eingetragen sind und die GmbH in allen gerichtlichen und außerg

Fachinformatiker: Aufgaben der Geschäftsführung in einer GmbH – einfach erklärt

Die Geschäftsführung einer GmbH hat die zentrale Aufgabe, das Unternehmen zu leiten und nach außen zu vertreten. Das bedeutet, sie trifft alle wichtigen Entscheidungen, sorgt für die Einhaltung von Ge

Lernthemen aus anderen Ausbildungen

Rechtsanwaltsfachangestellte: Gesellschafterbeschlüsse notariell beurkunden – einfach erklärt

Die notarielle Beurkundung von Gesellschafterbeschlüssen ist ein formaler Akt, der bei bestimmten, besonders wichtigen Entscheidungen einer Gesellschaft mit beschränkter Haftung (GmbH) zwingend vorges

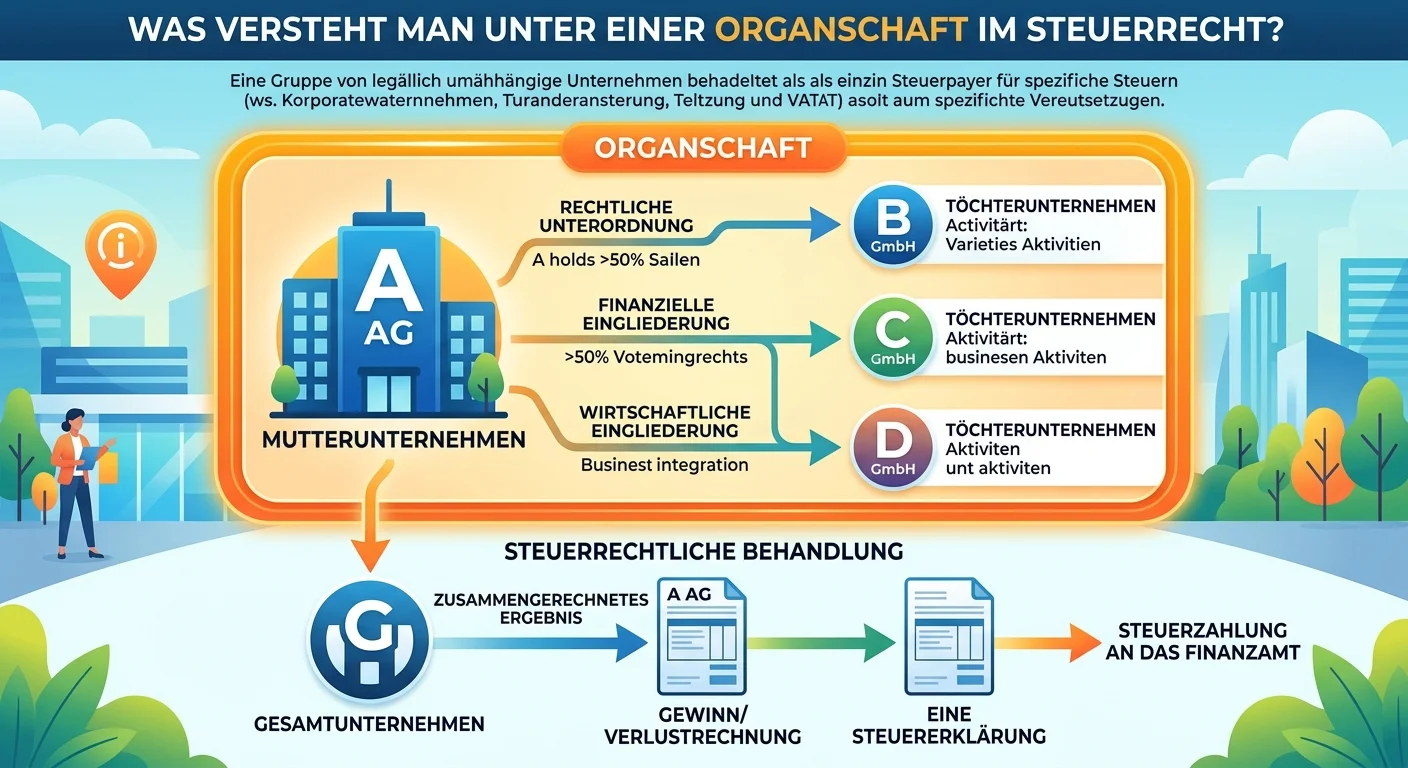

Steuerfachangestellte: Organschaft im Steuerrecht – Definition und Bedeutung – einfach erklärt

Unter einer Organschaft versteht man im Steuerrecht eine Unternehmensgruppe, die steuerlich wie ein einziges Unternehmen behandelt wird. Das bedeutet, dass die Ergebnisse (Gewinne und Verluste) der ei

Steuerfachangestellte: Geschäftsführer-Rolle bei steuerlichen Pflichten der GmbH – einfach erklärt

Der Geschäftsführer einer GmbH spielt eine zentrale und persönlich haftende Rolle bei der Erfüllung der steuerlichen Pflichten. Er ist der gesetzliche Vertreter der Gesellschaft und damit verantwortli

Fachinformatiker: GmbH vs. AG: Wesentliche Unterschiede der Kapitalgesellschaften – einfach erklärt

GmbH und AG sind beides Kapitalgesellschaften, bei denen die Haftung auf das Gesellschaftsvermögen beschränkt ist. Die wesentlichen Unterschiede liegen im Mindestkapital, der Struktur der Organe, der