Lernmodul

Der Körperschaftsteuersatz

Einheitlicher Tarif von 15 Prozent und Solidaritätszuschlag.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zum nächsten Modul auf unserer IHK-Lernplattform! Heute tauchen wir gemeinsam in ein zentrales Thema für angehende Steuerfachangestellte ein: den Körperschaftsteuersatz. Wir werden verstehen, wie dieser Satz funktioniert und welche Rolle der Solidaritätszuschlag dabei spielt. Mach dich bereit für prüfungsrelevantes Wissen, das du direkt in der Praxis anwenden kannst.

Lernziele

- Du kannst den einheitlichen Körperschaftsteuersatz von 15% definieren und korrekt anwenden.

- Du verstehst die Berechnung und die Bedeutung des Solidaritätszuschlags von 5,5% im Kontext der Körperschaftsteuer.

- Du bist in der Lage, die Gesamtsteuerlast von Kapitalgesellschaften aus Körperschaftsteuer und Solidaritätszuschlag zu ermitteln.

1.Als angehende Steuerfachangestellte werdet ihr täglich mit unterschiedlichsten Steuerarten konfrontiert. Eine der wichtigsten für Unternehmen ist die Körperschaftsteuer. Sie ist die Steuer auf das Einkommen von juristischen Personen, also vor allem Kapitalgesellschaften wie GmbHs oder AGs. Im Gegensatz zur Einkommensteuer, die natürliche Personen betrifft, besteuert die Körperschaftsteuer den Gewinn der Gesellschaft selbst. Ein tiefes Verständnis des Körperschaftsteuersatzes ist unerlässlich. Es ermöglicht dir, die Steuerlast korrekt zu berechnen, Unternehmen fundiert zu beraten und die Auswirkungen auf die Unternehmensplanung zu überblicken. Das ist nicht nur für die Prüfung wichtig, sondern auch für deine spätere berufliche Karriere.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Steuerfachangestellter sitzt an einem modernen Schreibtisch mit einem Laptop, auf dem eine Steuertabelle zu sehen ist. Im Hintergrund sind Aktenordner und ein Firmenlogo zu erkennen, das e…

2.Doch was genau ist der Körperschaftsteuersatz? Es ist der Prozentsatz, mit dem das zu versteuernde Einkommen einer Kapitalgesellschaft besteuert wird. Er gilt für eine Vielzahl von Rechtsformen, die wir im Alltag oft sehen, wie die Gesellschaft mit beschränkter Haftung, kurz GmbH, die Aktiengesellschaft (AG), aber auch die Unternehmergesellschaft (haftungsbeschränkt) oder die Kommanditgesellschaft auf Aktien (KGaA). Wichtig ist die Abgrenzung zur Einkommensteuer: Während die Einkommensteuer das Einkommen von natürlichen Personen besteuert und progressive Tarife hat, ist die Körperschaftsteuer eine eigenständige Steuer für juristische Personen, mit einem einheitlichen Satz, den wir uns gleich genauer ansehen werden.

VisuellÜberschrift 'Körperschaftsteuersatz – Definition & Anwendungsbereich'. Darunter zwei Spalten: Links 'Was ist das?' mit einer kurzen Definition: 'Prozentsatz zur Besteuerung des Einkommens von juristischen Personen'. Rechts 'Für wen gilt…

3.Kommen wir nun zum Herzstück: dem aktuellen Körperschaftsteuersatz. Seit 2008 beträgt dieser einheitlich 15 Prozent. Dieser Satz wird auf das sogenannte zu versteuernde Einkommen der Kapitalgesellschaft angewendet. Das zu versteuernde Einkommen ist der Betrag, der nach Abzug aller Betriebsausgaben und anderer steuerlich anerkannter Posten vom Gewinn übrig bleibt. Es ist entscheidend zu wissen, dass dieser Satz von 15 Prozent einheitlich ist. Das bedeutet, er ist unabhängig davon, wie hoch der Gewinn einer Kapitalgesellschaft ist. Ob ein Unternehmen einen kleinen oder einen sehr großen Gewinn erzielt, der Steuersatz bleibt immer derselbe. Das schafft Planungssicherheit und Vereinfachung für die Unternehmen.

VisuellÜberschrift 'Der einheitliche Körperschaftsteuersatz'. Groß und zentral die Zahl '15%'. Darunter ein Pfeil, der auf 'zu versteuerndes Einkommen' zeigt. Daneben ein Textfeld, das die Einheitlichkeit des Satzes betont, unabhängig von der H…

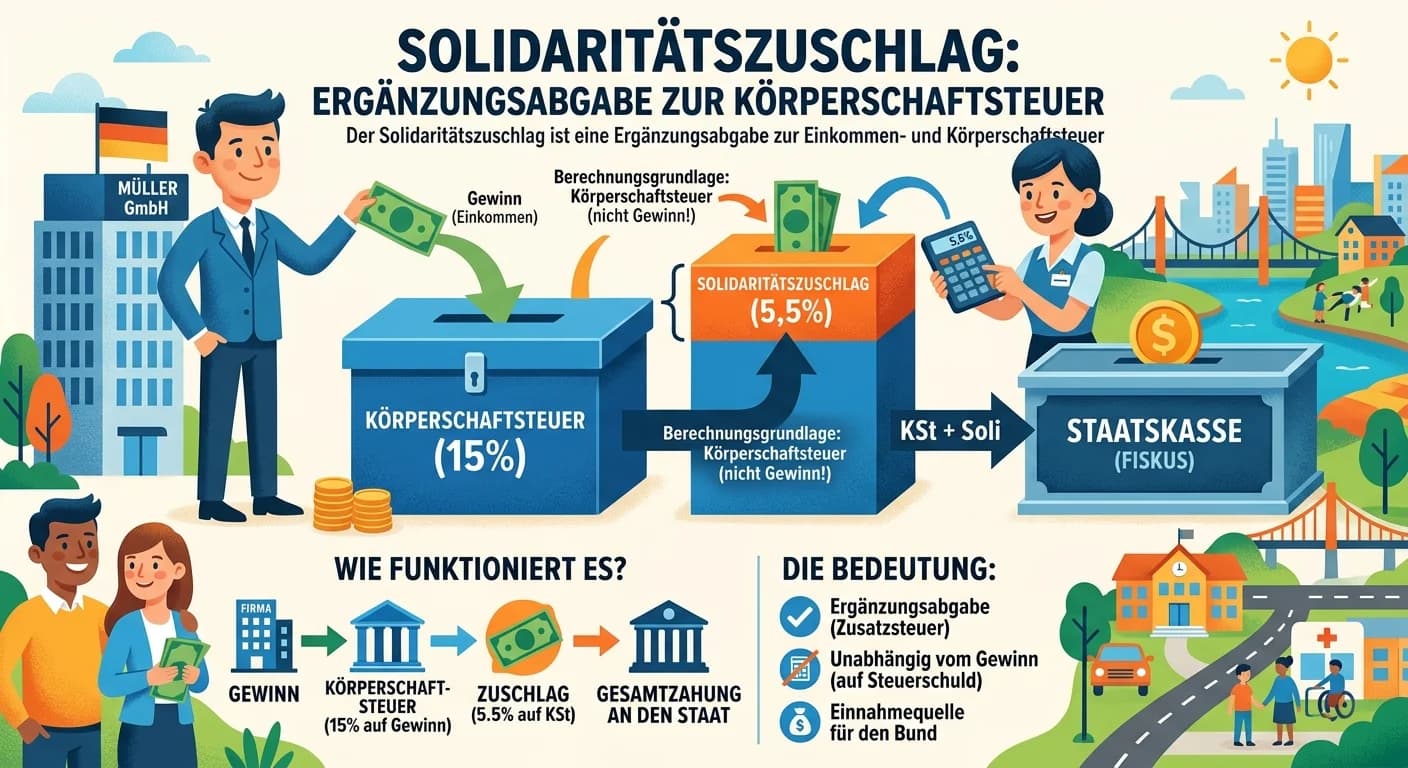

4.Neben der Körperschaftsteuer gibt es noch eine weitere Abgabe, die für Kapitalgesellschaften relevant ist: den Solidaritätszuschlag, oft kurz Soli genannt. Dieser wurde ursprünglich zur Finanzierung der Kosten der deutschen Wiedervereinigung eingeführt und ist seitdem ein fester Bestandteil der Steuerlandschaft. Der Solidaritätszuschlag beträgt 5,5 Prozent. Aber Achtung: Er wird nicht auf das zu versteuernde Einkommen berechnet, sondern auf die festgesetzte Körperschaftsteuer selbst. Das bedeutet, zuerst berechnest du die Körperschaftsteuer mit 15 Prozent, und von diesem Ergebnis werden dann weitere 5,5 Prozent als Solidaritätszuschlag erhoben. Er ist also direkt an die Höhe der Körperschaftsteuer gekoppelt.

VisuellÜberschrift 'Der Solidaritätszuschlag'. Zentral die Prozentzahl '5,5%'. Darunter die Formel '5,5% von der festgesetzten Körperschaftsteuer'. Visualisiere die Abhängigkeit des Soli von der KSt mit einem Pfeil oder einer Verknüpfung, um di…

5.Das Zusammenspiel von Körperschaftsteuer und Solidaritätszuschlag bildet die gesamte direkte Steuerlast für Kapitalgesellschaften. Um die Gesamtbelastung zu verstehen, müssen wir beide Komponenten addieren. Nehmen wir an, das zu versteuernde Einkommen einer GmbH beträgt 100.000 Euro. Die Körperschaftsteuer wäre dann 15 Prozent davon, also 15.000 Euro. Auf diese 15.000 Euro berechnet sich dann der Solidaritätszuschlag von 5,5 Prozent, was 825 Euro entspricht. Die Gesamtsteuerlast wäre in diesem Fall 15.000 Euro plus 825 Euro, also 15.825 Euro. Das führt zu einer effektiven Gesamtbelastung von 15,825 Prozent des zu versteuernden Einkommens. Diese kumulative Wirkung ist entscheidend für die korrekte Ermittlung der Steuerpflicht.

VisuellÜberschrift 'Körperschaftsteuer & Solidaritätszuschlag: Die Gesamtsteuerlast'. Visualisiere die Formel: 'Körperschaftsteuer + Solidaritätszuschlag = Gesamtsteuerlast'. Darunter ein Rechenbeispiel mit Platzhaltern: 'Zu versteuerndes Einko…

6.Dieses Wissen um den Körperschaftsteuersatz und den Solidaritätszuschlag ist für dich als Steuerfachangestellte von enormer praktischer Bedeutung. Du wirst es benötigen, um Jahresabschlüsse von Kapitalgesellschaften zu prüfen und die korrekten Steuererklärungen zu erstellen. Ein weiterer wichtiger Anwendungsfall ist die Bildung von Steuerrückstellungen im Rahmen der Bilanzierung. Nur wenn du die genaue Höhe der zu erwartenden Steuerlast kennst, können diese Rückstellungen korrekt berechnet werden. Das ist entscheidend für ein realistisches Bild der finanziellen Lage eines Unternehmens. Kurz gesagt: Dein Verständnis dieser Mechanismen ist die Basis für eine professionelle und fehlerfreie Arbeit in der Steuerberatung.

VisuellGeneriere ein fotorealistisches Bild: Eine Gruppe junger Steuerfachangestellter sitzt in einem modernen Büro und bespricht Steuererklärungen und Jahresabschlüsse. Eine Person zeigt auf einen Bildschirm, der komplexe Steuerberechnungen an…

7.Fassen wir die Kernbotschaften dieses Moduls zusammen, damit du bestens für deine Prüfung gerüstet bist. Merke dir: Die Körperschaftsteuer für Kapitalgesellschaften beträgt einheitlich 15 Prozent und wird auf das zu versteuernde Einkommen angewendet. Hinzu kommt der Solidaritätszuschlag von 5,5 Prozent, der auf die bereits festgesetzte Körperschaftsteuer erhoben wird. Zusammen bilden diese beiden Posten die direkte Steuerlast für Kapitalgesellschaften. Für eine vollständige Betrachtung der Unternehmensbesteuerung solltest du jedoch immer auch die Gewerbesteuer im Blick haben, die wir in einem anderen Modul behandeln werden. Mit diesem Wissen bist du einen großen Schritt weiter, um komplexe Steuerfragen zu meistern.

VisuellÜberschrift 'Zusammenfassung: Dein Wissen für die Prüfung'. Liste die Kernbotschaften auf: '1. Körperschaftsteuer: 15% vom zu versteuernden Einkommen', '2. Solidaritätszuschlag: 5,5% der Körperschaftsteuer (berechnet auf die KSt)'. Füge…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Körperschaftsteuersatz beträgt einheitlich 15% und wird auf das zu versteuernde Einkommen von Kapitalgesellschaften angewendet. Hinzu kommt der Solidaritätszuschlag von 5,5%, der auf die Körperschaftsteuer erhoben wird.

EINLEITUNG

Die Körperschaftsteuer ist eine zentrale Steuerart für Kapitalgesellschaften wie GmbHs und AGs. Sie betrifft das Einkommen von juristischen Personen und ist ein wesentlicher Bestandteil der Unternehmensbesteuerung.

KERNPUNKTE

Der Körperschaftsteuersatz beträgt seit 2008 einheitlich 15% und wird auf das zu versteuernde Einkommen angewendet. Dieses Einkommen ist der Gewinn nach Abzug aller steuerlich anerkannten Posten. Der Solidaritätszuschlag von 5,5% wird auf die festgesetzte Körperschaftsteuer berechnet und erhöht die Gesamtsteuerlast. Beide Abgaben zusammen bilden die direkte Steuerlast für Kapitalgesellschaften.

PRAXISBEZUG

Ein Beispiel: Bei einem zu versteuernden Einkommen von 100.000 Euro beträgt die Körperschaftsteuer 15.000 Euro. Der Solidaritätszuschlag auf diese Steuer beträgt 825 Euro, was zu einer Gesamtsteuerlast von 15.825 Euro führt. Dieses Wissen ist entscheidend für die Erstellung korrekter Steuererklärungen und die Bildung von Steuerrückstellungen.

FAZIT

Das Verständnis des Körperschaftsteuersatzes und des Solidaritätszuschlags ist essenziell für die Steuerberatung und die Unternehmensplanung. Es ermöglicht eine präzise Berechnung der Steuerlast und unterstützt fundierte finanzielle Entscheidungen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Solidaritätszuschlag bei Körperschaftsteuer Bedeutung – einfach erklärt

Der Solidaritätszuschlag ist eine Ergänzungsabgabe zur Einkommen- und Körperschaftsteuer. Er wird als Prozentsatz der festgesetzten Körperschaftsteuer berechnet und dient der Finanzierung besonderer g

Steuerfachangestellte: Aktueller Körperschaftsteuersatz Deutschland – einfach erklärt

Der aktuelle Steuersatz für die Körperschaftsteuer in Deutschland beträgt pauschal 15%. Dieser Satz gilt für Kapitalgesellschaften wie GmbHs und AGs auf ihr zu versteuerndes Einkommen. Zusätzlich komm

Steuerfachangestellte: Solidaritätszuschlag: Was er ist und wer ihn zahlt – einfach erklärt

Der Solidaritätszuschlag, kurz Soli, ist eine Ergänzungsabgabe zur Einkommensteuer und Körperschaftsteuer in Deutschland. Er wurde 1991 eingeführt, um die Kosten der deutschen Wiedervereinigung zu fin

Steuerfachangestellte: Mindestbesteuerung Kapitalgesellschaften Körperschaftsteuer – einfach erklärt

Die Mindestbesteuerung bei Kapitalgesellschaften ist eine gesetzliche Regelung, die sicherstellt, dass Unternehmen ab einer bestimmten Gewinnhöhe immer einen Mindestbetrag an Körperschaftsteuer zahlen

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Buchungssatz innergemeinschaftlicher Erwerb Waren – einfach erklärt

Der innergemeinschaftliche Erwerb ist ein spezieller Umsatzsteuertatbestand. Wenn dein Unternehmen Waren von einem Lieferanten aus einem anderen EU-Land erwirbt, muss es die sogenannte Erwerbssteuer (

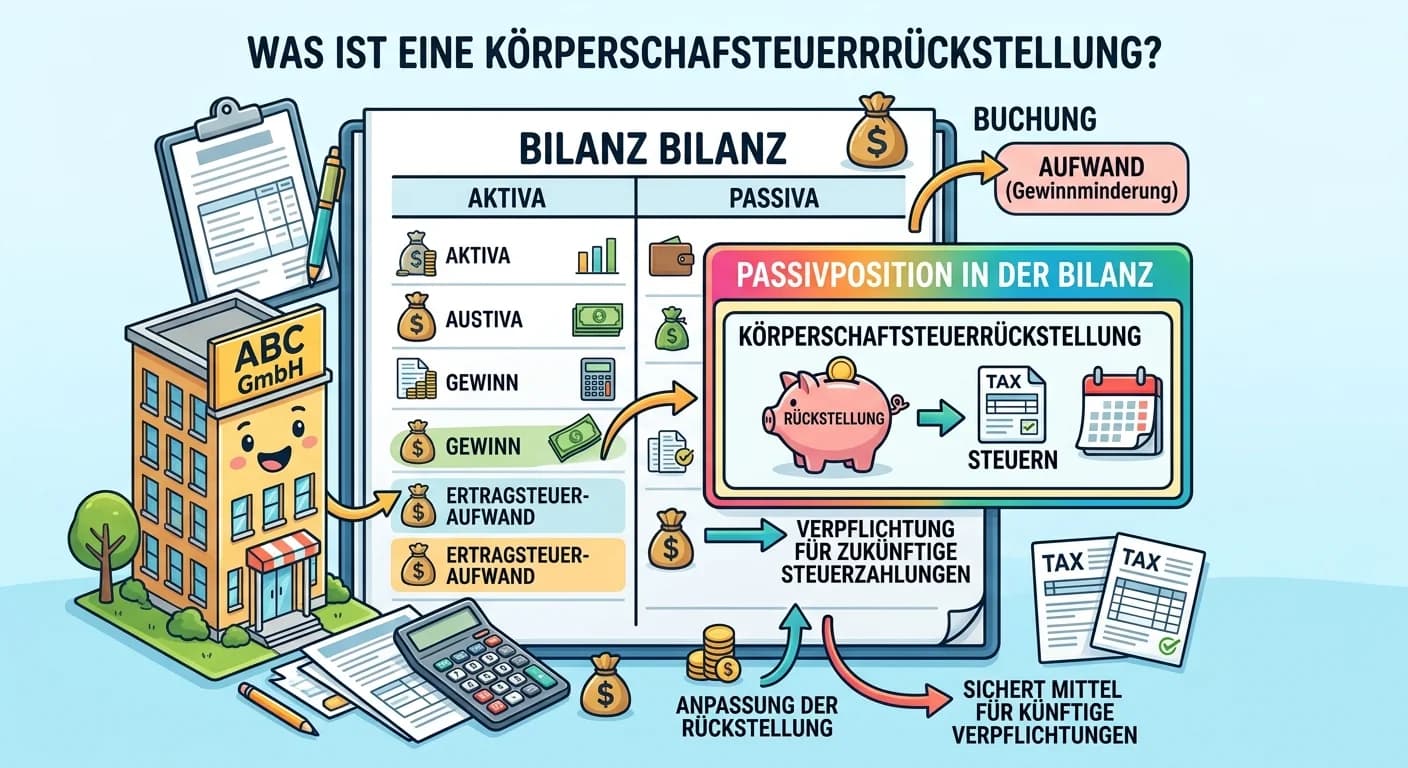

Steuerfachangestellte: Körperschaftsteuerrückstellung: Definition & Buchung – einfach erklärt

Eine Körperschaftsteuerrückstellung ist eine Passivposition in der Bilanz, die gebildet wird, um die voraussichtliche Körperschaftsteuerschuld für das abgelaufene Geschäftsjahr zu erfassen. Da die gen

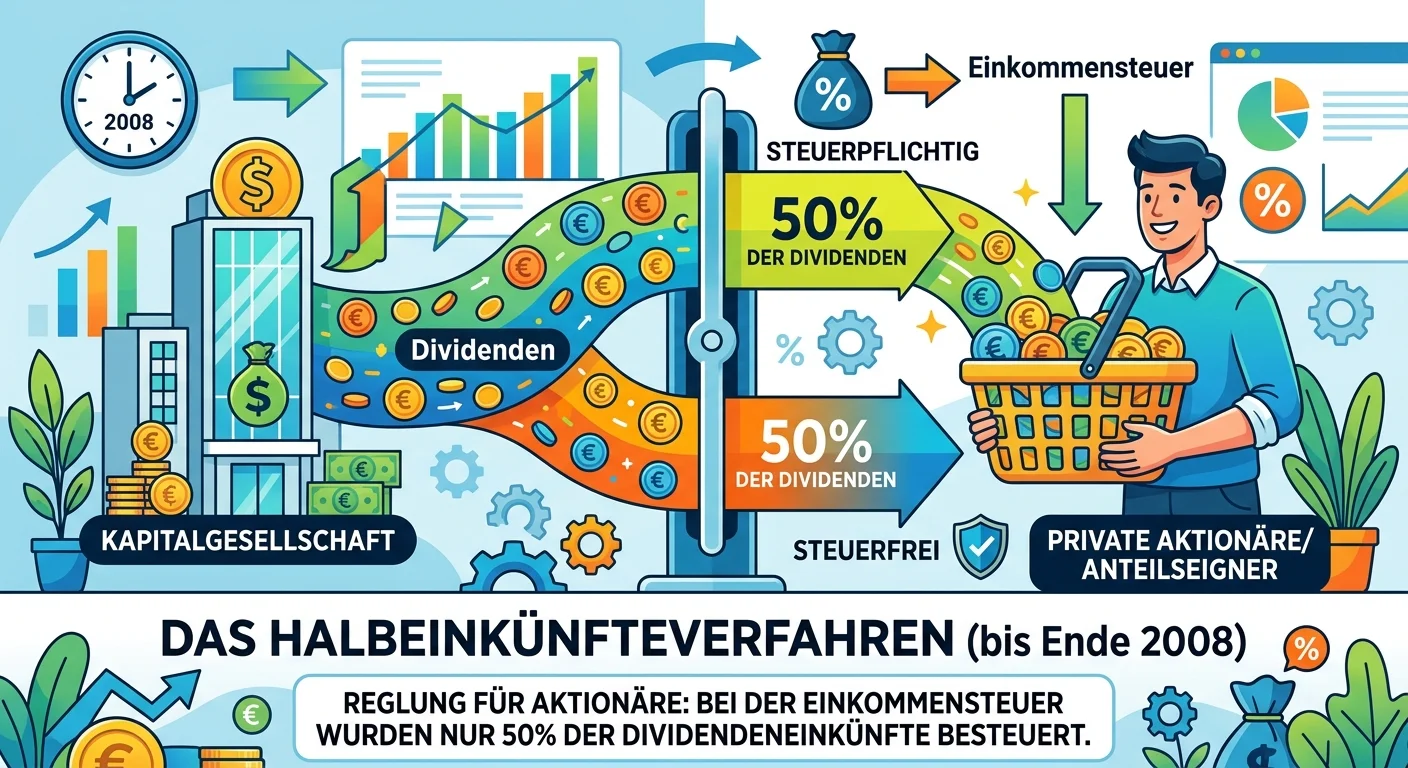

Steuerfachangestellte: Halbeinkünfte- & Teileinkünfteverfahren (Körperschaften) – einfach erklärt

Das Halbeinkünfteverfahren war eine Regelung bis Ende 2008, bei der 50% der Dividenden für natürliche Personen steuerfrei waren. Seit 2009 gibt es das Teileinkünfteverfahren: Für natürliche Personen,

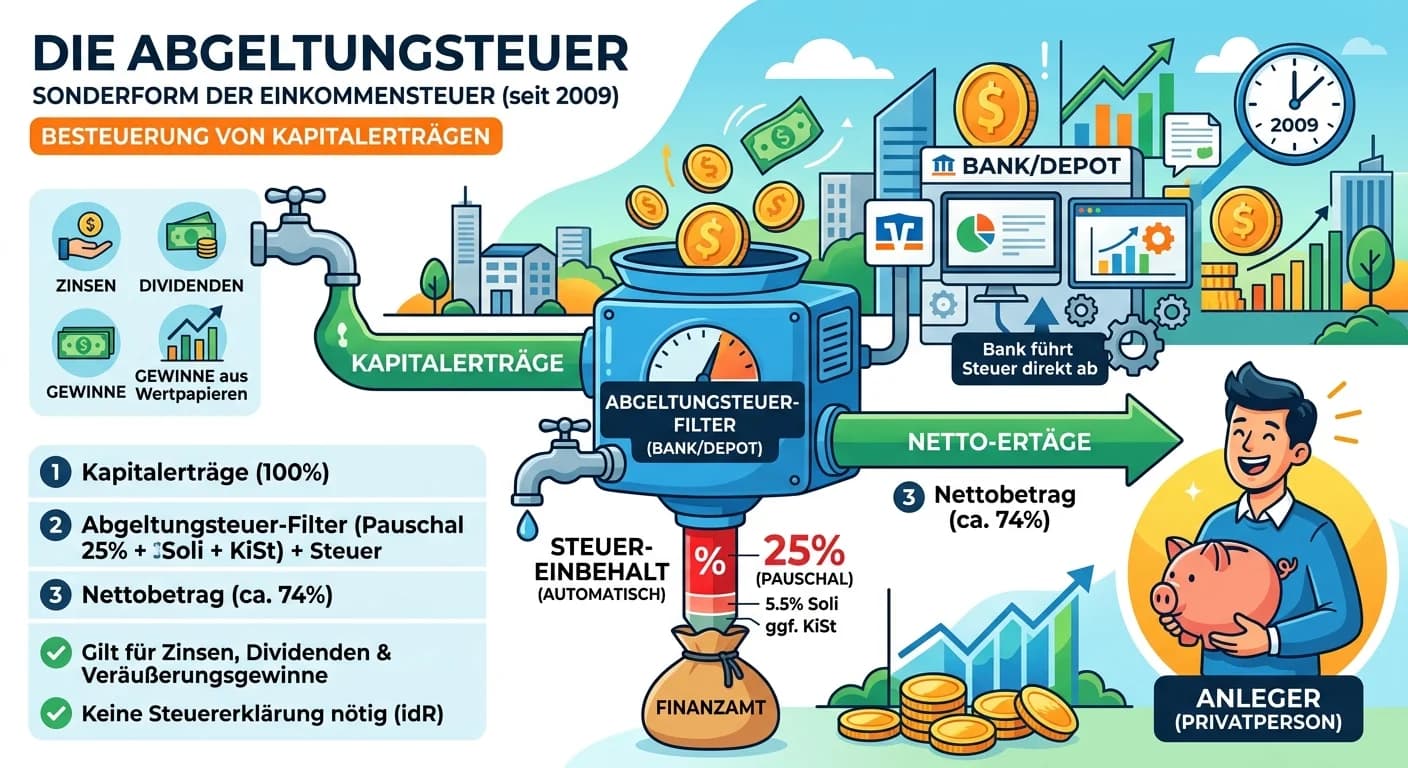

Steuerfachangestellte: Kapitalerträge besteuern mit Abgeltungsteuer – einfach erklärt

Die Abgeltungsteuer ist eine besondere Form der Einkommensteuer, die seit 2009 auf private Kapitalerträge erhoben wird. Sie beträgt pauschal 25% zuzüglich Solidaritätszuschlag und gegebenenfalls Kirch