Lernmodul

Kürzungen nach § 9 GewStG

Grundbesitzkürzung und weitere typische Kürzungen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zum heutigen Lernvideo der IHK! Als zukünftige Steuerfachangestellte tauchen wir heute tief in ein wichtiges Thema ein: die Kürzungen nach § 9 des Gewerbesteuergesetzes. Wir konzentrieren uns dabei besonders auf die sogenannte Grundbesitzkürzung und weitere typische Abzüge. Am Ende dieses Videos wirst du die Mechanismen verstehen, um die Gewerbesteuer korrekt zu ermitteln.

Lernziele

- Auszubildende können die Funktion und Bedeutung von Kürzungen nach § 9 GewStG im Rahmen der Gewerbesteuerermittlung erklären.

- Auszubildende sind in der Lage, die Voraussetzungen und die Berechnung der Grundbesitzkürzung nach § 9 Nr. 1 GewStG anzuwenden.

- Auszubildende können weitere typische Kürzungen nach § 9 GewStG benennen und deren Abgrenzung zu Hinzurechnungen erläutern.

1.Die Gewerbesteuer ist eine der wichtigsten Einnahmequellen unserer Gemeinden und betrifft fast jedes Unternehmen. Sie ist eine sogenannte Realsteuer, die an den Gewerbeertrag anknüpft. Doch dieser Gewinn aus dem Gewerbebetrieb ist nicht immer der endgültige Gewerbeertrag. Um eine gerechte Besteuerung zu gewährleisten und Doppelbelastungen zu vermeiden, gibt es Korrekturmechanismen. Hier kommen die Kürzungen nach § 9 GewStG ins Spiel. Sie sind essenziell, um den Gewerbeertrag richtig zu bestimmen und somit die tatsächliche Steuerlast deines Mandanten zu beeinflussen. Du musst wissen, wann und wie diese Kürzungen anzuwenden sind, um in der Prüfung und im Berufsalltag erfolgreich zu sein.

VisuellGeneriere ein fotorealistisches Bild: Ein belebtes Stadtbild mit modernen Bürogebäuden und kleinen Geschäften, symbolisierend die Vielfalt der Unternehmen, die Gewerbesteuer zahlen. Im Vordergrund sitzt ein junger Steuerfachangestellter…

2.Lasst uns die Kürzungen im Gesamtkontext der Gewerbesteuerermittlung verorten. Wir starten immer mit dem Gewinn aus Gewerbebetrieb, den wir nach den Vorschriften des Einkommen- oder Körperschaftsteuergesetzes ermittelt haben. Diesen Gewinn passen wir dann an. Zuerst kommen die Hinzurechnungen nach § 8 GewStG dazu, um bestimmte Aufwendungen, die steuerlich nur eingeschränkt abzugsfähig sind, wieder hinzuzurechnen. Danach ziehen wir die Kürzungen nach § 9 GewStG ab. Das Ergebnis ist dann der Gewerbeertrag, die Bemessungsgrundlage für die Gewerbesteuer. Der Hauptzweck dieser Kürzungen ist die Vermeidung von Doppelbesteuerung. Sie stellen sicher, dass bestimmte Einkünfte oder Vermögensgegenstände, die bereits auf andere Weise besteuert wurden oder besonderen Regelungen unterliegen, nicht noch einmal der Gewerbesteuer unterworfen werden. So sorgen wir für eine faire und rechtskonforme Besteuerung.

VisuellEin klares Schema zur Ermittlung des Gewerbeertrags. Überschrift: 'Gewerbeertrag Ermittlungsschema'. Darunter: 'Gewinn aus Gewerbebetrieb' mit einem Pfeil nach unten zu '+ Hinzurechnungen (§ 8 GewStG)', dann ein Pfeil zu '- Kürzungen (§…

3.Eine der wichtigsten und häufigsten Kürzungen, die dir in der Praxis begegnen wird, ist die Grundbesitzkürzung nach § 9 Nummer 1 des Gewerbesteuergesetzes. Stell dir vor, ein Unternehmen besitzt ein Gebäude, das es für seine Geschäftstätigkeit nutzt. Dieses Gebäude unterliegt bereits der Grundsteuer, einer weiteren Gemeindesteuer. Ohne die Grundbesitzkürzung würde der Wert des Gebäudes, der sich im Gewinn des Unternehmens widerspiegelt, sowohl durch die Grundsteuer als auch durch die Gewerbesteuer belastet. Um diese doppelte Belastung zu vermeiden, ermöglicht uns der Gesetzgeber, einen Teil des Gewerbeertrags zu kürzen. Die entscheidende Voraussetzung ist, dass der Grundbesitz zum Anlagevermögen des Unternehmens gehört und nicht zum Umlaufvermögen. Nur so wird die Doppelbesteuerung von Grundbesitz, der dem Unternehmen langfristig dient, vermieden.

VisuellÜberschrift 'Grundbesitzkürzung (§ 9 Nr. 1 GewStG)'. Darunter drei Punkte: 1. 'Wichtigste Kürzung', 2. 'Voraussetzungen: Grundbesitz im Anlagevermögen', 3. 'Ziel: Doppelbesteuerung vermeiden (Grundsteuer & Gewerbesteuer)'. Visualisiere d…

4.Kommen wir zur konkreten Berechnung der Grundbesitzkürzung. Als Bemessungsgrundlage dient uns hier der Einheitswert des Grundbesitzes. Der Einheitswert ist ein steuerlicher Wert, der vom Finanzamt festgelegt wird und in der Regel unter dem Verkehrswert liegt. Für die Kürzung multiplizieren wir diesen Einheitswert mit einem allgemeinen Kürzungssatz von 1,2 Prozent. Nehmen wir ein Beispiel: Ein Unternehmen besitzt ein Fabrikgebäude mit einem Einheitswert von 500.000 Euro. Die Kürzung beträgt dann 500.000 Euro multipliziert mit 1,2 Prozent, was 6.000 Euro ergibt. Diese 6.000 Euro dürfen wir vom Gewerbeertrag abziehen. Bei Unternehmen, deren Hauptzweck die Verwaltung und Nutzung eigenen Grundbesitzes ist, kann unter bestimmten Voraussetzungen sogar eine erweiterte Kürzung von 100 Prozent des Einheitswerts in Frage kommen. Das zeigt, wie wichtig es ist, die genauen Voraussetzungen zu prüfen.

VisuellTitel 'Berechnung der Grundbesitzkürzung'. Darunter die Formel: 'Einheitswert des Grundbesitzes x 1,2 % = Kürzung'. Füge ein konkretes Beispiel hinzu: 'Beispiel: Einheitswert 500.000 € -> 500.000 € * 1,2 % = 6.000 € Kürzung'. Visualisier…

5.Neben der Grundbesitzkürzung gibt es weitere relevante Kürzungen, die du kennen solltest. Eine davon ist die Kürzung für Anteile an Personengesellschaften nach § 9 Nummer 2 GewStG. Sie verhindert, dass Gewinne aus Beteiligungen an Personengesellschaften mehrfach der Gewerbesteuer unterliegen. Wenn du also an einer OHG oder KG beteiligt bist, kannst du unter bestimmten Bedingungen eine Kürzung vornehmen. Des Weiteren gibt es spezielle Regelungen für bestimmte gemeinnützige Wohnungsunternehmen gemäß § 9 Nummer 1 Satz 2 GewStG, die ebenfalls eine erweiterte Kürzung in Anspruch nehmen können. Eine weitere wichtige Kürzung betrifft Erträge aus Anteilen an Kapitalgesellschaften nach § 9 Nummer 7 GewStG. Diese Kürzung vermeidet eine doppelte Gewerbesteuerbelastung bei Schachtelbeteiligungen. Es gibt noch eine Vielzahl weiterer Kürzungen im Gewerbesteuergesetz, die je nach Einzelfall relevant sein können. Die genaue Prüfung des Sachverhalts ist hier entscheidend.

VisuellTitel 'Weitere wichtige Kürzungen nach § 9 GewStG'. Liste die folgenden Punkte auf: 1. 'Anteile an Personengesellschaften (§ 9 Nr. 2 GewStG)', 2. 'Gemeinnützige Wohnungsunternehmen (§ 9 Nr. 1 Satz 2 GewStG)', 3. 'Erträge aus Anteilen an…

6.In der Praxis sehen wir immer wieder typische Fehler bei der Anwendung der Kürzungen, die zu einer falschen Gewerbesteuerfestsetzung führen können. Ein häufiges Problem ist die Verwechslung von Hinzurechnungen und Kürzungen. Denk daran: Hinzurechnungen erhöhen den Gewerbeertrag, Kürzungen mindern ihn. Es ist entscheidend, die jeweiligen gesetzlichen Voraussetzungen genau zu prüfen, bevor eine Kürzung angewendet wird. Ein weiterer Fehler ist die unkorrekte Ermittlung der Bemessungsgrundlage, beispielsweise wenn ein falscher Einheitswert bei der Grundbesitzkürzung herangezogen wird. Auch die Nichtbeachtung von Besonderheiten bei bestimmten Rechtsformen oder Unternehmenszwecken kann zu fehlerhaften Ergebnissen führen. Als angehender Steuerfachangestellter ist es daher unerlässlich, die Paragraphen des Gewerbesteuergesetzes präzise anzuwenden und Sachverhalte sorgfältig zu analysieren, um diese Fallstricke zu vermeiden.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt an einem Schreibtisch, umgeben von Akten und Computermonitoren. Sie hält sich nachdenklich den Kopf, während sie auf ein komplexes Formular blickt, das Hinzurec…

7.Fassen wir die Kernpunkte zusammen: Kürzungen nach § 9 GewStG sind unverzichtbar, um eine gerechte Gewerbesteuer zu gewährleisten und Doppelbesteuerungen zu vermeiden. Die Grundbesitzkürzung ist hierbei ein zentrales Instrument. Wir haben gelernt, dass der Einheitswert des Grundbesitzes die Berechnungsgrundlage bildet und der Regelsatz 1,2 Prozent beträgt. Aber vergiss nicht die weiteren wichtigen Kürzungen, wie die für Anteile an Personengesellschaften oder Erträge aus Kapitalgesellschaften. Für dich als Steuerfachangestellte ist die korrekte Berücksichtigung dieser Kürzungen bei der Erstellung von Steuererklärungen von immenser praktischer Relevanz. Eine präzise Ermittlung des Gewerbeertrags ist nicht nur eine gesetzliche Pflicht, sondern auch ein wichtiger Service für deine Mandanten. Sie beeinflusst direkt deren Steuerlast und trägt maßgeblich zur finanziellen Gesundheit des Unternehmens bei. Mit diesem Wissen bist du bestens gerüstet für die IHK-Prüfung und deine zukünftige berufliche Praxis.

VisuellTitel 'Zusammenfassung & Praxisbezug'. Liste die Kernpunkte auf: 1. 'Kürzungen vermeiden Doppelbesteuerung', 2. 'Grundbesitzkürzung: wichtigstes Beispiel', 3. 'Weitere Kürzungen beachten'. Füge einen Abschnitt hinzu: 'Deine Rolle als Ste…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey du! Im letzten Video haben wir uns mit den Grundlagen der Kürzungen nach § 9 GewStG beschäftigt. Jetzt wird es Zeit, unser Wissen in die Praxis umzusetzen. Wir nehmen uns ein konkretes Rechenbeispiel vor und ermitteln Schritt für Schritt den Gewerbeertrag der Muster-GmbH.

Lernziele

- Du kannst den vorläufigen Gewerbeertrag vor Kürzungen korrekt ermitteln.

- Du kannst die relevanten Kürzungen nach § 9 GewStG (Grundbesitz, Gewinnanteile, Spenden) anhand eines Beispiels berechnen und anwenden.

1.Unsere Muster-GmbH hat im Geschäftsjahr 2023 einen handelsbilanziellen Gewinn von 280.000 Euro erzielt. Dazu kommen Hinzurechnungen nach Paragraph 8 Gewerbesteuergesetz in Höhe von 35.000 Euro, wovon 15.000 Euro Mietaufwendungen und 20.000 Euro Zinsaufwendungen sind. Die GmbH besitzt ein eigenes Betriebsgebäude mit einem Einheitswert von 300.000 Euro und hält eine Beteiligung an der Partner-OHG, aus der sie einen Gewinnanteil von 25.000 Euro erhalten hat. Außerdem wurden 8.000 Euro an gemeinnützige Organisationen gespendet, die als voll abzugsfähig gelten. Unsere Aufgabe ist es, den endgültigen Gewerbeertrag der Muster-GmbH zu berechnen.

VisuellMit dem Titel 'Rechenbeispiel: Gewerbeertrag der Muster-GmbH'. Liste die folgenden Daten auf: Handelsbilanzieller Gewinn: 280.000 €. Hinzurechnungen (§ 8 GewStG): 35.000 €. Einheitswert eigenes Betriebsgebäude: 300.000 €. Gewinnanteil au…

2.Bevor wir uns den Kürzungen widmen, ermitteln wir zunächst den vorläufigen Gewerbeertrag. Dieser bildet die Basis für alle weiteren Schritte. Wir addieren den handelsbilanziellen Gewinn und die Hinzurechnungen. Die Mietaufwendungen sind hierbei bereits in den Hinzurechnungen enthalten und werden nicht separat betrachtet. Das ergibt für uns einen Ausgangswert, von dem wir dann die Kürzungen abziehen können. Merke dir diesen Wert gut!

VisuellMit dem Titel 'Schritt 1: Ermittlung des vorläufigen Gewerbeertrags vor Kürzungen'. Zeige die Rechnung: Gewinn aus Gewerbebetrieb: 280.000 € + Hinzurechnungen (§ 8 GewStG): 35.000 € = Vorläufiger Gewerbeertrag: 315.000 €.

3.Die erste Kürzung, die wir berücksichtigen, ist die Grundbesitzkürzung nach Paragraph 9 Nummer 1 Gewerbesteuergesetz. Sie gilt für den eigenen Grundbesitz der GmbH. Hierfür ziehen wir 1,2 Prozent des Einheitswerts des eigenen Betriebsgebäudes ab. Achtung: Die Mietaufwendungen für das nicht eigene Gebäude sind hierfür irrelevant, da die Kürzung nur für *eigenen* Grundbesitz gilt. Das ist ein häufiger Fehler, den wir vermeiden wollen.

VisuellMit dem Titel 'Schritt 2: Kürzung für Grundbesitz (§ 9 Nr. 1 GewStG)'. Zeige die Rechnung: Einheitswert eigenes Betriebsgebäude: 300.000 €. Kürzung: 1,2 % von 300.000 € = 3.600 €.

4.Als Nächstes kürzen wir den Gewinnanteil aus der Beteiligung an der Partner-OHG. Gemäß Paragraph 9 Nummer 3 Gewerbesteuergesetz werden Gewinnanteile aus Personengesellschaften vom Gewerbeertrag abgezogen, um eine Doppelbesteuerung zu vermeiden, da diese Anteile bereits auf Ebene der Personengesellschaft besteuert werden. Der volle Gewinnanteil wird hier gekürzt.

VisuellMit dem Titel 'Schritt 3: Kürzung für Gewinnanteile aus Personengesellschaften (§ 9 Nr. 3 GewStG)'. Zeige die Rechnung: Gewinnanteil aus Partner-OHG: 25.000 €. Kürzung: 25.000 €.

5.Kommen wir zur Kürzung für Spenden nach Paragraph 9 Nummer 5 Gewerbesteuergesetz. Die Muster-GmbH hat 8.000 Euro an gemeinnützige Organisationen gespendet. Diese Spenden können unter Beachtung der Höchstgrenzen, die hier als voll abzugsfähig angenommen werden, vom Gewerbeertrag abgezogen werden. Das ist ein wichtiger Punkt, um die steuerliche Belastung zu mindern.

VisuellMit dem Titel 'Schritt 4: Kürzung für Spenden (§ 9 Nr. 5 GewStG)'. Zeige die Rechnung: Geleistete Spenden: 8.000 €. Kürzung: 8.000 € (angenommen voll abzugsfähig).

6.Jetzt fassen wir alle Kürzungen zusammen und ziehen sie vom vorläufigen Gewerbeertrag ab, den wir in Schritt eins ermittelt haben. Wir hatten einen vorläufigen Gewerbeertrag von 315.000 Euro. Davon ziehen wir die 3.600 Euro für den Grundbesitz, die 25.000 Euro für die Gewinnanteile und die 8.000 Euro für die Spenden ab. So erhalten wir unser Zwischenergebnis, bevor wir zum finalen Gewerbeertrag kommen.

VisuellMit dem Titel 'Schritt 5: Gesamte Kürzungen und Zwischenergebnis'. Zeige die Rechnung: Vorläufiger Gewerbeertrag: 315.000 € - Grundbesitzkürzung: 3.600 € - Kürzung Gewinnanteile: 25.000 € - Spendenkürzung: 8.000 € = Zwischensumme: 278.40…

7.Der endgültige Gewerbeertrag der Muster-GmbH beträgt somit 278.400 Euro. Dieser Wert ist die Bemessungsgrundlage für die Gewerbesteuer. Ein häufiger Fehler ist, die Grundbesitzkürzung auch für gemieteten Grundbesitz anzuwenden oder die Höchstgrenzen bei Spenden zu ignorieren. Denk daran: Die Kürzungen sind wie ein Sieb, das bestimmte Posten aus dem 'Steuertopf' Gewerbeertrag herausfiltert, damit nur das übrig bleibt, was wirklich der Gewerbesteuer unterliegt. Du hast das super gemeistert!

VisuellMit dem Titel 'Endergebnis: Berechnung des Gewerbeertrags der Muster-GmbH'. Zeige die vollständige Rechnung: Gewinn aus Gewerbebetrieb: 280.000 € + Hinzurechnungen (§ 8 GewStG): 35.000 € - Kürzung Grundbesitz (§ 9 Nr. 1 GewStG): 3.600 €…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Das Video behandelt die Kürzungen nach § 9 GewStG, insbesondere die Grundbesitzkürzung, zur korrekten Ermittlung der Gewerbesteuer. Es erklärt die Bedeutung dieser Kürzungen zur Vermeidung von Doppelbesteuerung und zeigt die Berechnung der Grundbesitzkürzung anhand des Einheitswerts.

EINLEITUNG

Die Gewerbesteuer ist eine wesentliche Einnahmequelle für Gemeinden und betrifft fast jedes Unternehmen. Um eine gerechte Besteuerung zu gewährleisten und Doppelbelastungen zu vermeiden, sind Korrekturmechanismen wie die Kürzungen nach § 9 GewStG entscheidend.

KERNPUNKTE

Die Kürzungen nach § 9 GewStG mindern den Gewerbeertrag, um Doppelbesteuerungen zu vermeiden. Eine zentrale Kürzung ist die Grundbesitzkürzung nach § 9 Nr. 1, die den Einheitswert des Grundbesitzes mit 1,2% multipliziert. Weitere Kürzungen betreffen Anteile an Personengesellschaften und Kapitalgesellschaften.

PRAXISBEZUG

Ein Unternehmen besitzt ein Gebäude mit einem Einheitswert von 500.000 Euro. Die Grundbesitzkürzung beträgt 500.000 Euro x 1,2% = 6.000 Euro. Diese Kürzung wird vom Gewerbeertrag abgezogen, um Doppelbesteuerung zu vermeiden.

FAZIT

Kürzungen nach § 9 GewStG sind unverzichtbar für eine gerechte Gewerbesteuer. Die korrekte Anwendung dieser Kürzungen ist entscheidend für die Steuererklärung und beeinflusst die Steuerlast eines Unternehmens erheblich.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Kürzung im Gewerbesteuergesetz – einfach erklärt

Der Begriff 'Kürzung' im Sinne des Gewerbesteuergesetzes beschreibt bestimmte Beträge, die vom vorläufigen Gewerbeertrag abgezogen werden, um den endgültigen, der Gewerbesteuer unterliegenden Gewerbee

Steuerfachangestellte: Hinzurechnungen und Kürzungen bei der Gewerbesteuer – einfach erklärt

Hinzurechnungen und Kürzungen sind Anpassungen des steuerlichen Gewinns, um den Gewerbeertrag zu ermitteln. Hinzurechnungen addieren bestimmte Aufwendungen, die aus gewerbesteuerlicher Sicht nicht abz

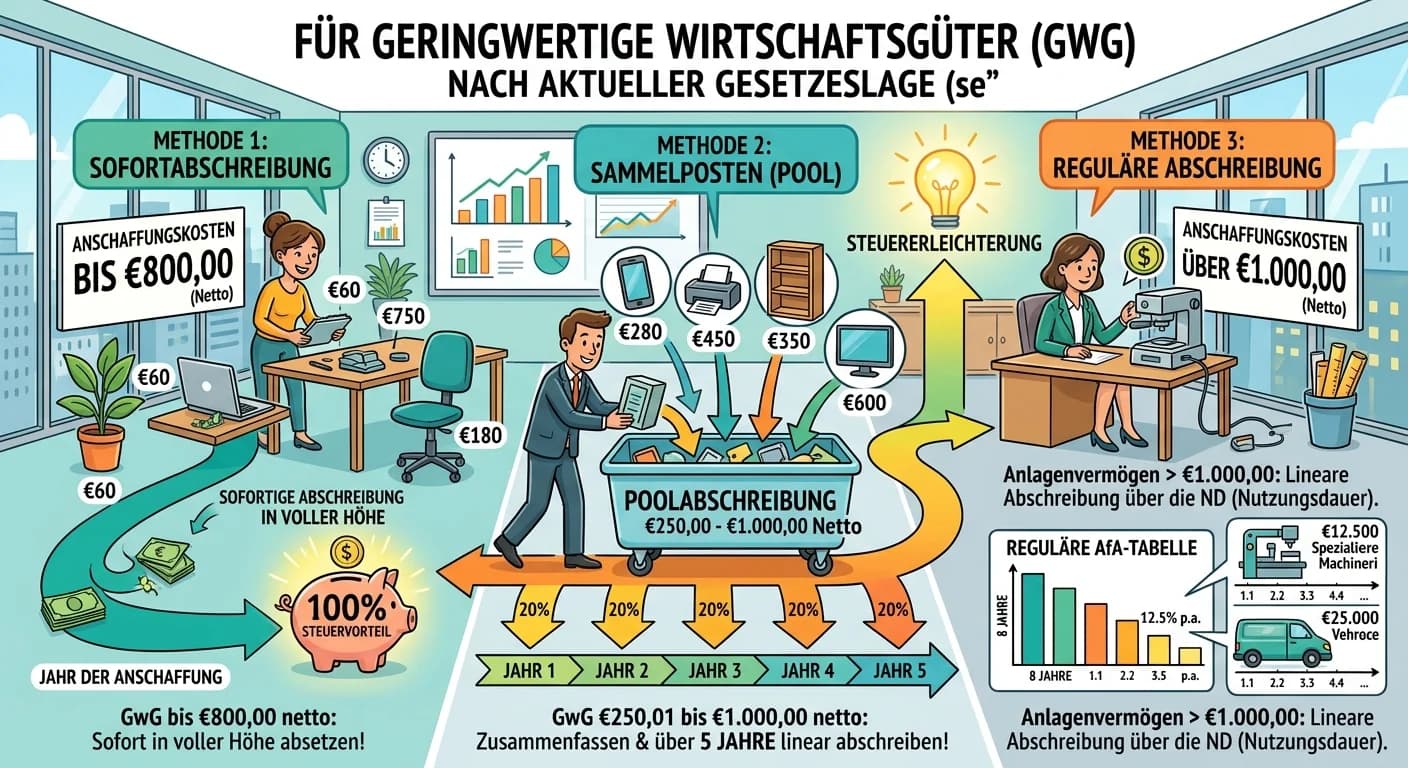

Steuerfachangestellte: GWG Abschreibungsmöglichkeiten nach aktueller Gesetzeslage – einfach erklärt

Für Geringwertige Wirtschaftsgüter (GWG) gibt es nach aktueller Gesetzeslage (seit 2018) zwei Hauptabschreibungsmöglichkeiten, die du kennen musst. Ein Wirtschaftsgut gilt als GWG, wenn es selbstständ

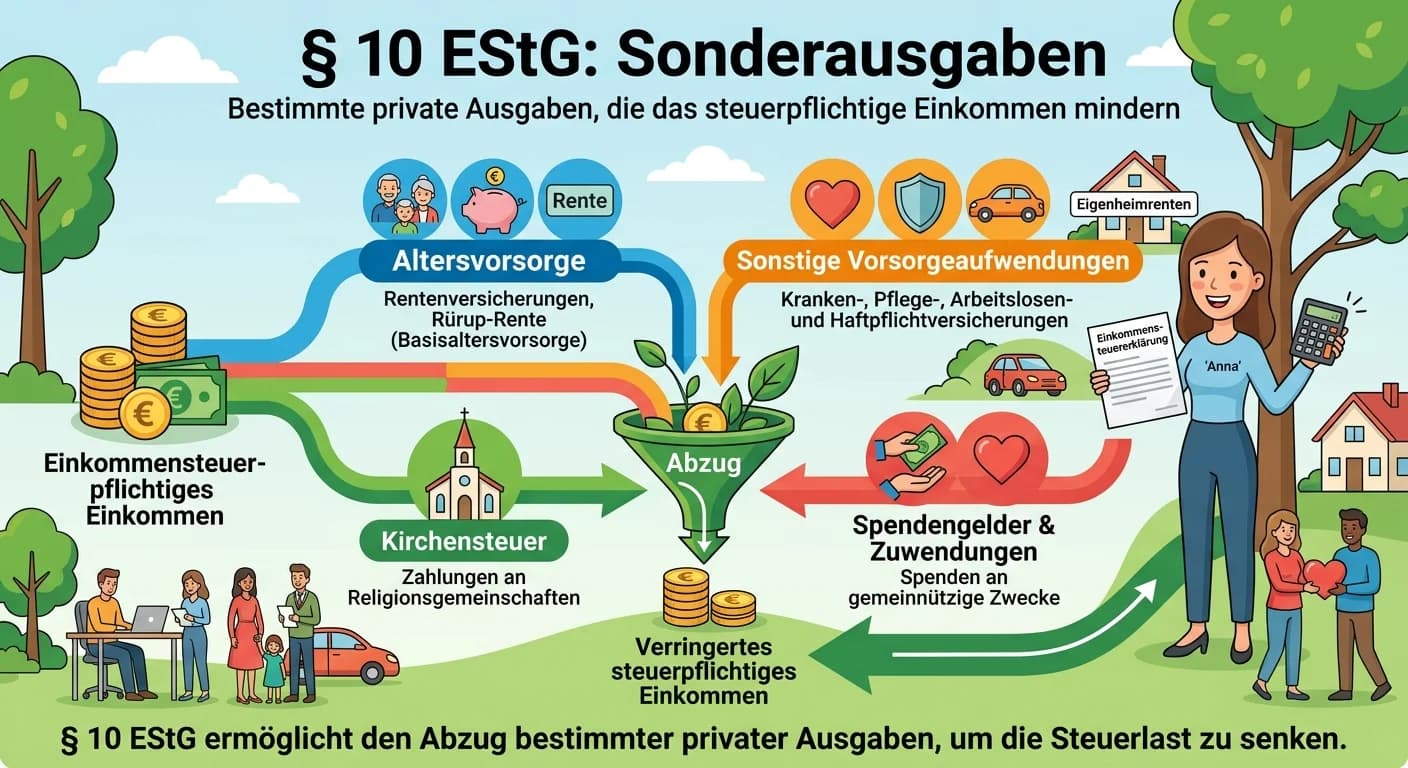

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Option zur Steuerpflicht § 9 UStG – einfach erklärt

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

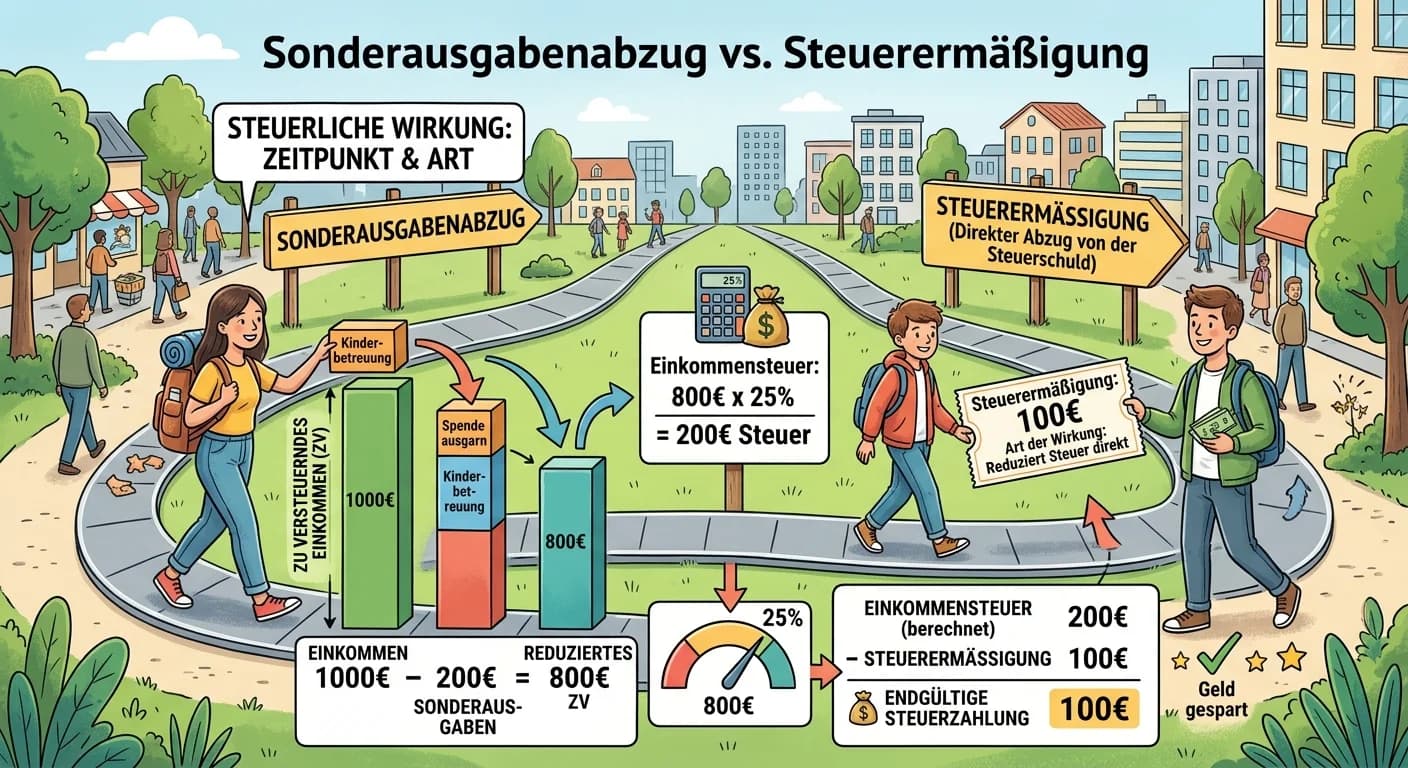

Steuerfachangestellte: Steuerermäßigung vs. Sonderausgabenabzug – einfach erklärt

Der Hauptunterschied liegt im Zeitpunkt und der Art der steuerlichen Wirkung. Sonderausgaben mindern das zu versteuernde Einkommen, bevor die Steuer berechnet wird. Steuerermäßigungen hingegen werden

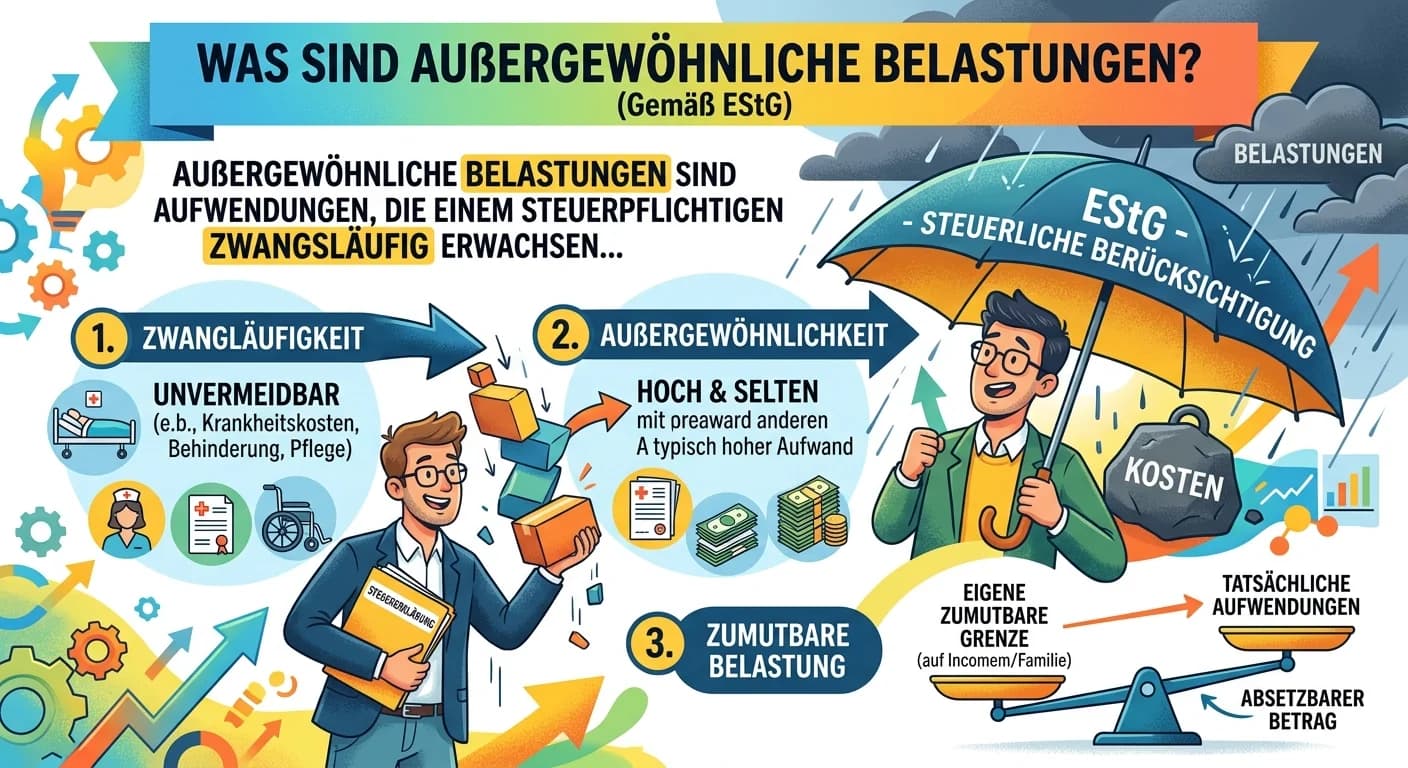

Steuerfachangestellte: Außergewöhnliche Belastungen EStG Definition – einfach erklärt

Außergewöhnliche Belastungen sind Aufwendungen, die einem Steuerpflichtigen zwangsläufig entstehen und höher sind als die Aufwendungen, die der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Ei