Lernmodul

Nicht abzugsfähige Betriebsausgaben im Jahresabschluss

Außerbilanzielle Korrekturen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Nicht abzugsfähige Betriebsausgaben Beispiele – einfach erklärt

Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sein können, vom Gesetzgeber aber explizit vom steuerlichen Abzug ausgeschlossen oder nur eingeschränkt zugelasse

Steuerfachangestellte: Nicht abzugsfähige Betriebsausgaben, die den Gewinn erhöhen – einfach erklärt

Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sind, vom Gesetzgeber aber nicht oder nur teilweise zum Abzug zugelassen werden. Sie erhöhen den steuerlichen Gew

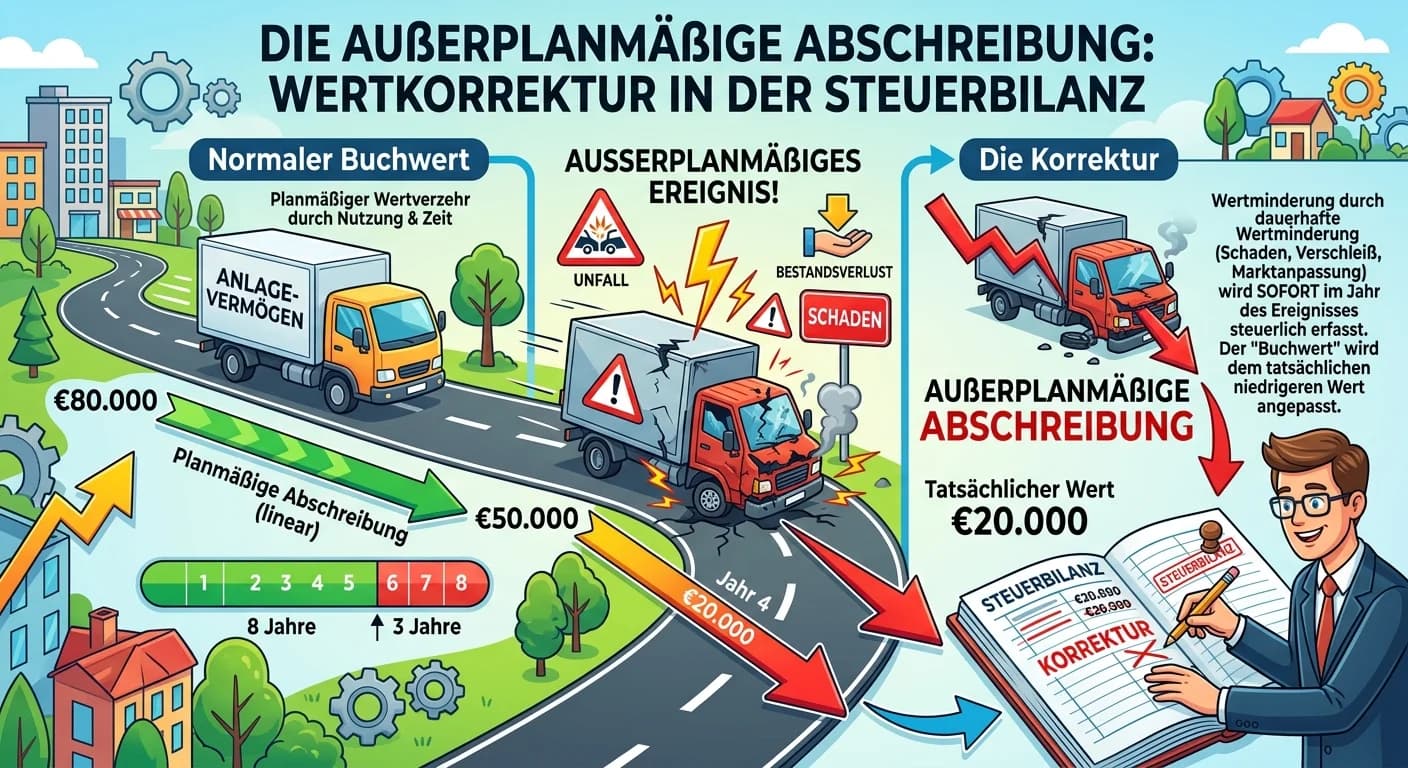

Steuerfachangestellte: Außerplanmäßige Abschreibung in der Steuerbilanz – einfach erklärt

Eine außerplanmäßige Abschreibung in der Steuerbilanz ist die Korrektur des Buchwerts eines Anlageguts, wenn dessen Wert aufgrund unvorhergesehener Ereignisse (z.B. Beschädigung, technischer Fortschri

Steuerfachangestellte: Antizipative Posten in der Buchführung – einfach erklärt

Antizipative Posten sind Abgrenzungsposten im Jahresabschluss, die sicherstellen, dass Erträge und Aufwendungen periodengerecht erfasst werden. Sie betreffen Fälle, in denen die wirtschaftliche Leistu

Lernthemen aus anderen Ausbildungen

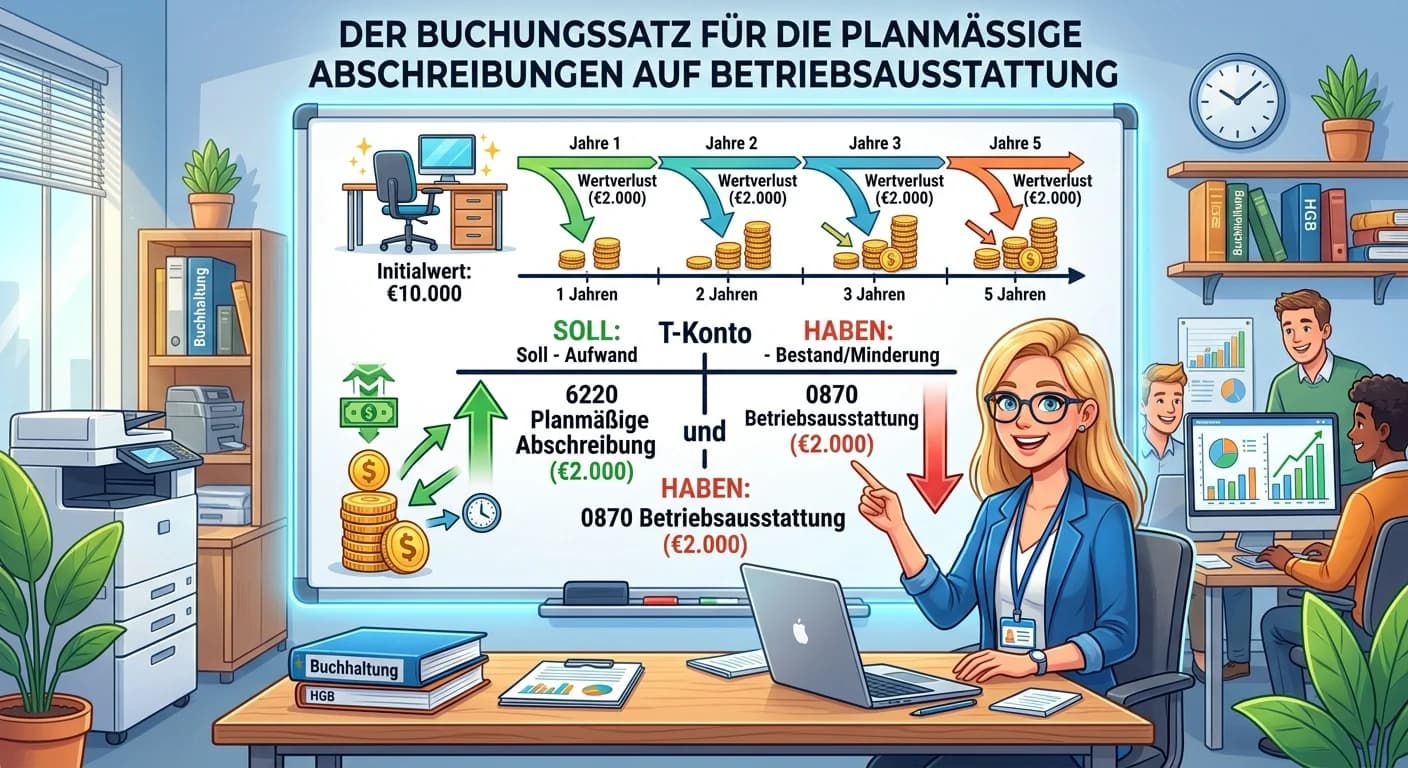

Steuerfachangestellte: Buchungssatz planmäßige Abschreibung Betriebsausstattung – einfach erklärt

Der Buchungssatz für die planmäßige Abschreibung auf eine Betriebsausstattung lautet: 'Abschreibungen auf Sachanlagen' an 'Betriebsausstattung'. Dabei wird der Wertverlust als Aufwand erfasst und glei

Büromanagement: Kalkulatorische Abschreibungen in der Kostenrechnung – einfach – einfach erklärt

Kalkulatorische Abschreibungen sind ein Instrument der internen Kostenrechnung, um den tatsächlichen Wertverzehr von Anlagegütern über ihre wirtschaftliche Nutzungsdauer hinweg zu erfassen. Im Gegensa

Industriekaufmann: Rückstellungen im Jahresabschluss – einfach erklärt

Rückstellungen sind Passivposten in der Bilanz, die für zukünftige, dem Grunde oder der Höhe nach ungewisse Verbindlichkeiten gebildet werden. Sie dienen dazu, Aufwendungen, die wirtschaftlich dem akt

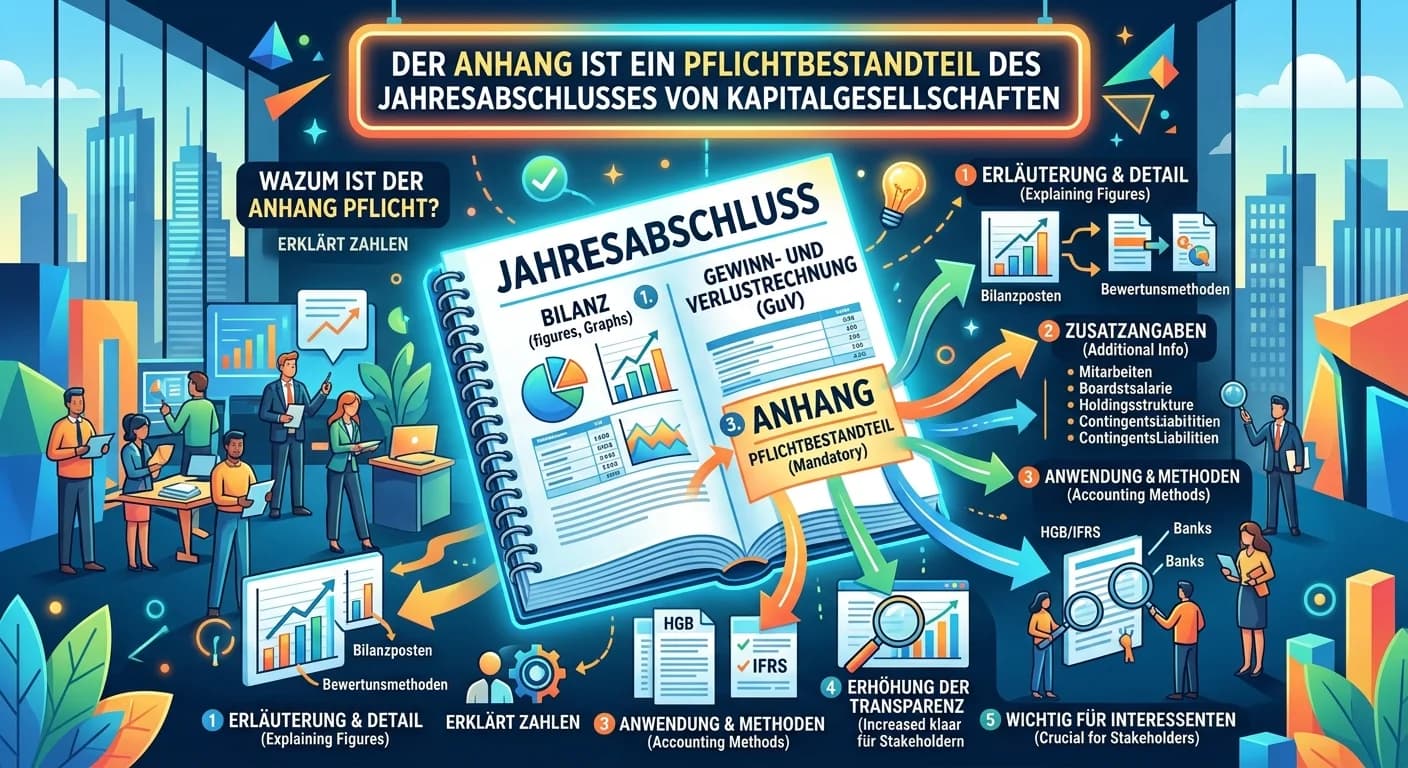

Steuerfachangestellte: Anhang zum Jahresabschluss von Kapitalgesellschaften – einfach erklärt

Der Anhang ist ein Pflichtbestandteil des Jahresabschlusses von Kapitalgesellschaften nach § 264 Abs. 1 HGB. Er dient dazu, die in Bilanz und Gewinn- und Verlustrechnung dargestellten Posten zu erläut