Lernmodul

Nicht-Rechtzeitig-Zahlung und Verzug

Folgen und Rechte bei verspäteter Leistungserbringung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo! Heute tauchen wir in ein wichtiges Thema ein, das uns alle im Geschäftsleben begegnet: Die Nicht-Rechtzeitig-Zahlung. Wir werden gemeinsam verstehen, was passiert, wenn Rechnungen oder Kreditraten nicht pünktlich beglichen werden und welche rechtlichen Konsequenzen das hat. Bereit für prüfungsrelevantes Wissen?

Lernziele

- Die Voraussetzungen für den Eintritt des Zahlungsverzugs nach § 286 BGB nennen und anwenden können.

- Die Rechtsfolgen des Zahlungsverzugs, insbesondere Verzugszinsen und Schadensersatz, für Verbraucher und Unternehmer unterscheiden können.

- Die praktischen Schritte einer Bank bei Zahlungsverzug eines Kunden erklären können.

1.Stell dir vor, du hast einen Zug gebucht, der pünktlich um 10:00 Uhr abfahren soll. Wenn der Zug – in unserem Fall die geschuldete Geldleistung – nicht zum vereinbarten Zeitpunkt, also der Fälligkeit, abfährt, dann sprechen wir von einer Nicht-Rechtzeitig-Zahlung. Die Fälligkeit ist der entscheidende Zeitpunkt, zu dem du die Leistung erbringen musst und dein Gläubiger sie fordern kann. Wenn die Zahlung nicht pünktlich erfolgt, ist das der erste Schritt in eine kompliziertere Situation. Wir nutzen die Zug-Analogie weiter: Wenn der Schaffner dann noch 'Abfahrt!' ruft, also eine Mahnung erfolgt, oder der Fahrplan klar 'Abfahrt 10:00 Uhr' festlegt, sprechen wir nicht mehr nur von einer Nicht-Rechtzeitig-Zahlung, sondern vom qualifizierten Zustand des Zahlungsverzugs. Dies hat ernste Folgen, ähnlich wie zusätzliche Kosten für einen verpassten Anschlusszug.

VisuellGeneriere ein fotorealistisches Bild: Ein Bahnhof mit einem modernen Zug, der um 10:00 Uhr abfahren soll. Eine Uhr zeigt 10:05 Uhr an, und ein Schaffner schaut besorgt auf die Gleise, während ein Passagier hektisch zum Bahnsteig rennt.

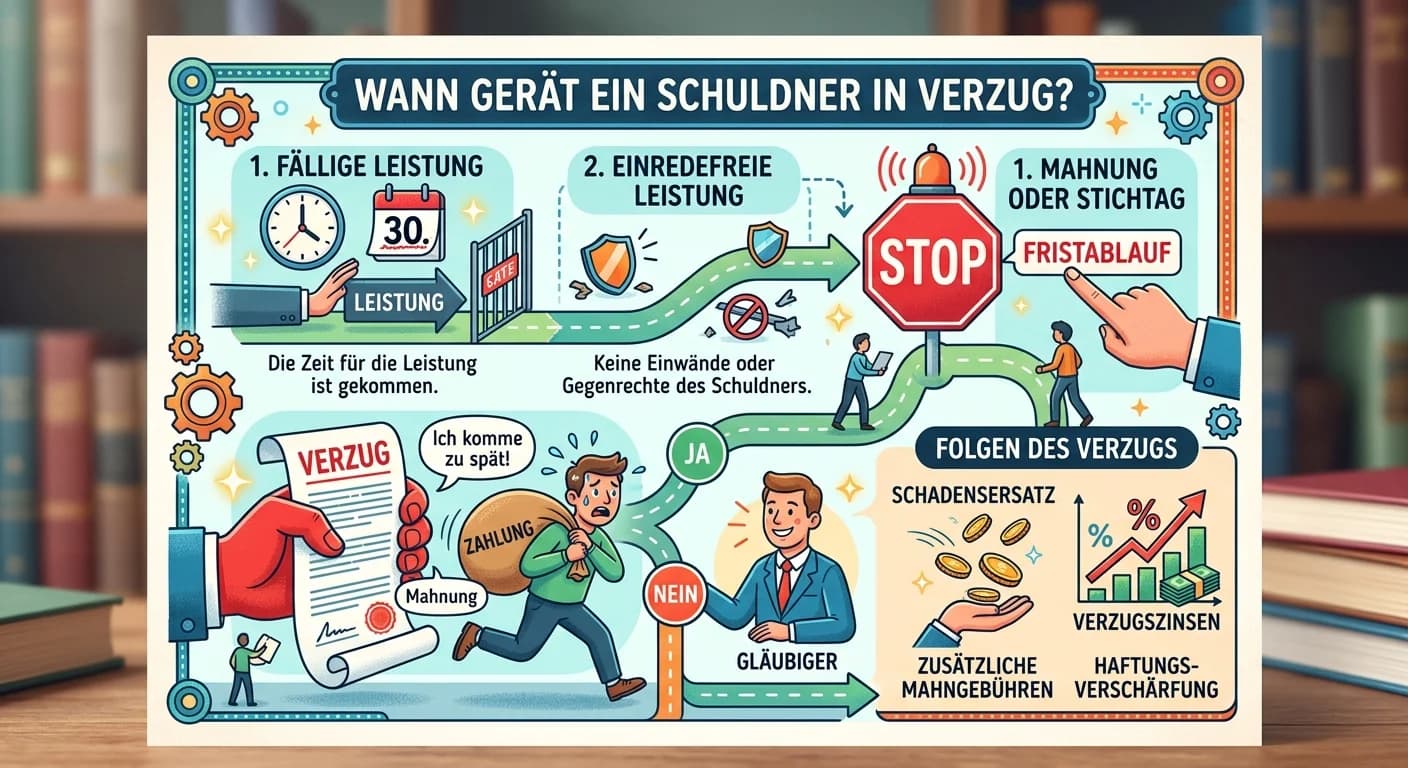

2.Der Zahlungsverzug ist in den Paragraphen 286 fortfolgende des Bürgerlichen Gesetzbuches, kurz BGB, geregelt. Damit ein Schuldner in Verzug gerät, müssen bestimmte Voraussetzungen erfüllt sein. Erstens: Die Leistung muss fällig sein. Das bedeutet, der Zeitpunkt, zu dem die Zahlung erwartet wird, ist erreicht. Zweitens: Die Leistung, also die Zahlung, darf trotz dieser Fälligkeit nicht erbracht worden sein. Drittens: Es muss eine Mahnung des Gläubigers erfolgt sein oder die Mahnung muss entbehrlich gewesen sein. Viertens: Der Schuldner muss die Nichtleistung zu vertreten haben, also ein Verschulden vorliegen. Bei Geldleistungen wird dieses Verschulden allerdings vermutet, was bedeutet, der Schuldner muss beweisen, dass er die Nichtzahlung nicht zu verantworten hat. Diese vier Punkte sind das Fundament für den Eintritt des Verzugs.

Visuell'Voraussetzungen für den Eintritt des Zahlungsverzugs (§ 286 BGB)'. Liste die vier Punkte klar auf: 1. Fälligkeit der Leistung, 2. Nichtleistung trotz Fälligkeit, 3. Mahnung ODER Entbehrlichkeit, 4. Verschulden des Schuldners (bei Geldle…

3.Ein häufiger Fehler ist die Annahme, dass der Verzug *immer* erst nach einer Mahnung eintritt. Das ist aber nicht richtig. Eine Mahnung ist zwar eine eindeutige Aufforderung des Gläubigers zur Zahlung, aber sie ist nicht immer zwingend erforderlich. Es gibt Fälle, in denen die Mahnung entbehrlich ist und der Verzug automatisch eintritt. Das ist zum Beispiel der Fall, wenn für die Leistung ein kalendermäßig bestimmter Zahlungstermin vereinbart wurde. Dann weiß der Schuldner genau, wann er zahlen muss. Eine weitere wichtige Ausnahme ist die 30-Tage-Regel bei Entgeltforderungen. Hier tritt der Verzug unter bestimmten Umständen nach 30 Tagen automatisch ein. Diese Ausnahmen sind entscheidend, um den Verzugseintritt korrekt zu bestimmen.

Visuell'Die Rolle der Mahnung im Zahlungsverzug'. Zeige eine Mahnung als Briefsymbol und daneben die Überschrift 'Mahnung notwendig ODER entbehrlich?'. Liste die Fälle auf, in denen die Mahnung entbehrlich ist: Kalendermäßig bestimmter Zahlungs…

4.Lass uns die 30-Tage-Regel genauer betrachten, denn hier gibt es einen wichtigen Unterschied zwischen Verbrauchern und Unternehmern. Bei Entgeltforderungen zwischen Unternehmern tritt der Verzug automatisch 30 Tage nach Fälligkeit und Zugang der Rechnung ein. Hier ist keine gesonderte Mahnung nötig. Anders ist es bei Verbrauchern: Bei ihnen tritt der Verzug nach 30 Tagen nur dann automatisch ein, wenn in der Rechnung oder Zahlungsaufstellung ausdrücklich auf diese Folge hingewiesen wurde. Ohne diesen Hinweis ist bei Verbrauchern nach wie vor eine Mahnung notwendig, sofern kein kalendermäßiger Zahlungstermin vorliegt. Denk daran: Das Verschulden des Schuldners wird bei Geldleistungen vermutet. Er muss also aktiv beweisen, dass er die Nichtzahlung nicht zu vertreten hat, um den Verzug abzuwenden.

Visuell'30-Tage-Regel und Verschulden'. Zeige zwei Spalten: 'Unternehmer' mit 'Automatisch nach 30 Tagen' und 'Verbraucher' mit 'Nur bei Hinweis auf Rechnung'. Füge einen Kasten 'Verschulden' hinzu mit dem Text 'Bei Geldleistungen vermutet – Sc…

5.Der Eintritt des Verzugs hat konkrete Rechtsfolgen. Die prominenteste ist der Anspruch auf Verzugszinsen. Das sind Zinsen, die der Schuldner dem Gläubiger als Schadensersatz für die verspätete Zahlung schuldet. Der Zinssatz ist gesetzlich in Paragraph 288 BGB geregelt und hängt davon ab, ob es sich um einen Verbraucher oder einen Unternehmer handelt. Bei Verbrauchern beträgt der Verzugszinssatz den Basiszins plus fünf Prozentpunkte. Der Basiszins wird halbjährlich von der Deutschen Bundesbank festgelegt. Für Unternehmer hingegen ist der Zinssatz höher: Hier sind es Basiszins plus neun Prozentpunkte. Dieser Unterschied ist wichtig für deine Prüfung. Merke dir: Unternehmer zahlen bei Verzug deutlich höhere Zinsen als Verbraucher, da hier eine andere wirtschaftliche Betätigung zugrunde liegt.

Visuell'Rechtsfolgen des Zahlungsverzugs: Verzugszinssätze'. Zeige eine Vergleichstabelle mit den Spalten 'Aspekt', 'Verbraucher (§ 13 BGB)' und 'Unternehmer (§ 14 BGB)'. In der Zeile 'Verzugszinssatz (§ 288 Abs. 1 BGB)' steht für Verbraucher '…

6.Neben den Verzugszinsen kann der Gläubiger auch Schadensersatz für den durch den Verzug entstandenen Schaden fordern. Dazu gehören beispielsweise Mahnkosten, Rechtsanwaltskosten oder Inkassokosten. Eine Besonderheit ist die Pauschale für Beitreibungskosten. Gemäß Paragraph 288 Absatz 5 BGB können Unternehmer bei Entgeltforderungen eine Pauschale von 40 Euro geltend machen, sobald der Schuldner in Verzug geraten ist. Diese Pauschale deckt einen Teil der internen oder externen Beitreibungskosten ab. Bei Verbrauchern gibt es eine solche gesetzliche Pauschale nicht; hier kann die Bank lediglich den tatsächlich entstandenen Schaden einfordern, der durch den Verzug verursacht wurde. Diese Unterscheidung ist ein weiterer wichtiger Punkt, den du dir merken solltest.

Visuell'Rechtsfolgen des Zahlungsverzugs: Schadensersatz & Beitreibungskosten'. Zeige eine Vergleichstabelle mit den Spalten 'Aspekt', 'Verbraucher (§ 13 BGB)' und 'Unternehmer (§ 14 BGB)'. In der Zeile 'Pauschale für Beitreibungskosten (§ 288…

7.Wie sieht das Ganze nun in der Praxis aus, zum Beispiel bei einem Ratenkredit? Zuerst wird die monatliche Rate fällig, der Kunde zahlt jedoch nicht. Die Bank registriert den Zahlungsausfall und prüft, ob eine automatische Mahnung ausgelöst werden soll. Dann folgt oft eine erste Zahlungserinnerung oder Mahnung. Mit deren Zugang, oder bei kalendermäßiger Fälligkeit, tritt der Kunde in Verzug. Die Bank ist nun berechtigt, Verzugszinsen und Mahnkosten zu fordern. Bei anhaltendem Verzug folgen weitere Mahnstufen, bis hin zur Androhung rechtlicher Schritte wie Kreditkündigung oder Inkasso. Im äußersten Fall leitet die Bank ein gerichtliches Mahnverfahren ein. Prüfungstipp: Achte in der Prüfung genau auf die Formulierung der Aufgabe: Ist eine Mahnung erfolgt? Gab es einen kalendermäßig bestimmten Zahlungstermin? Handelt es sich um einen Verbraucher oder einen Unternehmer? Diese Details sind entscheidend für die korrekte Bestimmung des Verzugseintritts und der anzuwendenden Rechtsfolgen. Merke dir die Paragraphen 286 und 288 BGB als zentrale Normen.

VisuellGeneriere ein fotorealistisches Bild: Eine Bankmitarbeiterin sitzt an einem Schreibtisch vor zwei Bildschirmen und überprüft Zahlungseingänge. Auf einem Bildschirm ist eine Liste von überfälligen Raten zu sehen, auf dem anderen ein Kalen…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Das Thema behandelt die Nicht-Rechtzeitig-Zahlung und deren rechtliche Konsequenzen, insbesondere den Zahlungsverzug nach § 286 BGB. Es werden die Voraussetzungen für den Verzugseintritt, die Unterschiede zwischen Verbrauchern und Unternehmern sowie die Folgen wie Verzugszinsen und Schadensersatz erläutert.

EINLEITUNG

Die Nicht-Rechtzeitig-Zahlung ist ein häufiges Problem im Geschäftsleben, das erhebliche rechtliche Konsequenzen nach sich ziehen kann. Das Verständnis der rechtlichen Rahmenbedingungen, insbesondere des Zahlungsverzugs nach § 286 BGB, ist entscheidend für den Umgang mit säumigen Zahlern.

KERNPUNKTE

Der Zahlungsverzug tritt ein, wenn eine fällige Leistung nicht erbracht wird, eine Mahnung erfolgt oder entbehrlich ist und der Schuldner die Nichtleistung zu vertreten hat. Bei Geldleistungen wird das Verschulden vermutet. Eine Mahnung ist nicht immer erforderlich, z.B. bei kalendermäßig bestimmten Zahlungsterminen oder der 30-Tage-Regel. Verzugszinsen sind eine wesentliche Rechtsfolge, die bei Verbrauchern und Unternehmern unterschiedlich hoch sind. Unternehmer zahlen Basiszins plus neun Prozentpunkte, während Verbraucher Basiszins plus fünf Prozentpunkte zahlen.

PRAXISBEZUG

In der Praxis, z.B. bei Ratenkrediten, wird bei Zahlungsverzug zunächst eine Mahnung verschickt. Bei anhaltendem Verzug kann die Bank Verzugszinsen und Mahnkosten fordern und letztlich rechtliche Schritte wie Kreditkündigung oder Inkasso einleiten. Die genaue Kenntnis der Paragraphen 286 und 288 BGB ist für die korrekte Anwendung entscheidend.

FAZIT

Das Verständnis der Voraussetzungen und Folgen des Zahlungsverzugs ist essenziell, um rechtliche Risiken zu minimieren und angemessen auf Zahlungsausfälle zu reagieren. Die Unterscheidung zwischen Verbrauchern und Unternehmern spielt dabei eine zentrale Rolle.

Ähnliche Wiki-Artikel

Industriekaufmann: Professionell auf Zahlungsverzug reagieren – einfach erklärt

Eine Nicht-Rechtzeitig-Zahlung, auch Zahlungsverzug genannt, ist ärgerlich, aber im Geschäftsalltag normal. Wichtig ist, dass du professionell und strukturiert vorgehst, um den Zahlungseingang zu sich

Einzelhandel: Zahlungsverzug: Formen und Folgen – einfach erklärt

Zahlungsverzug tritt ein, wenn ein Schuldner eine fällige Leistung nicht erbringt. Man unterscheidet zwischen gemahntem und ungemahntem Verzug. Die Folgen reichen von Verzugszinsen und Mahnkosten bis

Büromanagement: Lieferverzug & Nicht-Rechtzeitig-Lieferung – einfach erklärt

Lieferverzug (oder Nicht-Rechtzeitig-Lieferung) tritt ein, wenn ein Lieferant eine fällige Leistung nicht zum vereinbarten Zeitpunkt erbringt. Das ist eine ernstzunehmende Pflichtverletzung, die dir a

Einzelhandel: Zahlungsverzug im Einzelhandel – einfach erklärt

Zahlungsverzug bedeutet, dass ein Schuldner (z.B. dein Kunde) eine fällige Geldforderung nicht rechtzeitig beglichen hat. Er tritt ein, wenn die Zahlung fällig ist und der Schuldner entweder gemahnt w

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Rechte bei Lieferverzug des Unternehmens – einfach erklärt

Bei einer Nicht-Rechtzeitig-Lieferung, auch Lieferverzug genannt, hat dein Unternehmen verschiedene Rechte, die im Bürgerlichen Gesetzbuch (BGB) und für Kaufleute zusätzlich im Handelsgesetzbuch (HGB)

Rechtsanwaltsfachangestellte: Schuldnerverzug: Wann und unter welchen Bedingungen – einfach erklärt

Ein Schuldner gerät in Verzug, wenn er eine fällige und einredefreie Leistung trotz Mahnung nicht erbringt und die Nichtleistung zu vertreten hat. Die Mahnung kann in bestimmten Fällen entbehrlich sei

Büromanagement: Verzugszinsen berechnen bei verspäteter Zahlung – einfach erklärt

Verzugszinsen werden fällig, wenn ein Schuldner seine Zahlungsverpflichtung nicht fristgerecht erfüllt. Die Berechnung erfolgt mit der kaufmännischen Zinsformel, die das Kapital, den Zinssatz und die

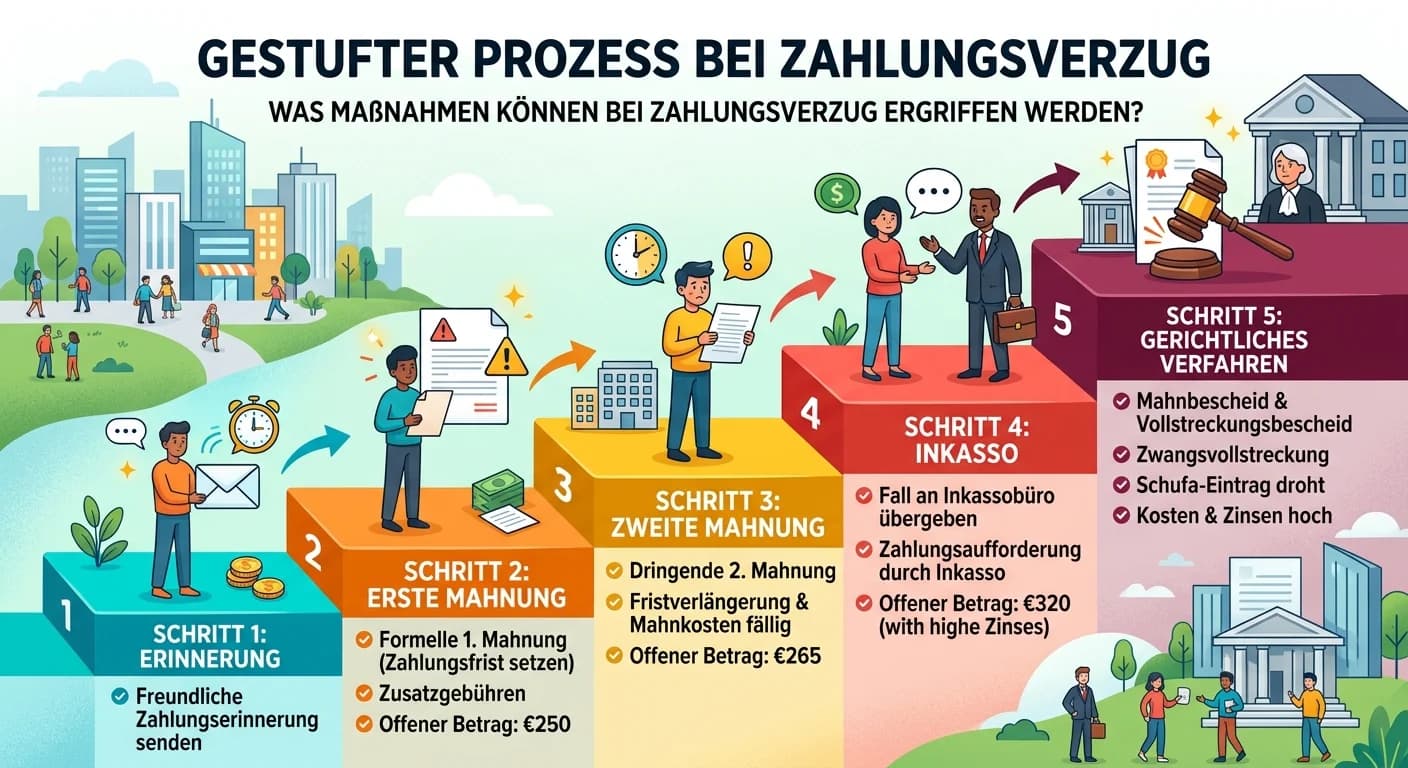

Einzelhandel: Maßnahmen bei Zahlungsverzug und Forderungseintreibung – einfach erklärt

Bei Zahlungsverzug gibt es einen gestuften Prozess, um offene Forderungen einzutreiben. Dieser beginnt mit einer freundlichen Erinnerung und kann bis zu gerichtlichen Schritten reichen. Das Ziel ist e