Lernmodul

Ausführungsfristen im Zahlungsverkehr

Gesetzliche Vorgaben zur Dauer von Überweisungen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video für angehende Bankkaufleute! Heute tauchen wir gemeinsam in ein zentrales Thema des Zahlungsverkehrs ein: die Ausführungsfristen. Du lernst, welche Zeiträume Banken bei Überweisungen einhalten müssen und warum das für dich und deine Kunden so wichtig ist. Bleib dran, denn nach diesem Video bist du fit für die IHK-Prüfung!

Lernziele

- Du kannst die gesetzlichen Ausführungsfristen für verschiedene Zahlungsarten im SEPA-Raum und international benennen und voneinander abgrenzen.

- Du verstehst die Bedeutung von Geschäftstagen, Cut-off-Zeiten sowie Wertstellung für die korrekte Fristberechnung.

- Du kennst die Haftung der Bank bei Fristüberschreitungen und kannst Kunden professionell zu diesen Themen beraten.

1.Die Ausführungsfristen im Zahlungsverkehr sind gesetzlich vorgeschriebene Zeiträume, innerhalb derer deine Bank einen Zahlungsauftrag deines Kunden ausführen und den Betrag beim Empfänger gutschreiben muss. Diese Fristen sind elementar für das Vertrauen in den Zahlungsverkehr und dienen vor allem dem Verbraucherschutz. Sie sorgen dafür, dass Geld schnell und zuverlässig von A nach B gelangt. Als angehender Bankkaufmann oder Bankkauffrau ist es unerlässlich, diese Fristen genau zu kennen, um Kunden kompetent beraten zu können und mögliche Verzögerungen richtig einzuordnen. Wir gehen gemeinsam durch die wichtigsten Regeln und Begriffe, damit du in der Prüfung und im Berufsalltag glänzen kannst.

VisuellGeneriere ein fotorealistisches Bild: Ein Azubi im Anzug oder Kostüm sitzt an einem Schreibtisch in einer modernen Bankfiliale und erklärt einem lächelnden Kunden am Tablet die Details einer Überweisung. Im Hintergrund sind weitere Kunde…

2.Die rechtlichen Rahmenbedingungen für Ausführungsfristen im Zahlungsverkehr sind klar definiert. Die wichtigste Grundlage ist die EU-Zahlungsdiensterichtlinie, besser bekannt als PSD2. Diese Richtlinie wurde in Deutschland durch § 675s des Bürgerlichen Gesetzbuches, kurz BGB, in nationales Recht umgesetzt. Diese Vorschriften legen maximale Fristen fest, die Banken nicht überschreiten dürfen. Sie variieren je nach Art des Zahlungsauftrags, zum Beispiel ob es sich um eine SEPA-Überweisung, eine Echtzeit-Überweisung oder eine beleghafte Überweisung handelt. Auch der geografische Geltungsbereich, also ob es innerhalb des SEPA-Raums oder in Drittstaaten geht, spielt eine Rolle. Diese Gesetze sind der Grundpfeiler für einen effizienten und sicheren Zahlungsverkehr.

Visuell"Gesetzliche Grundlagen der Ausführungsfristen" mit den Kernpunkten: "EU-Zahlungsdiensterichtlinie (PSD2)", "Nationale Umsetzung: § 675s BGB", "Zweck: Verbraucherschutz und Effizienz", "Fristen variieren nach Zahlungsart und Geltungsbere…

3.Im SEPA-Raum, dem einheitlichen Euro-Zahlungsverkehrsraum, gelten spezifische Fristen für Überweisungen. Für eine elektronische SEPA-Überweisung, die du zum Beispiel über Online-Banking oder eine Banking-App tätigst, muss der Betrag spätestens am Ende des folgenden Geschäftstags, also D+1, beim Empfänger gutgeschrieben sein. Das bedeutet, wenn du am Montag eine Online-Überweisung tätigst, muss das Geld spätestens am Dienstagabend beim Empfänger sein. Anders sieht es bei der beleghaften SEPA-Überweisung aus, die du in Papierform am Schalter oder per Briefkasten einreichst. Hier hat die Bank einen zusätzlichen Tag Zeit: Der Betrag muss spätestens am Ende des zweiten folgenden Geschäftstags, also D+2, beim Empfänger gutgeschrieben sein. Die Frist beginnt immer mit dem Zeitpunkt des Eingangs des Zahlungsauftrags bei der Bank.

Visuell"Gesetzliche Ausführungsfristen im SEPA-Raum (§ 675s BGB)" mit zwei Hauptpunkten: "Elektronische SEPA-Überweisung (Online-Banking, Banking-App): Spätestens am Ende des folgenden Geschäftstags (D+1) beim Empfänger gutgeschrieben." und "Be…

4.Neben den Standard-SEPA-Überweisungen gibt es noch schnellere und komplexere Varianten. Die SEPA-Echtzeitüberweisung, auch Instant Payment genannt, ist die schnellste Option. Hier muss der Überweisungsbetrag innerhalb von maximal 10 Sekunden beim Empfänger gutgeschrieben sein. Das Besondere: Sie ist 24/7 verfügbar, also auch an Wochenenden und Feiertagen. Allerdings ist sie ein optionaler Service, den nicht alle Banken anbieten oder der kostenpflichtig sein kann. Für Auslandsüberweisungen außerhalb des SEPA-Raums gelten deutlich längere Fristen. Hier kann es bis zu 4 Geschäftstage dauern, bis das Geld ankommt. Das liegt an den internationalen Korrespondenzbanken und möglichen Währungsumrechnungen. Die genaue Frist kann je nach Zielland und Währung variieren.

Visuell"Übersicht der Ausführungsfristen nach Zahlungsart" mit den Einträgen: "Zahlungsart: SEPA-Echtzeitüberweisung (Instant Payment) | Frist: Max. 10 Sekunden | Besonderheiten: 24/7 verfügbar, sofortige Gutschrift.", und "Zahlungsart: Ausland…

5.Für die korrekte Berechnung der Ausführungsfristen sind zwei Begriffe von entscheidender Bedeutung: der Geschäftstag und die Cut-off-Zeit. Ein Geschäftstag ist ein Tag, an dem die Bank, die an der Ausführung eines Zahlungsgeschäfts beteiligt ist, ihren erforderlichen Geschäftsbetrieb unterhält. Das bedeutet: Wochenenden, bundesweite Feiertage oder auch regionale Bankfeiertage sind keine Geschäftstage und verlängern die Frist entsprechend. Die Cut-off-Zeit, auch Annahmeschluss genannt, ist die Uhrzeit, bis zu der ein Zahlungsauftrag an einem Geschäftstag bei der Bank eingehen muss, um noch am selben Tag als "eingegangen" zu gelten. Wenn ein Auftrag nach dieser Zeit eingeht, gilt er erst am nächsten Geschäftstag als empfangen und die Ausführungsfrist beginnt entsprechend später. Das ist ein häufiger Fallstrick, den du als Bankkaufmann kennen musst!

Visuell"Wichtige Begriffe für die Fristberechnung" mit zwei Hauptpunkten: "Geschäftstag: Tag, an dem die Bank den Geschäftsbetrieb unterhält (Wochenenden/Feiertage sind keine Geschäftstage)." und "Cut-off-Zeit (Annahmeschluss): Uhrzeit, bis zu…

6.Ein häufiger Fehler ist die Verwechslung der Ausführungsfrist mit dem Buchungstag oder der Wertstellung. Die Ausführungsfrist regelt die maximale Dauer bis zur Gutschrift beim Empfänger. Der Buchungstag ist der technische Tag der Verbuchung auf dem Konto, und die Wertstellung gibt an, ab wann ein Betrag auf dem Konto zinswirksam ist. Diese internen Vorgänge können vom Ausführungstag abweichen. Stell dir den Zahlungsverkehr wie einen Postdienst vor: Eine elektronische SEPA-Überweisung ist wie ein Expressbrief, der am nächsten Werktag ankommt. Eine beleghafte Überweisung ist wie ein Standardbrief, der etwas länger braucht. Eine Echtzeitüberweisung ist wie eine sofortige digitale Nachricht, die in Sekunden ankommt. Und eine Auslandsüberweisung ist wie ein Paket, das durch mehrere Länder reist und daher länger unterwegs ist. Diese Analogie hilft, die verschiedenen Geschwindigkeiten zu verstehen.

VisuellGeneriere ein fotorealistisches Bild: Ein Postbote liefert verschiedene Arten von Sendungen (ein schnell aussehender Expressbrief, ein normaler Standardbrief, eine digitale Nachricht auf einem Tablet, und ein Paket mit Weltkarten-Motiv)…

7.Was passiert, wenn die Bank die Ausführungsfristen überschreitet? Gemäß § 675y BGB haftet die Bank dem Kunden für Schäden, die durch eine nicht erfolgte oder fehlerhafte Ausführung eines Zahlungsauftrags entstehen. Dies gilt auch für die Überschreitung der gesetzlichen Ausführungsfristen. Die Haftung ist jedoch begrenzt auf den entstandenen Schaden, wie zum Beispiel Verzugszinsen oder Mahngebühren, die der Kunde wegen der verspäteten Gutschrift zahlen musste. Für dich als Bankkaufmann bedeutet das: In der Kundenberatung ist es entscheidend, diese Fristen klar zu kommunizieren und auf mögliche Einflussfaktoren wie Cut-off-Zeiten oder Nicht-Geschäftstage hinzuweisen. Prüfungstipp: Achte in Prüfungsfragen genau auf die Art des Zahlungsauftrags und den Zeitpunkt der Auftragserteilung. Berücksichtige immer, ob es sich um einen Geschäftstag handelt und die gesetzlichen Grundlagen des § 675s BGB.

Visuell"Haftung der Bank & Kundenberatung" mit den Punkten: "Haftung der Bank bei Fristüberschreitung (§ 675y BGB): Bank haftet für Schäden (z.B. Verzugszinsen).", "Praktische Implikationen für die Kundenberatung: Klare Kommunikation der Friste…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Das Video behandelt die Ausführungsfristen im Zahlungsverkehr, die für den reibungslosen Geldtransfer entscheidend sind. Es erklärt die gesetzlichen Grundlagen, die Bedeutung von Geschäftstagen und Cut-off-Zeiten sowie die Haftung der Banken bei Fristüberschreitungen.

EINLEITUNG

Die Ausführungsfristen im Zahlungsverkehr sind entscheidend für die Zuverlässigkeit und Effizienz des Geldtransfers. Sie gewährleisten, dass Überweisungen innerhalb festgelegter Zeiträume abgewickelt werden, was das Vertrauen in den Zahlungsverkehr stärkt und den Verbraucherschutz sicherstellt.

KERNPUNKTE

Die EU-Zahlungsdiensterichtlinie PSD2 legt die rechtlichen Rahmenbedingungen für Ausführungsfristen fest, die in Deutschland durch § 675s BGB umgesetzt wurden. Diese Fristen variieren je nach Zahlungsart und geografischem Geltungsbereich. Für elektronische SEPA-Überweisungen gilt eine Frist von D+1, während beleghafte Überweisungen D+2 benötigen. SEPA-Echtzeitüberweisungen erfolgen in maximal 10 Sekunden. Geschäftstage und Cut-off-Zeiten sind entscheidend für die Fristberechnung. Die Bank haftet bei Fristüberschreitungen nach § 675y BGB für entstandene Schäden.

PRAXISBEZUG

In der Praxis müssen Bankkaufleute die Ausführungsfristen genau kennen, um Kunden kompetent zu beraten. Sie müssen auf Geschäftstage und Cut-off-Zeiten hinweisen, um Missverständnisse zu vermeiden. Bei Fristüberschreitungen ist es wichtig, die Haftung der Bank zu erklären und mögliche Entschädigungen zu thematisieren.

FAZIT

Das Verständnis der Ausführungsfristen ist für Bankkaufleute unerlässlich, um den Zahlungsverkehr effizient zu gestalten und Kunden professionell zu beraten. Die Kenntnis der gesetzlichen Grundlagen und der praktischen Anwendung sichert das Vertrauen in den Zahlungsverkehr.

Ähnliche Wiki-Artikel

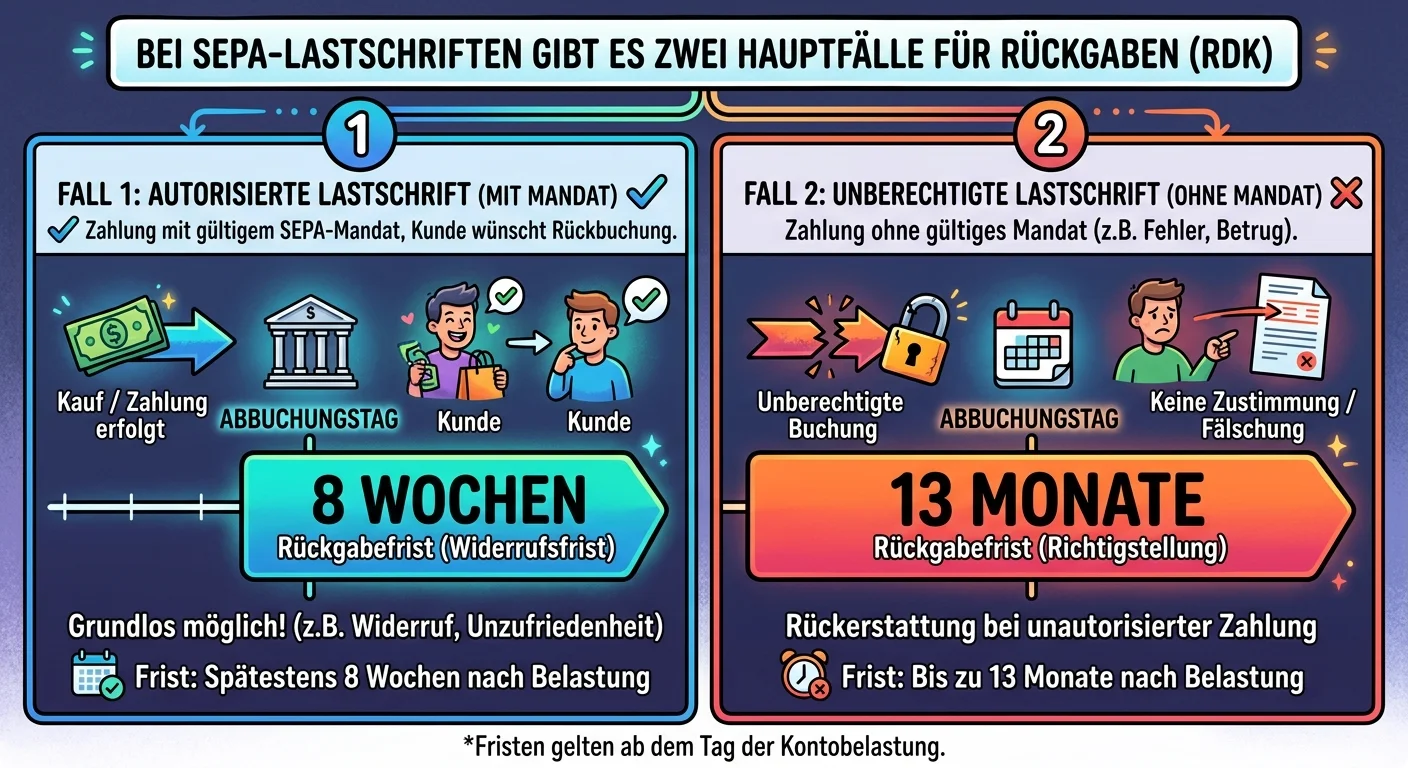

Bankkaufmann: SEPA-Lastschrift Rückgabefristen: autorisiert vs. nicht autorisiert – einfach erklärt

Bei SEPA-Lastschriften gibt es zwei Hauptfälle für Rückgaben, die sich in ihren Fristen deutlich unterscheiden. Es ist entscheidend zu wissen, ob eine Lastschrift autorisiert war oder nicht, um die ko

Steuerfachangestellte: Beginn der Zahlungsverjährung im Steuerrecht – einfach erklärt

Die Zahlungsverjährung ist eine wichtige Frist im Steuerrecht, die regelt, wie lange das Finanzamt Zeit hat, eine fällige Steuerforderung einzutreiben. Der Beginn dieser Verjährungsfrist ist klar im §

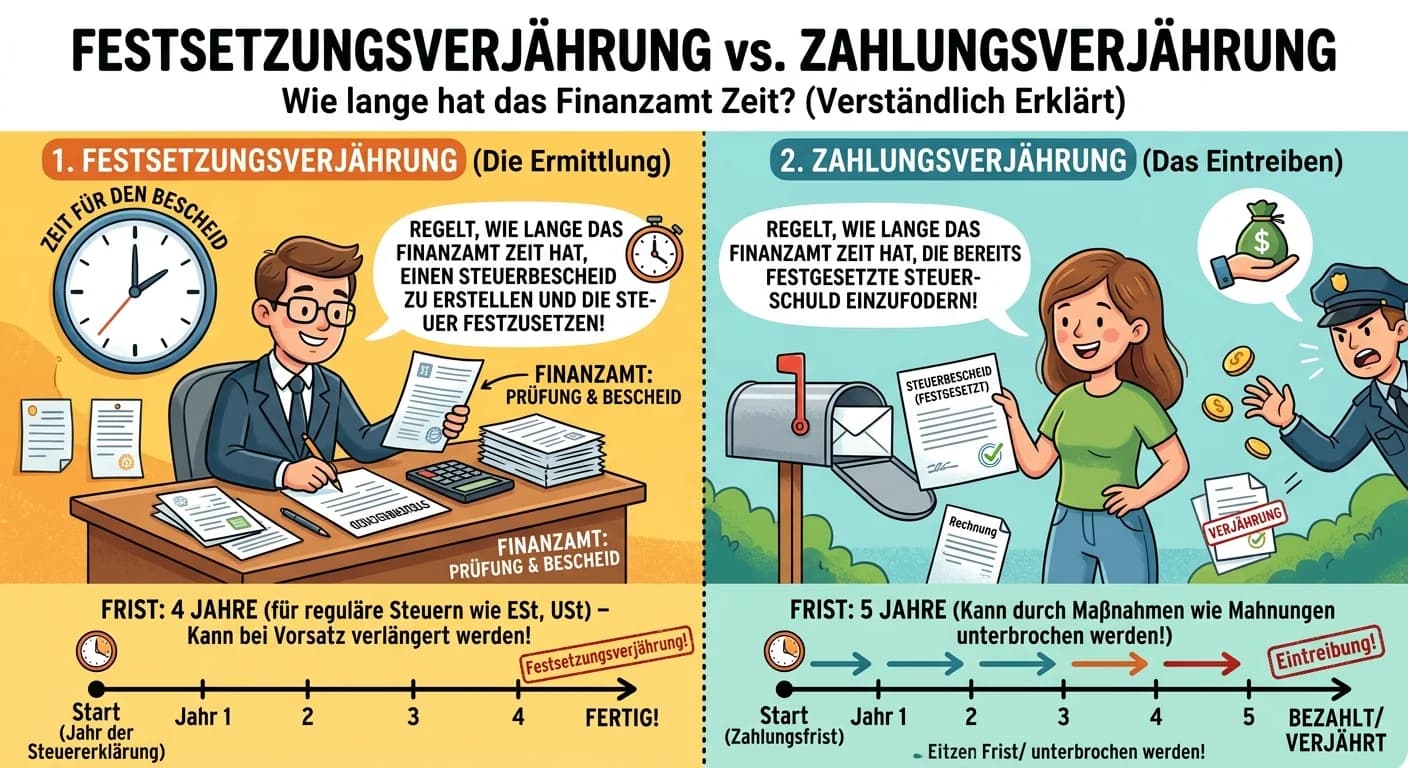

Steuerfachangestellte: Festsetzungsverjährung vs. Zahlungsverjährung – einfach erklärt

Die Festsetzungsverjährung regelt, wie lange das Finanzamt Zeit hat, einen Steuerbescheid zu erlassen oder zu ändern. Die Zahlungsverjährung hingegen bestimmt, wie lange das Finanzamt eine bereits fes

Büromanagement: Rechtliche Folgen der Verjährung von Forderungen – einfach erklärt

Die Verjährung einer Forderung hat zur Folge, dass der Schuldner nach Ablauf der Verjährungsfrist das Recht hat, die Leistung zu verweigern. Die Forderung selbst erlischt dabei nicht, sie bleibt als s

Lernthemen aus anderen Ausbildungen

Einzelhandel: Zahlungsverzug im Einzelhandel – einfach erklärt

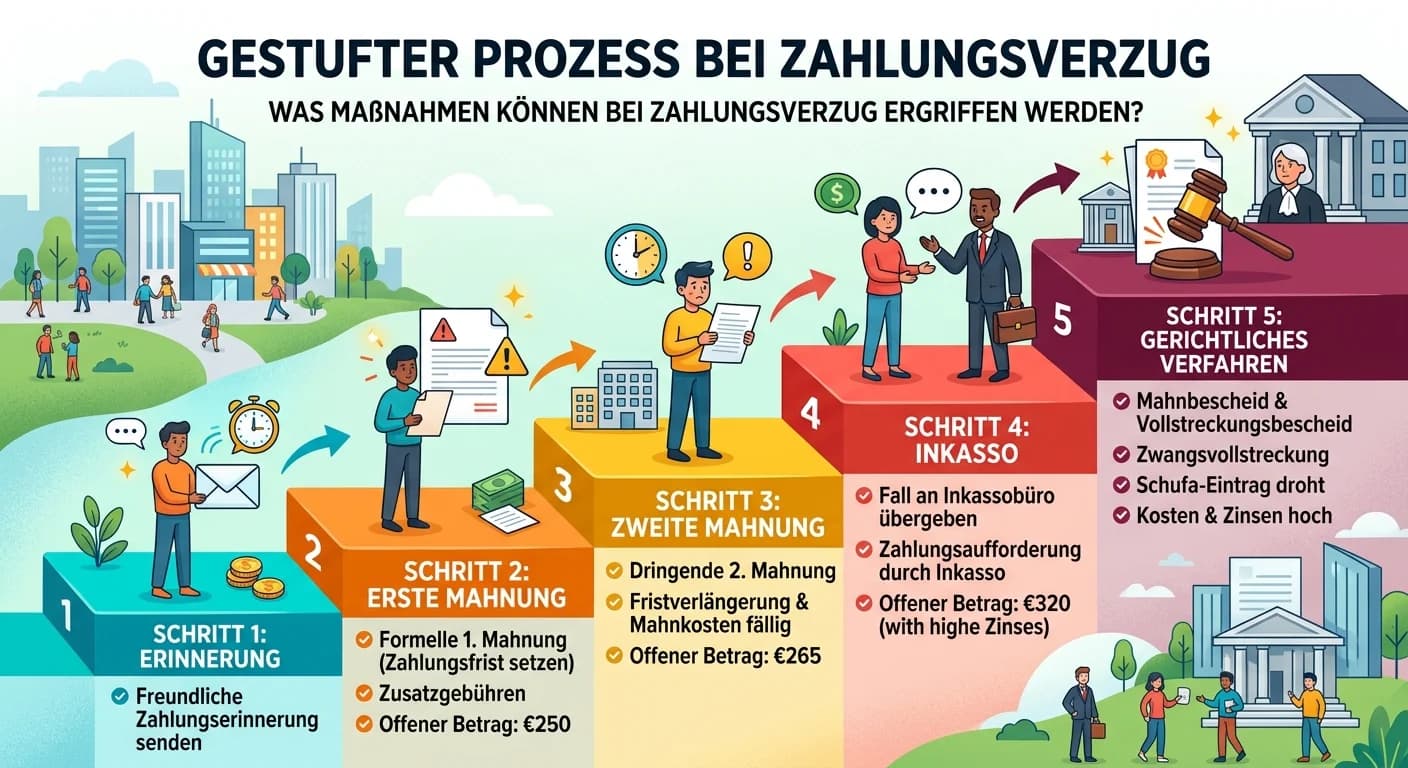

Zahlungsverzug bedeutet, dass ein Schuldner (z.B. dein Kunde) eine fällige Geldforderung nicht rechtzeitig beglichen hat. Er tritt ein, wenn die Zahlung fällig ist und der Schuldner entweder gemahnt w

Einzelhandel: Maßnahmen bei Zahlungsverzug und Forderungseintreibung – einfach erklärt

Bei Zahlungsverzug gibt es einen gestuften Prozess, um offene Forderungen einzutreiben. Dieser beginnt mit einer freundlichen Erinnerung und kann bis zu gerichtlichen Schritten reichen. Das Ziel ist e

Büromanagement: Maßnahmen zur Sicherung der ständigen Zahlungsbereitschaft – einfach erklärt

Die ständige Zahlungsbereitschaft, auch Liquidität genannt, ist entscheidend für das Überleben eines Unternehmens. Sie bedeutet, dass ein Unternehmen jederzeit seinen kurzfristigen Zahlungsverpflichtu

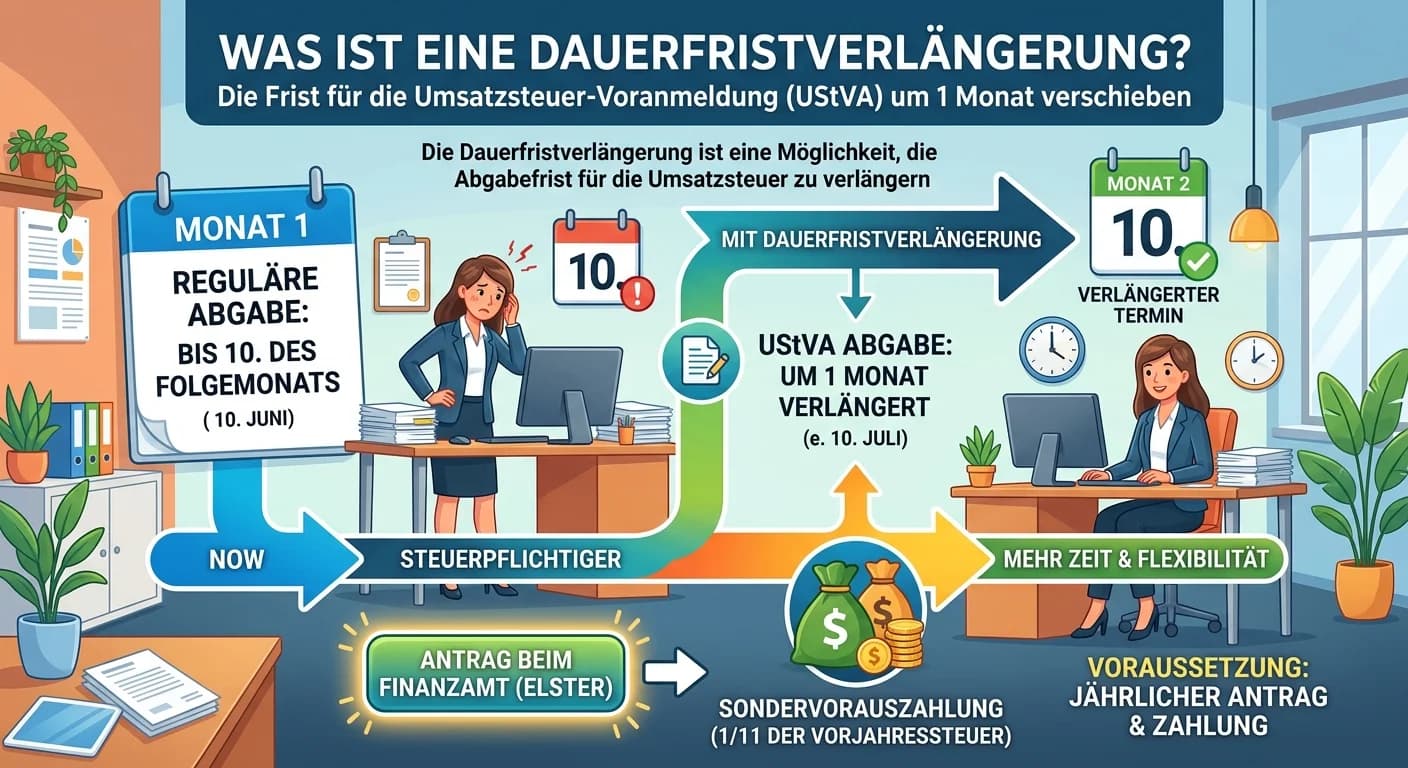

Steuerfachangestellte: Dauerfristverlängerung Umsatzsteuer-Voranmeldung beantragen – einfach erklärt

Die Dauerfristverlängerung ist eine Möglichkeit, die Abgabefrist für die Umsatzsteuer-Voranmeldung um einen Monat zu verlängern. Sie muss bis zum 10. Januar für das gesamte Kalenderjahr beantragt werd