Lernmodul

Werbungskosten im Überblick (§ 9 EStG)

Abgrenzung zu den Lebenshaltungskosten.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

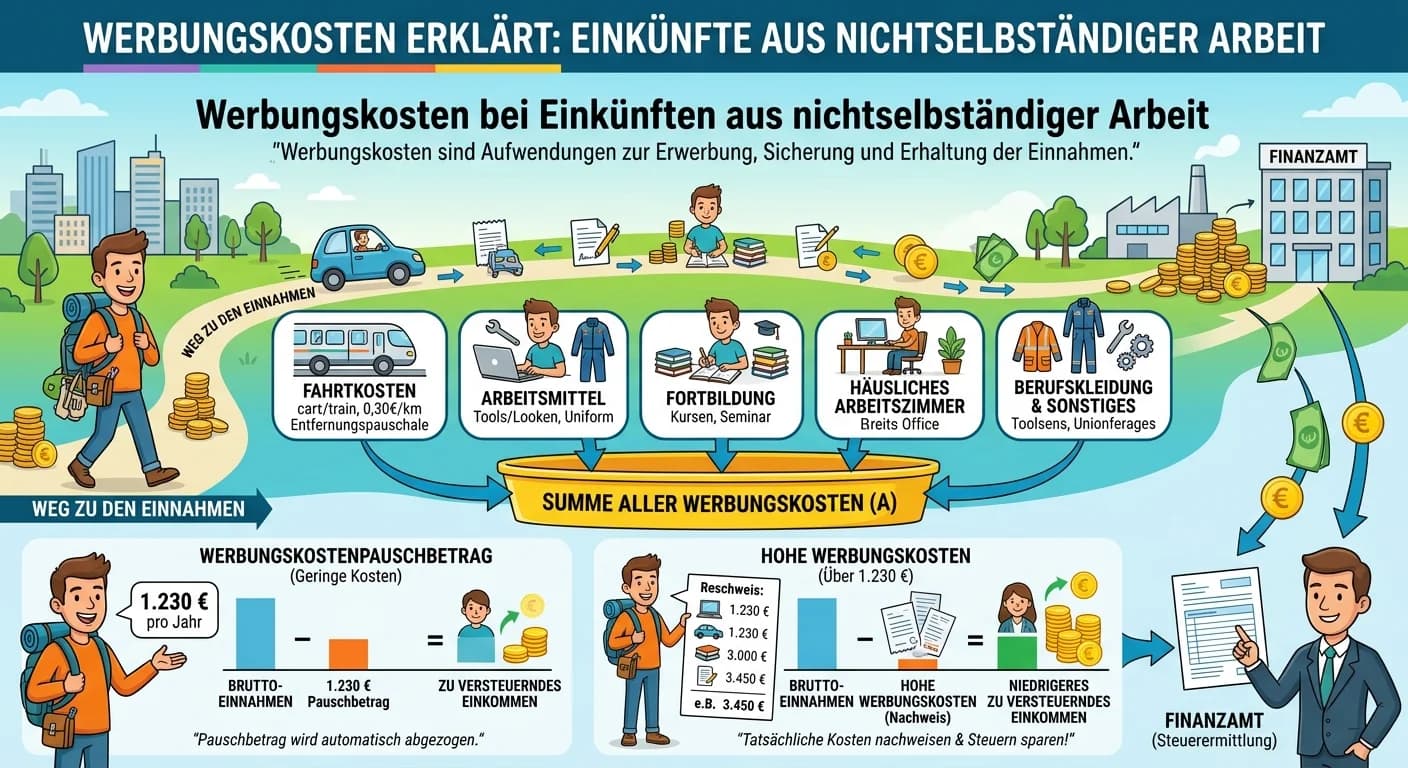

Steuerfachangestellte: Werbungskosten bei Einkünften aus nichtselbständiger Arbeit – einfach erklärt

Werbungskosten sind Aufwendungen, die zur Erwerbung, Sicherung und Erhaltung der Einnahmen dienen. Im Bereich der nichtselbständigen Arbeit sind das alle Kosten, die einem Arbeitnehmer im Zusammenhang

Steuerfachangestellte: Werbungskosten bei Vermietung und Verpachtung – einfach erklärt

Werbungskosten sind alle Aufwendungen, die zur Erwerbung, Sicherung und Erhaltung der Einnahmen dienen. Bei Einkünften aus Vermietung und Verpachtung sind das alle Kosten, die dir als Vermieter entste

Steuerfachangestellte: Werbungskosten bei Einkünften aus nichtselbständiger Arbeit (Variante) – einfach erklärt

Werbungskosten sind Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen. Bei Einkünften aus nichtselbständiger Arbeit werden sie entweder pauschal mit dem Werbungskostenpauschbetrag oder

Verwaltungsfachangestellte: Werbungskosten für Beamte in der Steuererklärung – einfach erklärt

Werbungskosten sind alle Aufwendungen, die zur Erwerbung, Sicherung und Erhaltung der Einnahmen dienen. Für Beamte sind das typischerweise Kosten, die im Zusammenhang mit ihrer beruflichen Tätigkeit e

Lernthemen aus anderen Ausbildungen

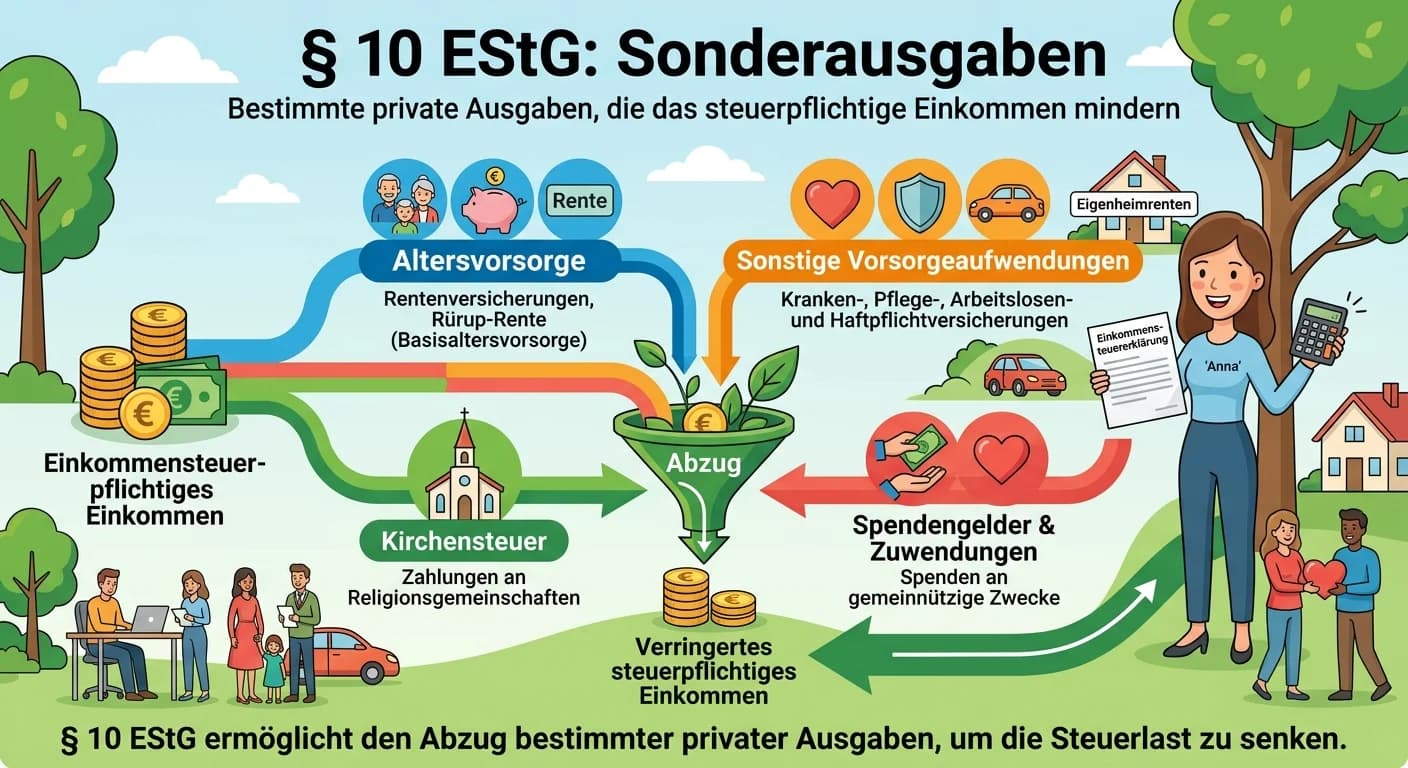

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Private Lebensführung vs. Betriebsausgaben – einfach erklärt

Die klare Trennung von privaten Ausgaben und Betriebsausgaben ist steuerlich von entscheidender Bedeutung, da nur betrieblich veranlasste Aufwendungen als Betriebsausgaben den steuerpflichtigen Gewinn

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

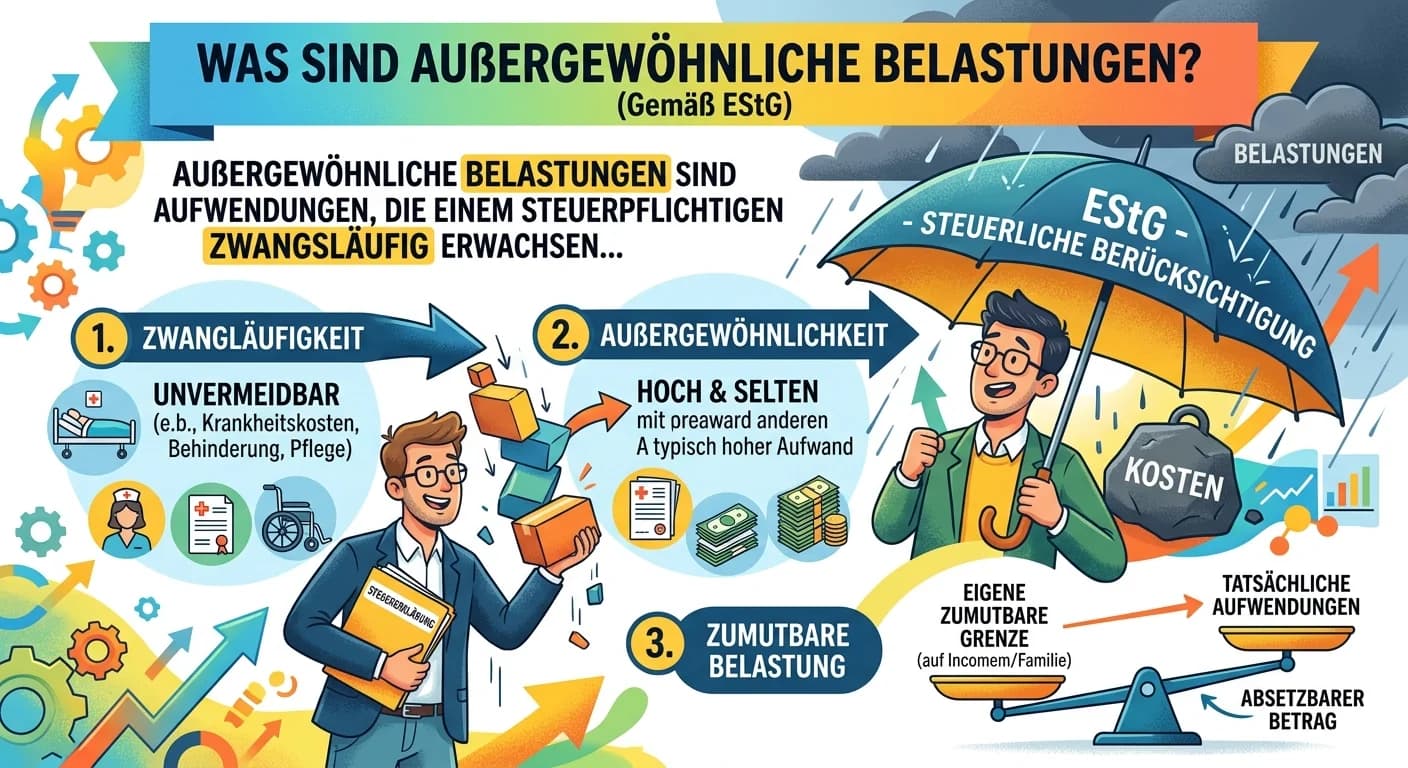

Steuerfachangestellte: Außergewöhnliche Belastungen EStG Definition – einfach erklärt

Außergewöhnliche Belastungen sind Aufwendungen, die einem Steuerpflichtigen zwangsläufig entstehen und höher sind als die Aufwendungen, die der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Ei