Lernmodul

Außergewöhnliche Belastungen allgemeiner Art (§ 33 EStG)

Zumutbare Belastung und typische Fallgruppen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

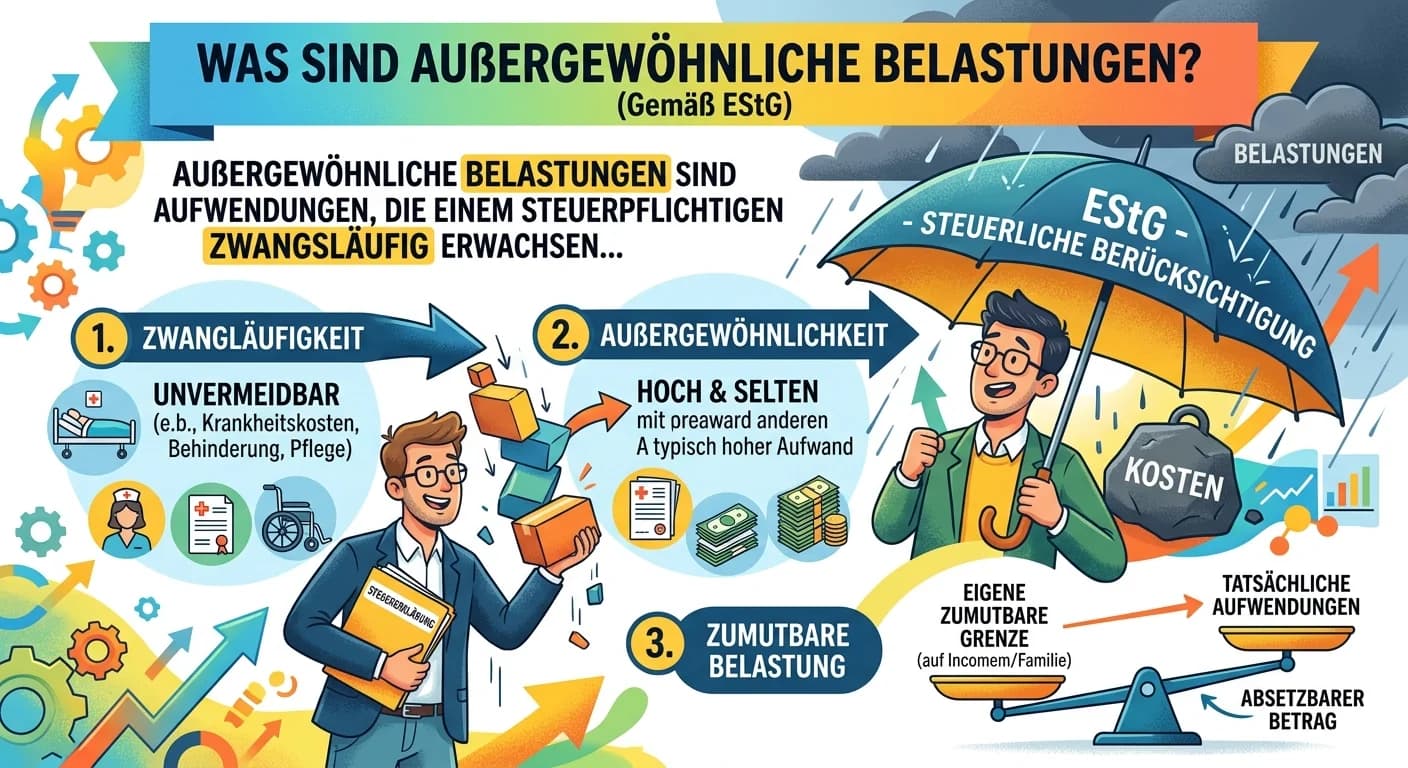

Steuerfachangestellte: Außergewöhnliche Belastungen EStG Definition – einfach erklärt

Außergewöhnliche Belastungen sind Aufwendungen, die einem Steuerpflichtigen zwangsläufig entstehen und höher sind als die Aufwendungen, die der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Ei

Steuerfachangestellte: Außergewöhnliche Belastungen nach § 33 EStG – einfach erklärt

Außergewöhnliche Belastungen sind Ausgaben, die einem Steuerpflichtigen zwangsläufig entstehen und die die meisten Steuerpflichtigen gleicher Einkommens- und Vermögensverhältnisse nicht haben. Sie min

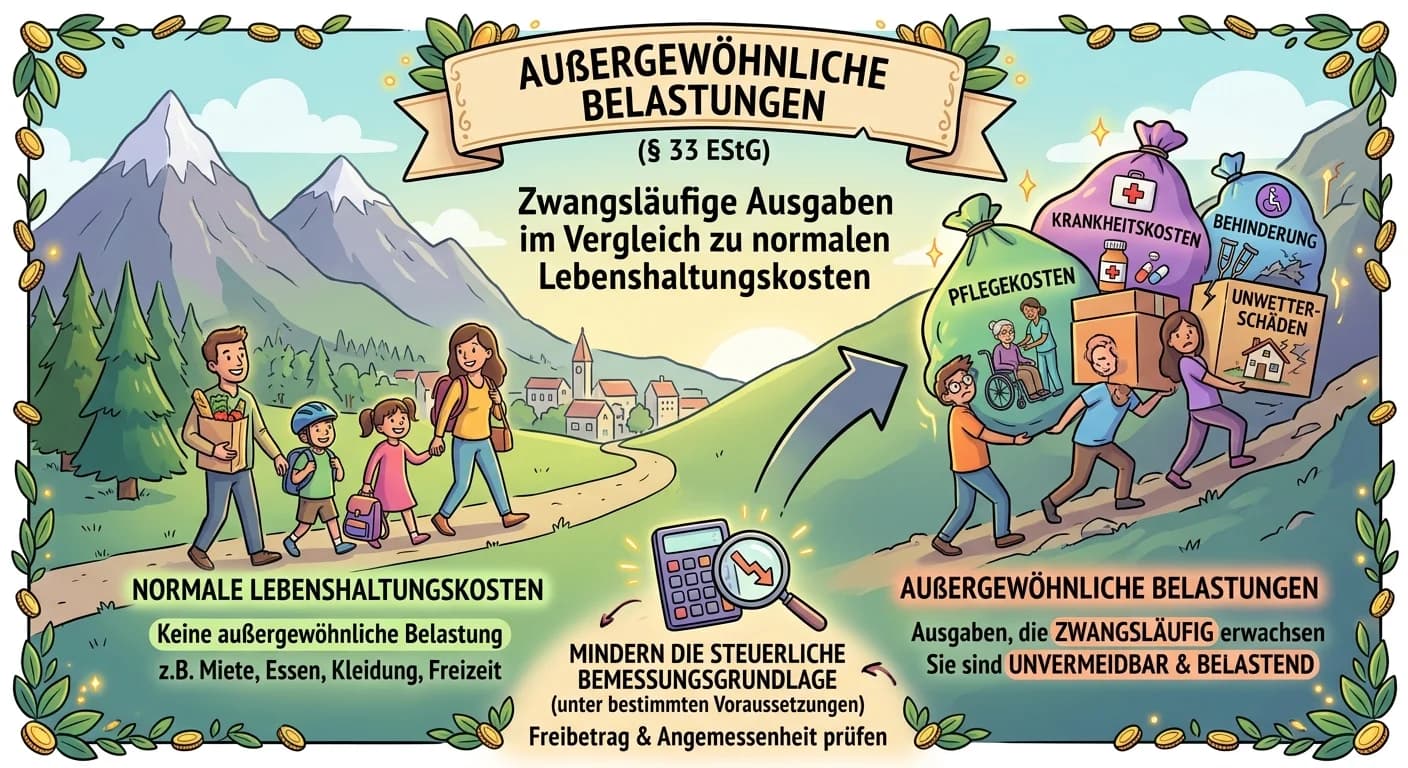

Steuerfachangestellte: Außergewöhnliche Belastungen allgemeiner Art – einfach erklärt

Ein klassisches Beispiel für außergewöhnliche Belastungen allgemeiner Art sind Krankheitskosten. Dazu gehören Ausgaben für Arztbesuche, Medikamente, Krankenhausaufenthalte, Zahnersatz oder medizinisch

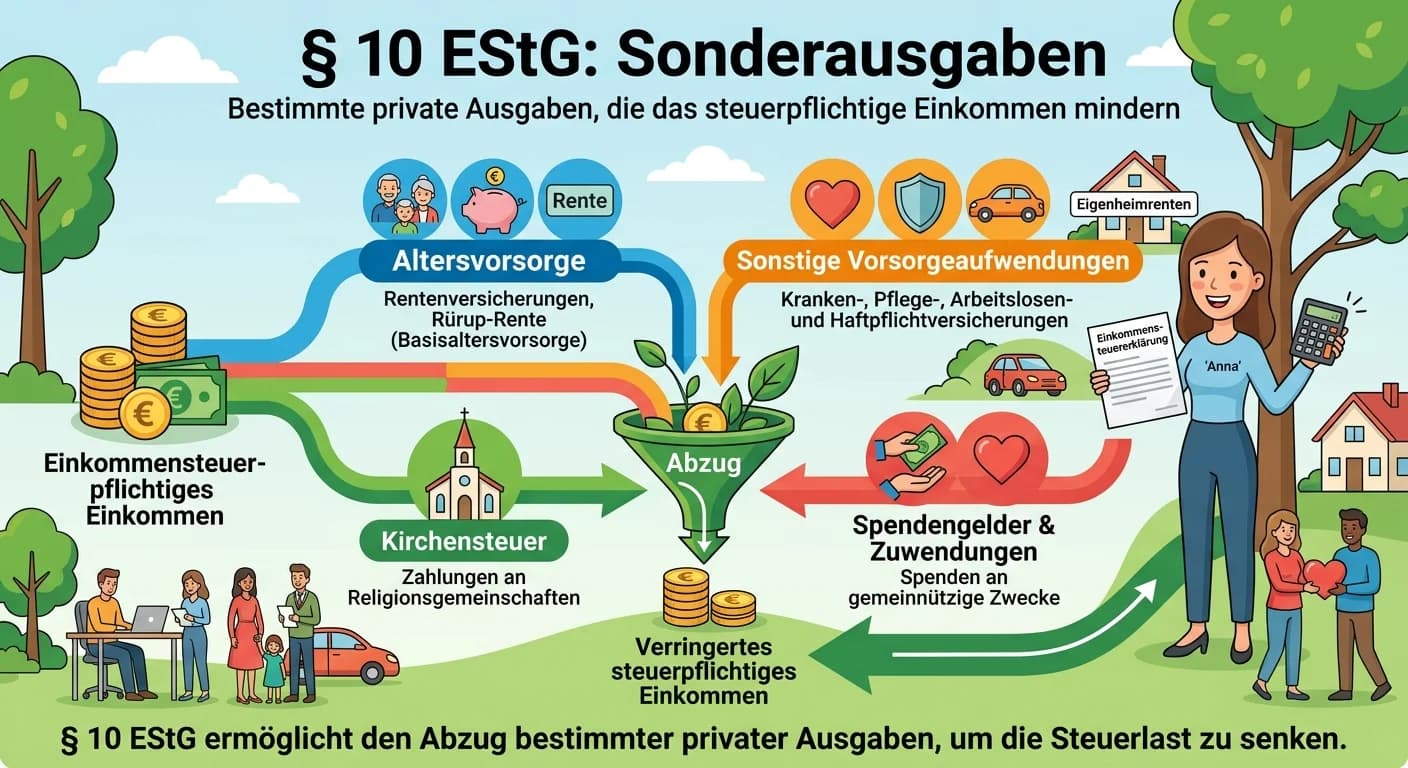

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Sonderausgaben Definition & Beispiele – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die der Gesetzgeber steuerlich begünstigt, obwohl sie nicht direkt der Einkommenserzielung dienen. Sie werden vom Gesamtbetrag der Einkünfte abgezogen u

Steuerfachangestellte: Sonstige Einkünfte nach § 22 EStG – einfach erklärt

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors

Steuerfachangestellte: Merkmale eines Gewerbebetriebs nach § 15 EStG – einfach erklärt

Ein Gewerbebetrieb nach § 15 Abs. 2 EStG zeichnet sich durch fünf zentrale Merkmale aus. Diese sind Nachhaltigkeit, Selbstständigkeit, Gewinnerzielungsabsicht, Beteiligung am allgemeinen Wirtschaftsve

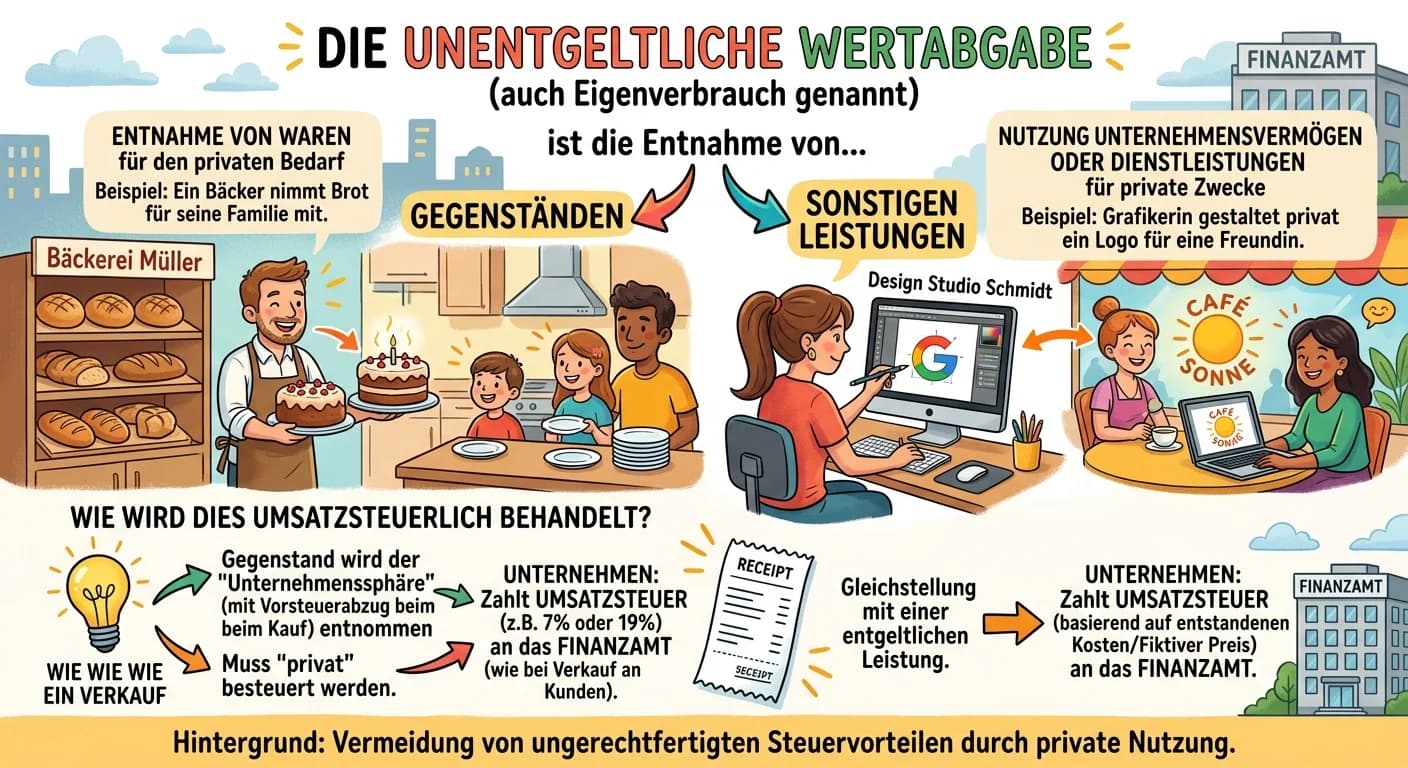

Steuerfachangestellte: Unentgeltliche Wertabgabe umsatzsteuerlich – einfach erklärt

Die unentgeltliche Wertabgabe, auch Eigenverbrauch genannt, ist die Entnahme von Gegenständen oder die Erbringung von Dienstleistungen für private Zwecke des Unternehmers oder für Zwecke, die außerhal