Lernmodul

Ausfuhrlieferungen in Drittländer (§ 6 UStG)

Voraussetzungen und Nachweise der Steuerfreiheit.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

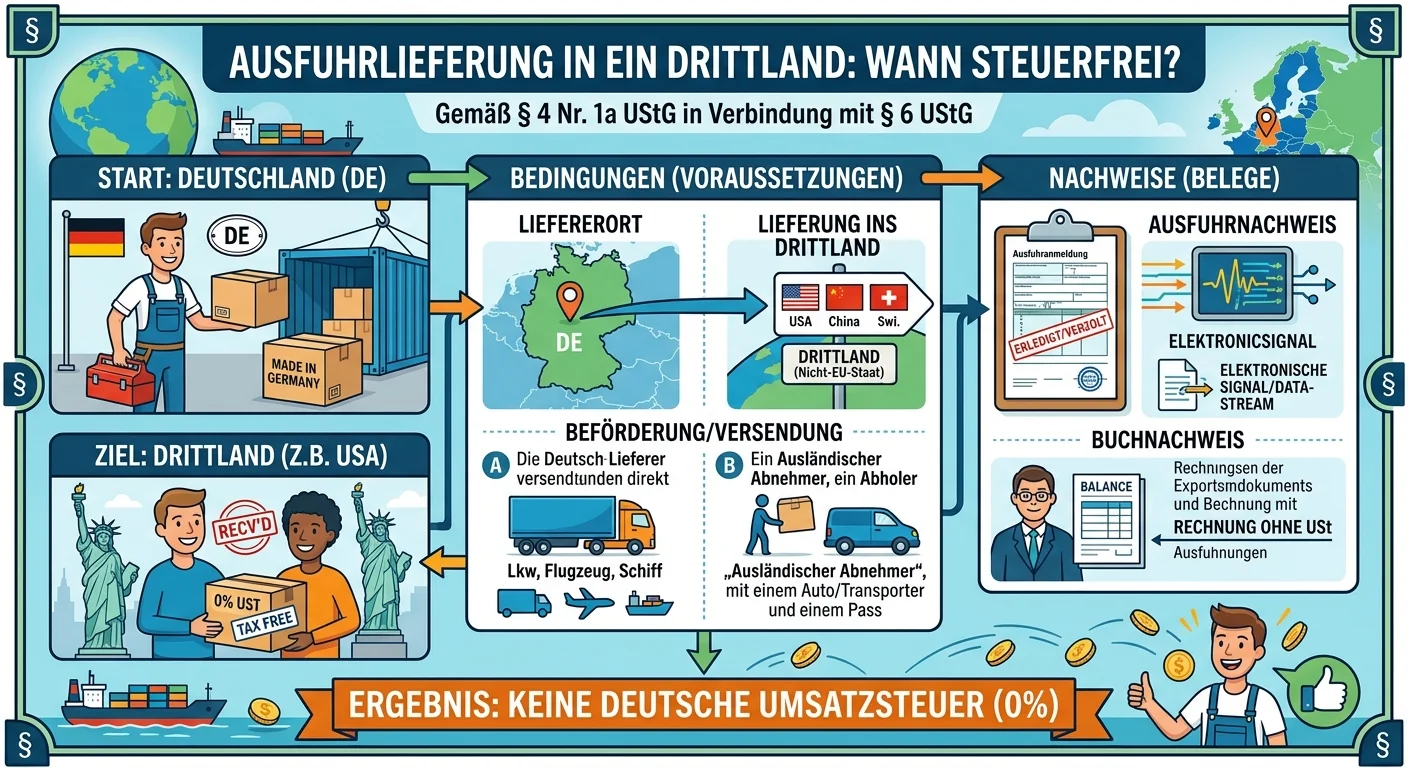

Steuerfachangestellte: Ausfuhrlieferung Drittland steuerfrei nach UStG – einfach erklärt

Eine Ausfuhrlieferung in ein Drittland ist steuerfrei nach § 4 Nr. 1a UStG in Verbindung mit § 6 UStG, wenn die Ware tatsächlich aus dem Zollgebiet der Europäischen Union in ein Drittland gelangt und

Steuerfachangestellte: Voraussetzungen innergemeinschaftliche Lieferung – einfach erklärt

Eine innergemeinschaftliche Lieferung ist unter bestimmten Voraussetzungen von der deutschen Umsatzsteuer befreit. Das ist wichtig, um eine Doppelbesteuerung zu vermeiden und den freien Warenverkehr i

Steuerfachangestellte: Belegnachweise für steuerfreie Ausfuhren – einfach erklärt

Die Steuerfreiheit von Ausfuhren ist ein wichtiger Vorteil im internationalen Handel, um Doppelbesteuerung zu vermeiden. Damit dein Betrieb diese Steuerfreiheit aber auch wirklich nutzen kann, musst d

Groß- und Außenhandel: Innergemeinschaftliche Lieferung vs. Ausfuhrlieferung – einfach erklärt

Innergemeinschaftliche Lieferungen und Ausfuhrlieferungen sind beides steuerbefreite Umsätze in Deutschland, unterscheiden sich aber grundlegend im Empfängerland und den Details der Umsatzsteuerbehand

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Umsatz im Inland steuerbar nach § 1 UStG Voraussetzungen – einfach erklärt

Ein Umsatz ist im Inland steuerbar, wenn er die vier grundlegenden Voraussetzungen des § 1 Abs. 1 Nr. 1 UStG erfüllt. Diese Kriterien sind entscheidend, um festzustellen, ob ein Vorgang überhaupt der

Steuerfachangestellte: Umsatzsteuer bei innergemeinschaftlicher Lieferung – einfach erklärt

Die Umsatzsteuer entsteht bei einer innergemeinschaftlichen Lieferung grundsätzlich mit Ablauf des Voranmeldungszeitraums, in dem die Lieferung ausgeführt wurde. Das ist der Regelfall der sogenannten

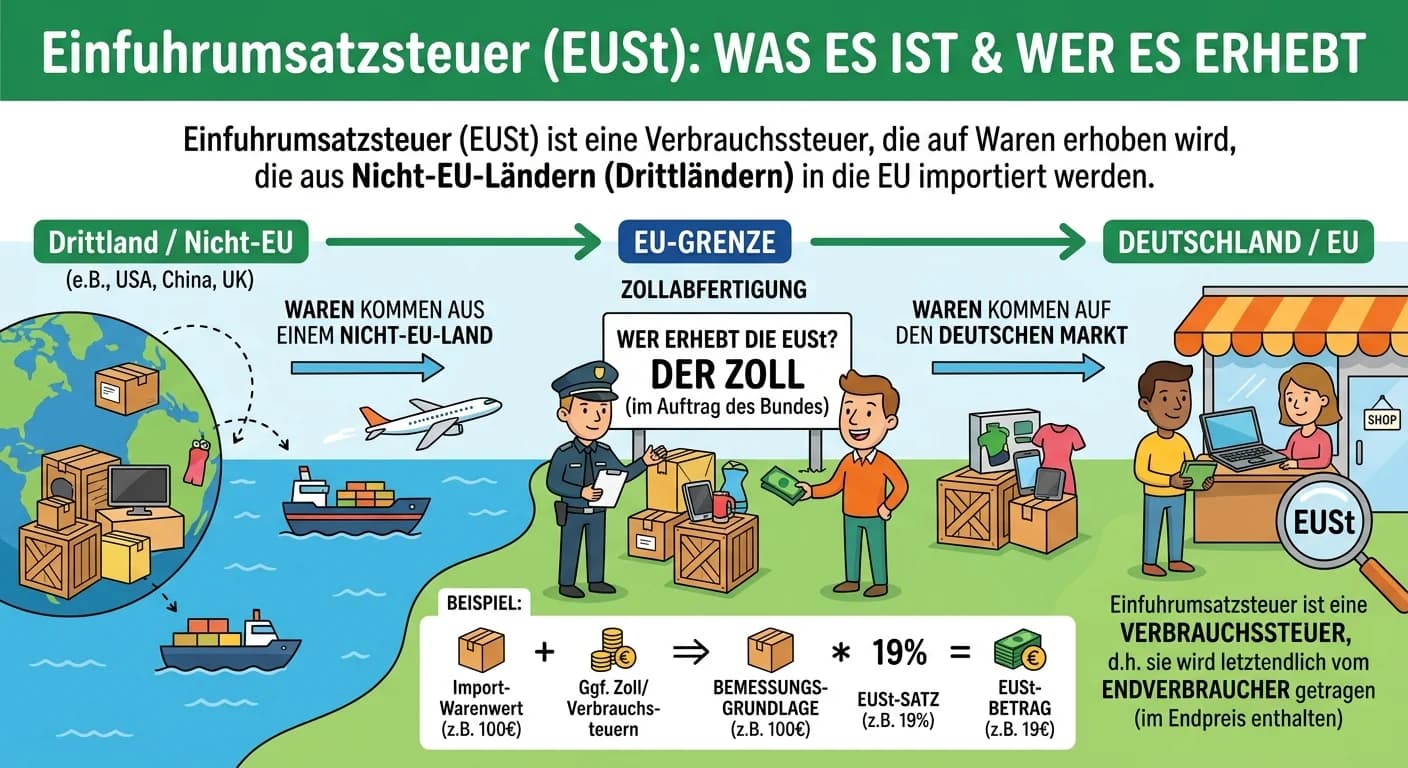

Steuerfachangestellte: Einfuhrumsatzsteuer: Definition, Erhebung und Bedeutung – einfach erklärt

Die Einfuhrumsatzsteuer (EUSt) ist eine Verbrauchssteuer, die auf Waren erhoben wird, die aus Ländern außerhalb der Europäischen Union (sogenannten Drittländern) in das Gebiet der EU eingeführt werden

Steuerfachangestellte: Lieferung vs. sonstige Leistung in der Umsatzsteuer – einfach erklärt

Der Unterschied zwischen Lieferung und sonstiger Leistung ist fundamental für die Umsatzsteuer. Eine Lieferung liegt vor, wenn die Verfügungsmacht über einen Gegenstand verschafft wird, also der Empfä