Lernmodul

Der Kleinunternehmer (§ 19 UStG)

Voraussetzungen, Option und Konsequenzen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Kleinunternehmer nach § 19 UStG – einfach erklärt

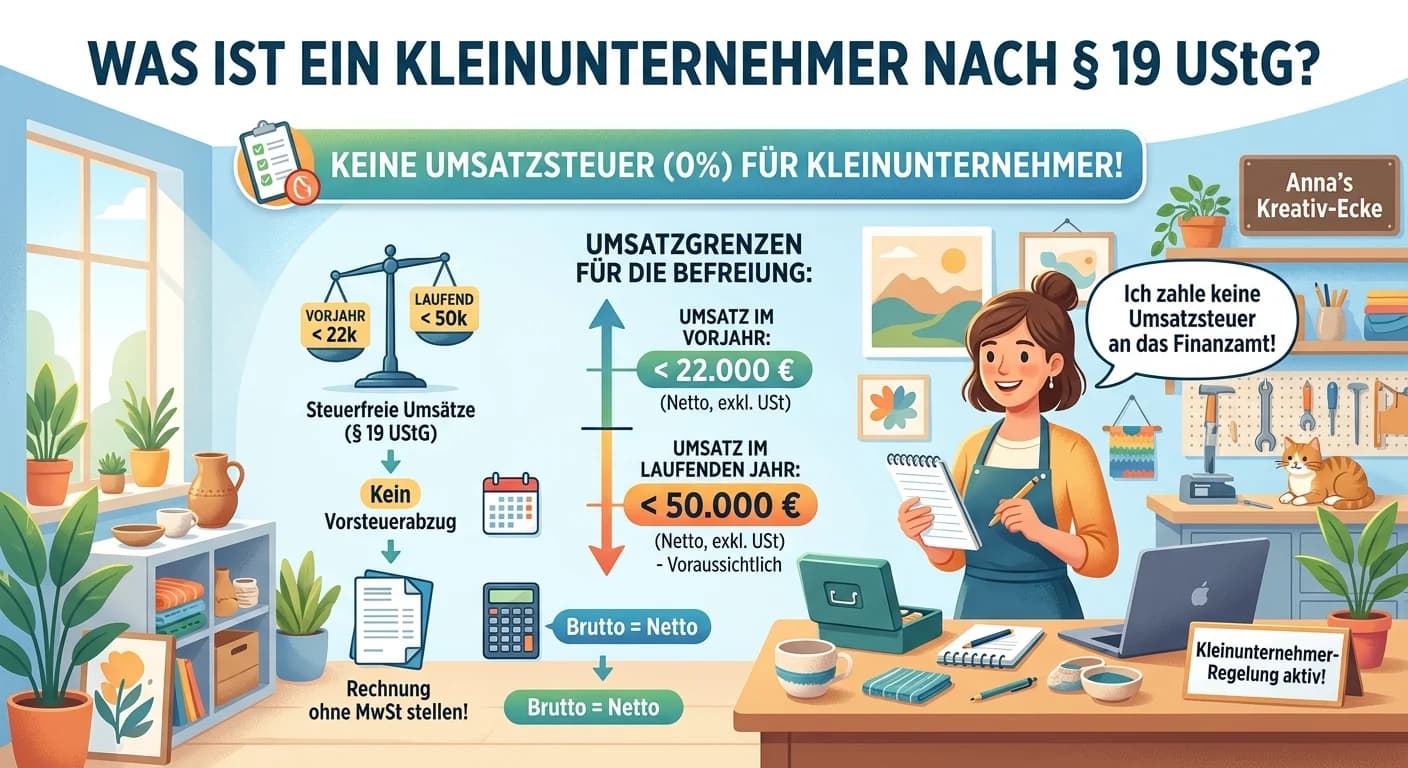

Ein Kleinunternehmer im Sinne des § 19 UStG ist ein Unternehmer, dessen Umsatz im vorangegangenen Kalenderjahr 22.000 Euro nicht überstiegen hat und dessen Umsatz im laufenden Kalenderjahr voraussicht

Steuerfachangestellte: Kleinunternehmerregelung § 19 UStG – einfach erklärt

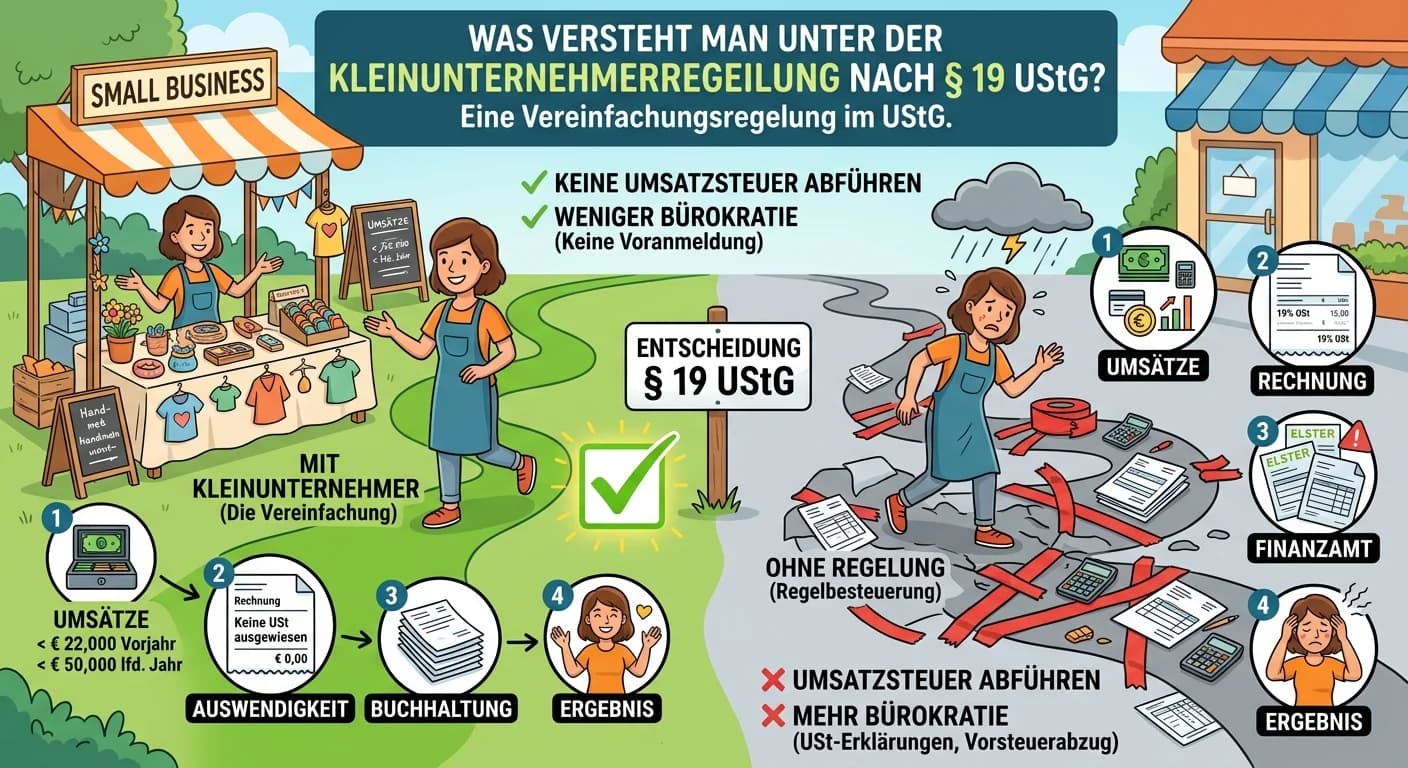

Die Kleinunternehmerregelung nach § 19 UStG ist eine Vereinfachungsregelung im Umsatzsteuerrecht. Sie befreit Unternehmer, deren Umsätze bestimmte Grenzen nicht überschreiten, von der Erhebung der Ums

Steuerfachangestellte: Option zur Steuerpflicht § 9 UStG – einfach erklärt

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

Steuerfachangestellte: Kleinunternehmer: Grenzüberschreitender Leistungserwerb – einfach erklärt

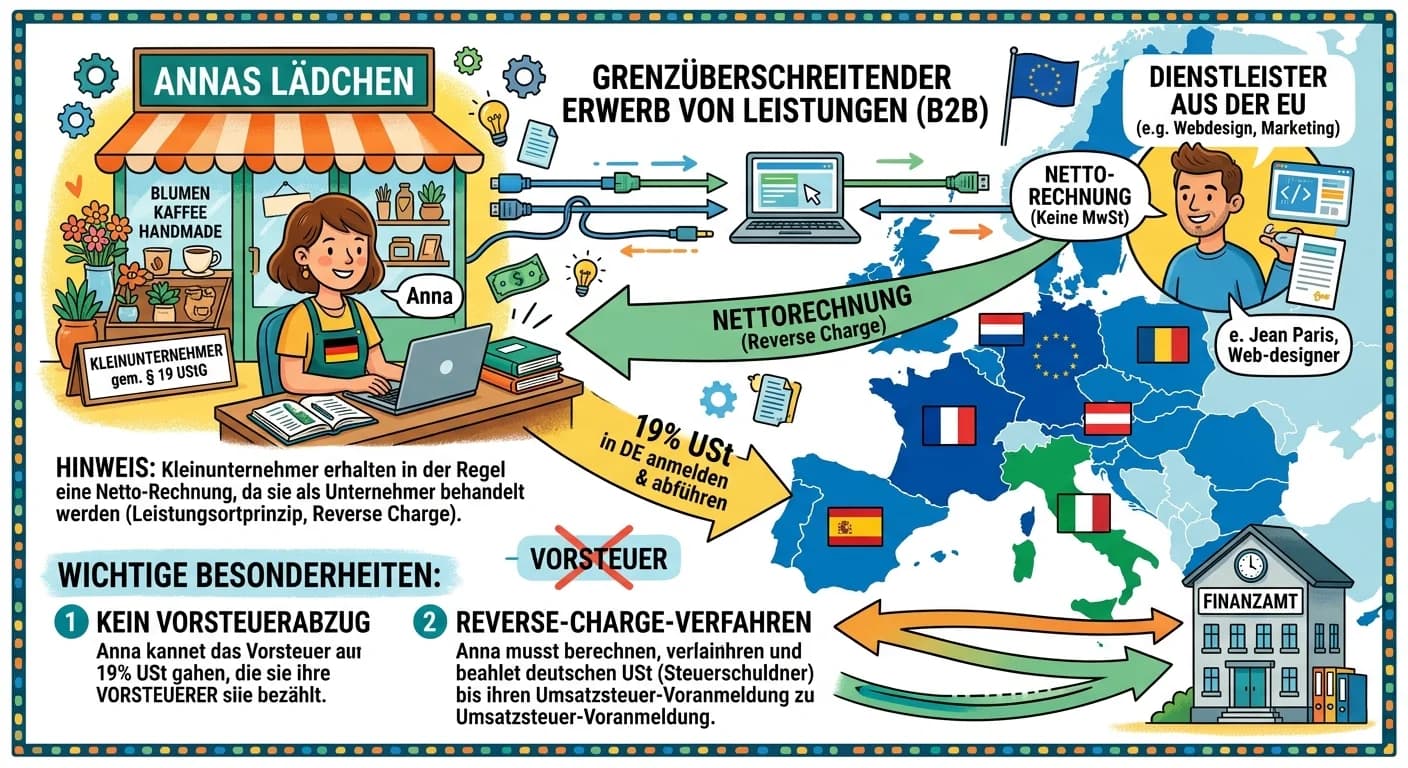

Für Kleinunternehmer gelten beim grenzüberschreitenden Erwerb von Leistungen besondere Regeln. Während sie im Inland grundsätzlich keine Umsatzsteuer ausweisen und abführen müssen, greift beim Bezug v

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Istversteuerung beantragen – Umsatzgrenze, Voraussetzungen – einfach erklärt

Ein Unternehmer kann die Istversteuerung nach § 20 UStG beantragen, wenn zwei Hauptbedingungen erfüllt sind: Erstens darf der Gesamtumsatz im vorangegangenen Kalenderjahr 600.000 € nicht überschritten

Steuerfachangestellte: Steuerpflichten Einzelunternehmer – einfach erklärt

Ein Einzelunternehmer ist eine natürliche Person, die ein Gewerbe oder eine freiberufliche Tätigkeit ausübt. Das bedeutet, er haftet persönlich und sein Unternehmensgewinn wird als privates Einkommen

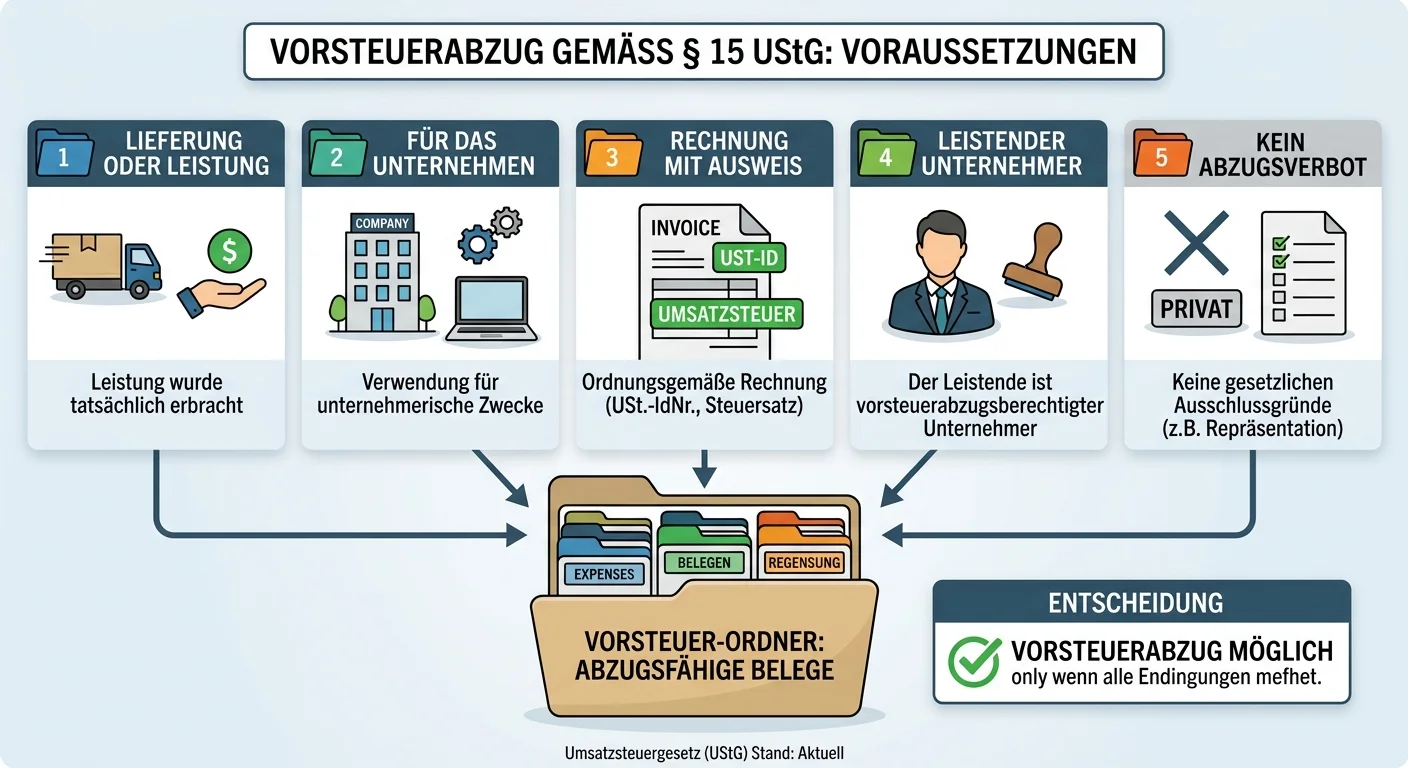

Steuerfachangestellte: Voraussetzungen für den Vorsteuerabzug nach § 15 UStG – einfach erklärt

Stell dir vor, du bist in der Buchhaltung eines Unternehmens und musst die Vorsteuer abziehen. Die Voraussetzungen dafür sind entscheidend, um sicherzustellen, dass dein Unternehmen die gezahlte Umsat

Steuerfachangestellte: Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) – einfach erklärt

Einkünfte aus nichtselbständiger Arbeit umfassen alle Bezüge und Vorteile, die ein Arbeitnehmer im Rahmen eines Dienstverhältnisses von seinem Arbeitgeber erhält. Dazu gehören nicht nur Lohn und Gehal