Lernmodul

Betriebseinnahmen und Betriebsausgaben

Definition und typische Fälle.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Heute tauchen wir gemeinsam in ein zentrales Thema für deine Ausbildung zum Steuerfachangestellten ein: Betriebseinnahmen und Betriebsausgaben. Wir beleuchten, was genau dahintersteckt, wie du sie korrekt abgrenzt und welche steuerlichen Auswirkungen das hat. Mach dich bereit, dieses prüfungsrelevante Wissen zu meistern!

Lernziele

- Du kannst Betriebseinnahmen und Betriebsausgaben nach § 8 EStG und § 4 Abs. 4 EStG definieren und typische Beispiele zuordnen.

- Du verstehst die Abgrenzung zwischen betrieblichen und privaten Vorgängen sowie die Bedeutung des Zufluss- und Abflussprinzips (§ 11 EStG) für die Gewinnermittlung.

- Du erkennst wichtige nicht abzugsfähige Betriebsausgaben nach § 4 Abs. 5 EStG und deren Einfluss auf die Einkommensteuerlast.

1.Stell dir dein Unternehmen wie eine eigenständige Person vor, die ein eigenes Bankkonto und eigene Finanzen hat. Alles, was diese 'Unternehmens-Person' einnimmt oder ausgibt, um ihren Geschäftszweck zu erfüllen, sind Betriebseinnahmen oder Betriebsausgaben. Alles, was du persönlich einnimmst oder ausgibst, ist privat und hat auf diesem 'Unternehmenskonto' nichts zu suchen. Diese Abgrenzung ist für uns Steuerfachangestellte absolut entscheidend. Denn nur wenn wir Einnahmen und Ausgaben richtig zuordnen, können wir den steuerpflichtigen Gewinn korrekt ermitteln und die Einkommensteuerlast deines Mandanten richtig berechnen. In den nächsten Minuten klären wir genau, welche Einnahmen und Ausgaben dazugehören und welche nicht.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Steuerfachangestellter sitzt an einem aufgeräumten Schreibtisch mit mehreren Bildschirmen, auf denen Tabellen und Diagramme zu sehen sind. Er blickt nachdenklich auf eine Tasse Kaffee, wäh…

2.Beginnen wir mit den Betriebseinnahmen. Laut § 8 Einkommensteuergesetz sind das alle Zugänge von Wirtschaftsgütern in Geld oder Geldeswert, die durch den Betrieb veranlasst sind. Das bedeutet, sie müssen einen wirtschaftlichen Zusammenhang mit der betrieblichen Tätigkeit haben. Betriebseinnahmen erhöhen immer das Betriebsvermögen oder mindern die Betriebsschulden. Typische Beispiele, die uns im Alltag begegnen, sind Umsatzerlöse aus dem Verkauf von Waren oder Dienstleistungen, Zinserträge aus betrieblich angelegten Geldern, Mieterträge aus betrieblich genutzten Immobilien oder auch Erlöse, die wir aus dem Verkauf von Anlagevermögen erzielen. Denk immer daran: Es geht darum, was dem Unternehmen an Wert zufließt, weil es seine Geschäftstätigkeit ausübt.

Visuell'Definition und Merkmale von Betriebseinnahmen' mit dem Titel 'Betriebseinnahmen (§ 8 EStG)'. Die Folie zeigt eine Definition: 'Alle Zugänge von Wirtschaftsgütern in Geld oder Geldeswert, die durch den Betrieb veranlasst sind. Sie erhöhe…

3.Das Gegenstück zu den Betriebseinnahmen sind die Betriebsausgaben. Gemäß § 4 Absatz 4 Einkommensteuergesetz sind das alle Aufwendungen, die durch den Betrieb veranlasst sind. Auch hier ist der wirtschaftliche Zusammenhang mit dem Betrieb entscheidend. Betriebsausgaben führen dazu, dass das Betriebsvermögen gemindert oder die Betriebsschulden erhöht werden. Stell dir vor, du kaufst Büromaterial – das ist eine Ausgabe, die direkt dem Betrieb dient. Weitere typische Beispiele sind die Miete für Geschäftsräume, Gehälter und Löhne für Mitarbeiter, Abschreibungen auf Anlagevermögen, der Wareneinkauf, Reisekosten für geschäftliche Termine, Versicherungsbeiträge oder auch die Kfz-Kosten für betrieblich genutzte Fahrzeuge. Kurz gesagt: Alles, was der Betrieb ausgibt, um zu funktionieren und Einnahmen zu erzielen.

Visuell'Definition und Merkmale von Betriebsausgaben' mit dem Titel 'Betriebsausgaben (§ 4 Abs. 4 EStG)'. Die Folie zeigt eine Definition: 'Alle Aufwendungen, die durch den Betrieb veranlasst sind. Sie mindern das Betriebsvermögen oder erhöhen…

4.Der Grundsatz der betrieblichen Veranlassung ist das A und O bei der Abgrenzung von betrieblichen und privaten Vorgängen. Eine Ausgabe oder Einnahme ist betrieblich veranlasst, wenn sie objektiv im Zusammenhang mit dem Betrieb steht und subjektiv dem Betrieb dienen soll. Das ist oft gar nicht so einfach. Ein häufiger Fehler ist die Verwechslung von Privateinlagen und Privatentnahmen mit echten Betriebseinnahmen oder -ausgaben. Wenn du als Unternehmer zum Beispiel Geld aus deiner Privatschatulle in die Firmenkasse gibst, ist das eine Privateinlage – kein Betriebseinnahme. Und wenn du Geld für private Zwecke aus der Firmenkasse entnimmst, ist das eine Privatentnahme – keine Betriebsausgabe. Die korrekte Zuordnung ist essenziell, denn nur so können wir den steuerlichen Gewinn sauber ermitteln.

Visuell'Abgrenzung: Betrieblich vs. Privat – Der Grundsatz der betrieblichen Veranlassung'. Die Folie zeigt in der Mitte ein großes Fragezeichen und daneben zwei Spalten: 'Betrieblich' mit Icons für Bürogebäude und Geldscheine, und 'Privat' mit…

5.Die Art der Gewinnermittlung hat großen Einfluss darauf, wie wir Einnahmen und Ausgaben zeitlich erfassen. Es gibt grundsätzlich zwei Methoden: den Betriebsvermögensvergleich nach § 4 Absatz 1 EStG, der für bilanzierungspflichtige Unternehmen gilt, und die Einnahmen-Überschussrechnung, kurz EÜR, nach § 4 Absatz 3 EStG, die oft von Freiberuflern oder Kleingewerbetreibenden angewendet wird. Für die EÜR ist das Zufluss- und Abflussprinzip nach § 11 EStG entscheidend. Das besagt: Einnahmen sind in dem Jahr anzusetzen, in dem sie tatsächlich zufließen, und Ausgaben in dem Jahr, in dem sie abfließen. Eine Rechnung vom Dezember, die aber erst im Januar bezahlt wird, ist also erst im neuen Jahr steuerlich relevant. Ausnahmen gibt es für regelmäßig wiederkehrende Einnahmen und Ausgaben von kurzer Dauer, die um den Jahreswechsel liegen.

Visuell'Gewinnermittlung: EÜR vs. Bilanzierung & Zufluss-/Abflussprinzip'. Die Folie zeigt zwei gegenübergestellte Säulen: 'Einnahmen-Überschussrechnung (§ 4 Abs. 3 EStG)' und 'Betriebsvermögensvergleich (§ 4 Abs. 1 EStG)'. Unter der EÜR-Spalte…

6.Jetzt kommt ein wichtiger Punkt: Nicht alle betrieblich veranlassten Ausgaben sind auch steuerlich in vollem Umfang abzugsfähig. Das ist eine häufige Verwechslung! § 4 Absatz 5 EStG listet eine Reihe von Aufwendungen auf, die den steuerlichen Gewinn nicht mindern dürfen oder nur begrenzt abzugsfähig sind. Ein klassisches Beispiel sind Geschenke an Geschäftspartner: Sind sie teurer als 35 Euro pro Empfänger und Wirtschaftsjahr, sind sie nicht als Betriebsausgabe abzugsfähig. Bei Bewirtungskosten, etwa für ein Geschäftsessen, dürfen wir nur 70 Prozent der angemessenen Aufwendungen abziehen. Die restlichen 30 Prozent sind nicht abzugsfähig. Diese Regeln sind wichtig, denn sie korrigieren den Gewinn für die Steuerberechnung. Merke dir: Betrieblich veranlasst heißt nicht automatisch voll abzugsfähig!

Visuell'Nicht abzugsfähige Betriebsausgaben (§ 4 Abs. 5 EStG)'. Die Folie nutzt ein Ampelsystem: Rot für 'nicht abzugsfähig', Gelb für 'begrenzt abzugsfähig'. Beispiele: Roter Bereich: 'Geschenke über 35 €'. Gelber Bereich: 'Bewirtungskosten (n…

7.Schauen wir uns ein praktisches Beispiel an. Unser Mandant ist IT-Berater und Einnahmen-Überschussrechner. Er legt uns verschiedene Belege vor. Eine Rechnung über 150 Euro für einen ergonomischen Bürostuhl: Da der Stuhl dem Betrieb dient und unter die Grenze für geringwertige Wirtschaftsgüter fällt, ist das eine voll abzugsfähige Betriebsausgabe. Eine Tankquittung über 60 Euro für seinen Firmenwagen: Auch das ist eine Betriebsausgabe. Jetzt kommt ein kniffliger Fall: Eine Reparaturrechnung für sein privates Handy über 80 Euro. Auch wenn er das Handy vielleicht manchmal beruflich nutzt, ist es primär privat veranlasst – also eine Privatausgabe. Und zu guter Letzt: Eine Gutschrift über 2.500 Euro für ein abgeschlossenes IT-Projekt. Das ist eindeutig eine Betriebseinnahme. Siehst du, wie wichtig die genaue Analyse jedes Belegs ist?

Visuell'Fallbeispiel: IT-Berater und seine Belege'. Die Folie zeigt eine Tabelle oder Liste mit verschiedenen Belegen und deren Zuordnung: 'Rechnung Bürostuhl (150 €) -> Betriebsausgabe', 'Tankquittung Firmenwagen (60 €) -> Betriebsausgabe', 'H…

8.Im Berufsalltag lauern einige Fallen. Der häufigste Fehler ist die falsche Abgrenzung zwischen betrieblich und privat, besonders bei gemischt genutzten Wirtschaftsgütern wie einem Arbeitszimmer oder dem Firmen-Pkw. Hier ist höchste Präzision gefragt. Auch die zeitliche Zuordnung nach dem Zufluss- und Abflussprinzip kann bei Jahreswechseln zu Fehlern führen. Ein wichtiger Prüfungstipp für dich: Achte in den IHK-Prüfungsfragen immer genau auf die Formulierung 'betrieblich veranlasst' und denke an die Ausnahmen des § 4 Absatz 5 EStG. Oft werden Sachverhalte präsentiert, bei denen du entscheiden musst, ob es sich um eine Betriebseinnahme, Betriebsausgabe, Privateinlage oder Privatentnahme handelt und welche steuerlichen Konsequenzen das hat. Übung macht hier den Meister!

Visuell'Häufige Fehler & Prüfungstipps'. Die Folie zeigt eine Checkliste oder Warnsymbole. Unter 'Häufige Fehler': 'Falsche Abgrenzung betrieblich/privat (gemischt genutzte WG)', 'Falsche zeitliche Zuordnung (Zufluss/Abfluss)'. Unter 'Prüfungst…

9.Fassen wir zusammen: Betriebseinnahmen sind alle Einnahmen, die durch den Betrieb veranlasst sind und den Gewinn erhöhen. Betriebsausgaben sind alle Aufwendungen, die durch den Betrieb veranlasst sind und den Gewinn mindern. Die korrekte Zuordnung ist nicht nur für die Gewinnermittlung entscheidend, sondern hat auch direkte Auswirkungen auf die Einkommensteuerlast deiner Mandanten. Jeder Fehler hier kann zu falschen Steuerbescheiden führen. Durch die genaue Kenntnis der Definitionen, des Zufluss- und Abflussprinzips und der nicht abzugsfähigen Ausgaben nach § 4 Absatz 5 EStG bist du bestens vorbereitet, diese Kernaufgaben als Steuerfachangestellter sicher zu meistern. Bleib dran und vertiefe dein Wissen – es lohnt sich!

Visuell'Zusammenfassung & Ausblick'. Die Folie zeigt die Kernbegriffe 'Betriebseinnahmen' und 'Betriebsausgaben' in großen Lettern, verbunden durch Pfeile mit 'Gewinnermittlung' und 'Einkommensteuerlast'. Eine Checkliste für die wichtigsten Pun…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Betriebseinnahmen und Betriebsausgaben sind zentrale Konzepte im Steuerrecht. Sie sind essenziell für die Gewinnermittlung und die Berechnung der Einkommensteuer. Betriebseinnahmen erhöhen das Betriebsvermögen, während Betriebsausgaben es mindern. Die korrekte Zuordnung dieser Posten ist entscheidend, um steuerliche Fehler zu vermeiden.

EINLEITUNG

Betriebseinnahmen und Betriebsausgaben sind fundamentale Elemente der steuerlichen Gewinnermittlung. Sie bestimmen, wie der steuerpflichtige Gewinn eines Unternehmens ermittelt wird und beeinflussen direkt die Einkommensteuerlast.

KERNPUNKTE

Betriebseinnahmen sind alle Zugänge von Wirtschaftsgütern in Geld oder Geldeswert, die durch den Betrieb veranlasst sind (§ 8 EStG). Typische Beispiele sind Umsatzerlöse, Zinserträge und Mieterträge. Betriebsausgaben sind Aufwendungen, die durch den Betrieb veranlasst sind (§ 4 Abs. 4 EStG), wie Miete, Gehälter und Wareneinkäufe. Die Abgrenzung zwischen betrieblichen und privaten Vorgängen ist entscheidend, um den steuerpflichtigen Gewinn korrekt zu ermitteln. Das Zufluss- und Abflussprinzip (§ 11 EStG) bestimmt die zeitliche Erfassung von Einnahmen und Ausgaben. Nicht alle Betriebsausgaben sind steuerlich voll abzugsfähig (§ 4 Abs. 5 EStG).

PRAXISBEZUG

Ein IT-Berater, der die Einnahmen-Überschussrechnung anwendet, muss Belege korrekt zuordnen, um seinen Gewinn zu ermitteln. Eine Rechnung für einen Bürostuhl ist eine Betriebsausgabe, während die Reparatur eines privaten Handys eine Privatausgabe darstellt. Die genaue Analyse von Belegen ist im Berufsalltag unerlässlich, um steuerliche Fehler zu vermeiden.

FAZIT

Die korrekte Zuordnung von Betriebseinnahmen und -ausgaben ist entscheidend für die Gewinnermittlung und die Steuerberechnung. Fehler können zu falschen Steuerbescheiden führen. Ein tiefes Verständnis der relevanten gesetzlichen Bestimmungen und Prinzipien ist für Steuerfachangestellte unerlässlich.

Ähnliche Wiki-Artikel

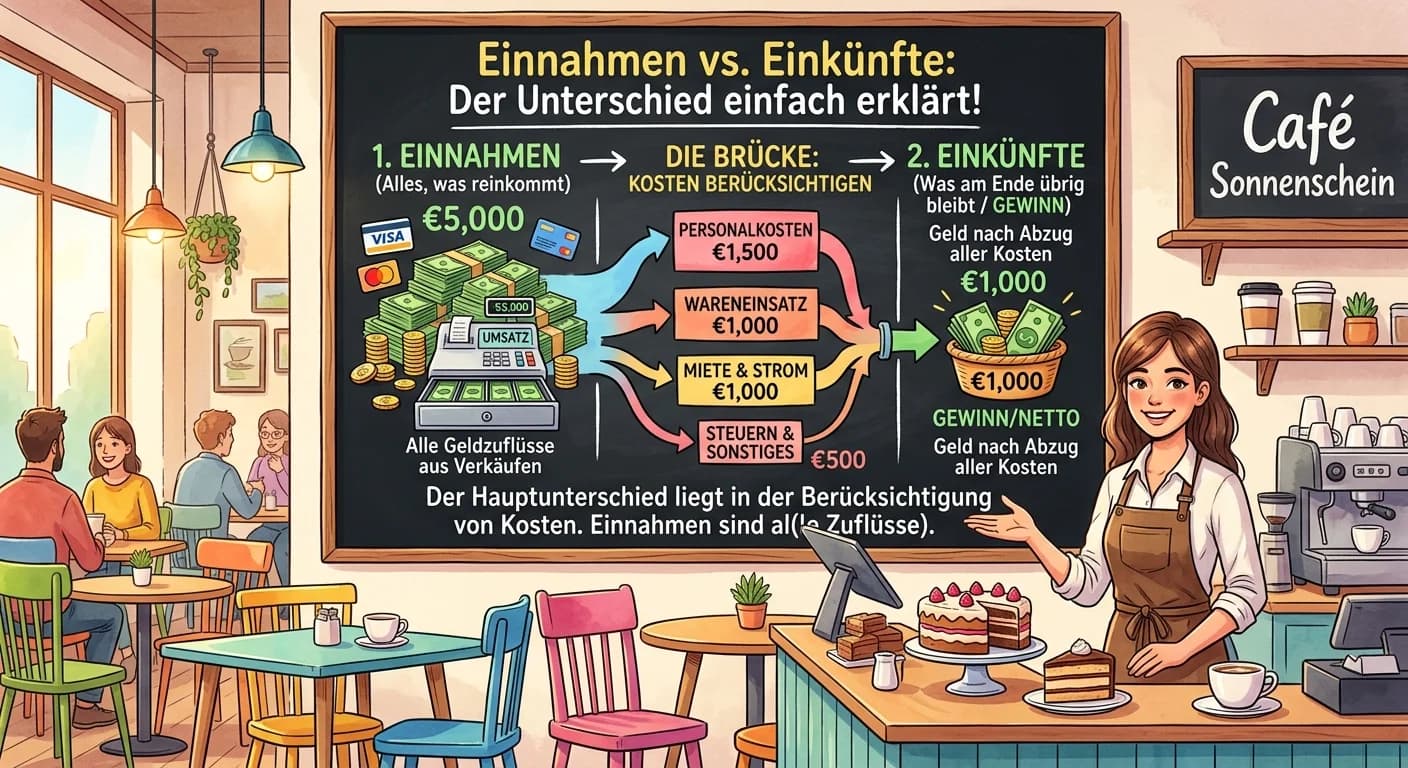

Steuerfachangestellte: Einnahmen vs. Einkünfte – der Unterschied einfach erklärt

Der Hauptunterschied liegt in der Berücksichtigung von Kosten. Einnahmen sind alle zugeflossenen Werte (Geld oder geldwerte Vorteile), also der Bruttobetrag. Einkünfte hingegen sind der Betrag, der na

Büromanagement: Einnahmen- und Ausgabenbudgets verstehen – einfach erklärt

Einnahmen- und Ausgabenbudgets sind detaillierte Finanzpläne für einen bestimmten Zeitraum, meist ein Geschäftsjahr. Sie legen fest, welche Einnahmen erwartet und welche Ausgaben geplant sind. Ihr Hau

Büromanagement: Kosten und Aufwendungen – Der Unterschied einfach erklärt

Der Hauptunterschied zwischen Kosten und Aufwendungen liegt in ihrem Bezug zum betrieblichen Zweck. Aufwendungen sind der gesamte Wertverzehr eines Unternehmens in einer Periode, der das Eigenkapital

Steuerfachangestellte: Nicht abzugsfähige Betriebsausgaben Beispiele – einfach erklärt

Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sein können, vom Gesetzgeber aber explizit vom steuerlichen Abzug ausgeschlossen oder nur eingeschränkt zugelasse

Lernthemen aus anderen Ausbildungen

Büromanagement: Abgrenzung von Aufwendungen und Kosten für das Betriebsergebnis – einfach erklärt

Die Abgrenzung von Aufwendungen und Kosten ist entscheidend, um ein realistisches und unverfälschtes Bild des eigentlichen Betriebsergebnisses zu erhalten. Nur so kann der Erfolg der betrieblichen Lei

Dialogmarketing: Aufwendungen vs. Kosten – einfach erklärt

Aufwendungen sind der gesamte Wertverzehr eines Unternehmens innerhalb einer Rechnungsperiode, der in der Finanzbuchhaltung erfasst wird und das Eigenkapital mindert. Kosten hingegen sind der betriebs

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

Steuerfachangestellte: Private Lebensführung vs. Betriebsausgaben – einfach erklärt

Die klare Trennung von privaten Ausgaben und Betriebsausgaben ist steuerlich von entscheidender Bedeutung, da nur betrieblich veranlasste Aufwendungen als Betriebsausgaben den steuerpflichtigen Gewinn