Lernmodul

Nicht abzugsfähige Betriebsausgaben (§ 4 Abs. 5 EStG)

Bewirtung, Geschenke und Bußgelder.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Heute tauchen wir gemeinsam in ein wichtiges Thema für deine Ausbildung zum Steuerfachangestellten ein: die nicht abzugsfähigen Betriebsausgaben nach § 4 Absatz 5 des Einkommensteuergesetzes. Dieses Wissen ist entscheidend, um den steuerlichen Gewinn korrekt zu ermitteln und Mandanten optimal zu beraten. Lass uns herausfinden, welche Ausgaben der Finanzamt-Türsteher nicht in den Gewinn-Club lässt.

Lernziele

- Du kannst die gesetzlichen Grundlagen des § 4 Abs. 5 EStG für nicht abzugsfähige Betriebsausgaben erklären.

- Du kannst Bewirtungsaufwendungen, Geschenke und Bußgelder korrekt voneinander abgrenzen und die abzugsfähigen Anteile berechnen.

- Du bist in der Lage, die umsatzsteuerlichen Besonderheiten und die notwendigen Dokumentationspflichten anzuwenden.

1.Stell dir vor, du bist der Türsteher eines exklusiven „Gewinn-Clubs“. Nicht jede Ausgabe, die an der Tür deines Betriebs steht, darf auch hinein und den steuerlichen Gewinn mindern, selbst wenn sie eine Eintrittskarte – also eine betriebliche Veranlassung – hat. Genau das ist das Prinzip hinter § 4 Absatz 5 des Einkommensteuergesetzes, unserem „steuerlichen Türsteher“. Dieser Paragraph regelt, welche betrieblich veranlassten Aufwendungen eben nicht oder nur eingeschränkt als Betriebsausgaben abzugsfähig sind. Für uns als angehende Steuerfachangestellte ist das extrem wichtig, denn nur so können wir den steuerlichen Gewinn unserer Mandanten korrekt ermitteln und später in der Prüfung glänzen. Wir müssen genau wissen, welche Kosten tatsächlich den Gewinn mindern dürfen und welche nicht. Lass uns das gemeinsam angehen!

VisuellGeneriere ein fotorealistisches Bild: Ein stilisiertes rotes Stoppschild oder ein 'Türsteher' vor einem stilisierten Finanzamt-Gebäude, das symbolisch bestimmte Ausgaben am Eingang abweist oder nur teilweise durchlässt, während andere fr…

2.Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sein können, aber aufgrund spezieller gesetzlicher Regelungen, insbesondere § 4 Absatz 5 EStG, den steuerlichen Gewinn nicht mindern dürfen. Der Zweck dahinter ist klar: Missbrauch zu vermeiden und eine klare Abgrenzung zu privaten Lebenshaltungskosten zu ziehen. Die wichtigsten Kategorien, die wir uns heute genauer ansehen, sind Bewirtungsaufwendungen, Geschenke an Nicht-Arbeitnehmer und Geldbußen. Für jede dieser Kategorien gibt es spezifische Regeln, die wir als Steuerfachangestellte kennen und anwenden müssen, um Fehler in der Buchhaltung und Gewinnermittlung zu vermeiden. Merke dir: Der Gesetzgeber möchte verhindern, dass private Kosten als Betriebsausgaben deklariert werden.

VisuellEine Tabelle mit dem Titel 'Überblick: Nicht abzugsfähige Betriebsausgaben nach § 4 Abs. 5 EStG'. Die Tabelle sollte Spalten haben für 'Art der Aufwendung', 'Gesetzliche Grundlage', 'Abzugsfähigkeit', 'Besonderheiten & Voraussetzungen' u…

3.Beginnen wir mit den Bewirtungsaufwendungen, die in § 4 Absatz 5 Satz 1 Nummer 3 EStG geregelt sind. Wenn du Personen aus geschäftlichem Anlass bewirtest, dürfen nur 70 Prozent der NETTO-Aufwendungen als Betriebsausgabe abgezogen werden. Die restlichen 30 Prozent sind nicht abzugsfähig. Ganz wichtig ist das Kriterium der Angemessenheit: Die Bewirtung muss in Art und Höhe betrieblich vertretbar sein. Und die Nachweispflichten sind streng! Ein ordnungsgemäßer Bewirtungsbeleg, wie in § 4 Absatz 5 Satz 2 EStG gefordert, muss Ort und Tag der Bewirtung, den Anlass, die Teilnehmer, die Höhe der Aufwendungen, den Namen des Gastgebers und dessen Unterschrift enthalten. Bei Rechnungen über 250 Euro brutto gelten zusätzlich die allgemeinen Rechnungsanforderungen. Der umsatzsteuerliche Vorsteuerabzug ist hierbei in der Regel zu 100 Prozent möglich, auch wenn nur 70 Prozent der Netto-Kosten betrieblich abzugsfähig sind. Das ist ein wichtiger Unterschied!

VisuellEine detaillierte Darstellung der 'Anforderungen an einen ordnungsgemäßen Bewirtungsbeleg (§ 4 Abs. 5 Satz 1 Nr. 3 EStG i.V.m. § 4 Abs. 5 Satz 2 EStG)', die alle im Content-Briefing genannten Punkte wie Ort, Tag, Anlass, Teilnehmer, Höhe…

4.Als Nächstes schauen wir uns Geschenke an Personen an, die nicht Arbeitnehmer deines Steuerpflichtigen sind, geregelt in § 4 Absatz 5 Satz 1 Nummer 1 EStG. Hier gilt eine wichtige Freigrenze: Wenn der Wert der einzelnen Zuwendung 35 Euro NETTO pro Empfänger und Wirtschaftsjahr übersteigt, ist das Geschenk ÜBERHAUPT NICHT als Betriebsausgabe abzugsfähig. Das bedeutet, bei 36 Euro netto ist der gesamte Betrag nicht abziehbar, nicht nur der übersteigende Teil. Achte auch auf die Abgrenzung zu geringwertigen Werbeartikeln, die einen Einzelwert von bis zu 10 Euro netto haben dürfen und voll abzugsfähig sind. Ein entscheidender Punkt ist die umsatzsteuerliche Behandlung: Wenn die 35-Euro-Freigrenze überschritten wird, ist der Vorsteuerabzug gemäß § 15 Absatz 1a UStG ausgeschlossen. Auch hier können wir also keine Vorsteuer geltend machen. Diese Details sind prüfungsrelevant!

VisuellEine grafische Darstellung zum Thema 'Geschenke an Nicht-Arbeitnehmer nach § 4 Abs. 5 Satz 1 Nr. 1 EStG'. Zeige visuell die 35€-Freigrenze (netto) und deren Konsequenzen für die Abzugsfähigkeit. Stelle die Abgrenzung zu geringwertigen We…

5.Nun zu den Geldbußen, Ordnungsgeldern und Verwarnungsgeldern nach § 4 Absatz 5 Satz 1 Nummer 8 EStG. Hier ist die Regelung ganz klar und einfach: Diese Aufwendungen sind zu 100 Prozent, also vollständig, nicht als Betriebsausgabe abzugsfähig. Das gilt unabhängig davon, ob sie betrieblich veranlasst sind oder nicht. Ein Falschparkticket während eines Kundentermins? Nicht abzugsfähig! Da es sich hierbei nicht um eine Leistung handelt, fällt auch keine Umsatzsteuer an und somit gibt es auch keinen Vorsteuerabzug. Es ist wichtig, diese von voll abzugsfähigen Aufwendungen abzugrenzen, wie zum Beispiel Arbeitsessen, die überwiegend im eigenbetrieblichen Interesse des Arbeitgebers stattfinden, oder Aufmerksamkeiten an Arbeitnehmer bis 60 Euro brutto bei besonderem Anlass. Auch geringwertige Werbeartikel bis 10 Euro netto oder der Verpflegungsmehraufwand bei Auswärtstätigkeiten sind voll abzugsfähig und fallen nicht unter diese Verbote.

VisuellEine Gegenüberstellung von 'Geldbußen, Ordnungsgeldern, Verwarnungsgeldern' mit 'Voll abzugsfähigen Aufwendungen'. Für Bußgelder soll klar das 100% Abzugsverbot und der fehlende Vorsteuerabzug dargestellt werden. Für die abzugsfähigen Au…

6.Lass uns die Theorie nun anhand eines praktischen Beispiels durchrechnen. Eine Steuerkanzlei hatte im Jahr 2023 folgende Ausgaben: Erstens, eine Mandantenbewirtung für 180 Euro brutto, inklusive 19 Prozent Umsatzsteuer. Der Beleg ist ordnungsgemäß. Zweitens, zehn Weinpräsente für Mandanten zu je 50 Euro brutto, ebenfalls inklusive 19 Prozent Umsatzsteuer. Drittens, ein Verwarnungsgeld von 55 Euro wegen Falschparkens. Für die Bewirtung ziehen wir zuerst die Umsatzsteuer ab: 180 Euro brutto / 1,19 ergibt 151,26 Euro netto. Davon sind 70 Prozent, also 105,88 Euro, abzugsfähig. Die restlichen 45,38 Euro sind nicht abzugsfähig. Die Vorsteuer von 28,74 Euro ist jedoch zu 100 Prozent abziehbar. Die Geschenke kosten netto 50 Euro / 1,19 = 42,02 Euro pro Präsent. Da dieser Wert die 35-Euro-Freigrenze überschreitet, sind alle zehn Geschenke, also 500 Euro brutto, vollständig nicht abzugsfähig. Zudem ist der Vorsteuerabzug für diese Geschenke ausgeschlossen. Das Bußgeld von 55 Euro ist ebenfalls zu 100 Prozent nicht abzugsfähig und ohne Vorsteuer. Um die Gewinnermittlung korrekt zu beeinflussen, werden die nicht abzugsfähigen Anteile buchhalterisch auf separaten Konten erfasst.

VisuellEine detaillierte Aufschlüsselung des Rechenbeispiels. Zeige die Berechnung der abzugsfähigen und nicht abzugsfähigen Anteile für Mandantenbewirtung (180€ brutto), Geschenke an Mandanten (10x 50€ brutto) und das Bußgeld (55€). Visualisie…

7.Bei der Anwendung von § 4 Absatz 5 EStG lauern einige Fallstricke. Ein häufiger Fehler ist die unzureichende Dokumentation von Bewirtungsaufwendungen. Fehlen Angaben wie Anlass oder Teilnehmer, führt das zum vollständigen Abzugsverbot der Bewirtungskosten. Auch die Verwechslung von Geschenken an Nicht-Arbeitnehmer mit geringwertigen Werbeartikeln ist ein Klassiker. Oder die Nichtbeachtung der 35-Euro-Freigrenze NETTO für Geschenke – oft wird hier mit Bruttobeträgen gerechnet, was zu falschen Ergebnissen führt. Ein weiterer Irrtum ist der Versuch, betrieblich veranlasste Bußgelder steuerlich geltend zu machen. Und vergiss nicht das Vorsteuerabzugsverbot bei Geschenken über 35 Euro netto, das oft übersehen wird. Achte immer genau auf die Details und die korrekte Abgrenzung, um diese typischen Fehler zu vermeiden und eine prüfungssichere Buchhaltung zu gewährleisten. Merke dir für die Prüfung: Die genaue Kenntnis der Grenzwerte, der Nettobetragsregelungen und die lückenlose Dokumentation sind dein Schlüssel, um diese Fallstricke zu umschiffen und eine korrekte Gewinnermittlung sicherzustellen.

VisuellEine Checkliste oder Aufzählung der 'Typischen Fehler und Fallstricke' bei der Anwendung von § 4 Abs. 5 EStG. Hebe die unzureichende Dokumentation von Bewirtungsaufwendungen, die Verwechslung von Geschenken/Werbeartikeln, die Missachtung…

8.Fassen wir zusammen: Der § 4 Absatz 5 EStG ist unser 'steuerlicher Türsteher', der bestimmte betriebliche Ausgaben nur teilweise oder gar nicht zum Abzug zulässt. Bewirtungsaufwendungen sind zu 70 Prozent des Nettobetrags abzugsfähig, erfordern aber einen lückenlosen Beleg. Geschenke an Nicht-Arbeitnehmer sind nur bis zu einer Freigrenze von 35 Euro netto abzugsfähig, und bei Überschreitung ist sogar der Vorsteuerabzug ausgeschlossen. Geldbußen sind immer zu 100 Prozent nicht abzugsfähig. Für deine IHK-Prüfung ist es entscheidend, dass du die Details genau kennst: Achte auf die Vollständigkeit der Belege, die Nettowerte bei Geschenken und die genauen Abgrenzungen zu voll abzugsfähigen Aufwendungen. Besonders in der IHK-Prüfung sind häufig Mischsachverhalte gefragt, bei denen du verschiedene Regeln gleichzeitig anwenden und korrekt abgrenzen musst. Trainiere dies gezielt! Dein Verständnis für diese Details macht dich zu einem wertvollen Experten in der Mandantenberatung.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an einem Schreibtisch, umgeben von Gesetzestexten und einem Computerbildschirm mit einer Buchhaltungssoftware. Sie hält einen Stift in der Hand und…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Nicht abzugsfähige Betriebsausgaben gemäß § 4 Abs. 5 EStG sind entscheidend für die korrekte Gewinnermittlung. Dazu gehören u.a. Bewirtungsaufwendungen, Geschenke und Geldbußen. Nur 70% der Bewirtungskosten sind abzugsfähig, Geschenke über 35 Euro netto sind komplett nicht abzugsfähig und Geldbußen sind immer nicht abzugsfähig.

EINLEITUNG

Nicht abzugsfähige Betriebsausgaben nach § 4 Absatz 5 EStG sind ein zentrales Thema in der Steuerberatung, da sie den steuerlichen Gewinn beeinflussen. Ein fundiertes Verständnis dieser Regelungen ist entscheidend, um Mandanten korrekt zu beraten und steuerliche Fallstricke zu vermeiden.

KERNPUNKTE

§ 4 Absatz 5 EStG regelt, welche Aufwendungen trotz betrieblicher Veranlassung den steuerlichen Gewinn nicht mindern dürfen. Zu den wichtigsten Kategorien gehören Bewirtungsaufwendungen, Geschenke an Nicht-Arbeitnehmer und Geldbußen. Bewirtungsaufwendungen sind zu 70% des Nettobetrags abzugsfähig, erfordern aber strenge Dokumentation. Geschenke über 35 Euro netto sind vollständig nicht abzugsfähig, und der Vorsteuerabzug ist ausgeschlossen. Geldbußen sind generell nicht abzugsfähig.

PRAXISBEZUG

Ein Beispiel: Eine Steuerkanzlei bewirtet Mandanten für 180 Euro brutto. Nach Abzug der Umsatzsteuer sind 151,26 Euro netto, davon 70% (105,88 Euro) abzugsfähig. Zehn Geschenke zu je 50 Euro brutto sind komplett nicht abzugsfähig, da sie die 35-Euro-Grenze überschreiten. Ein Verwarnungsgeld von 55 Euro ist ebenfalls nicht abzugsfähig.

FAZIT

Die Kenntnis der Regelungen zu nicht abzugsfähigen Betriebsausgaben ist essenziell für die korrekte steuerliche Gewinnermittlung. Besonders wichtig sind die Dokumentationspflichten und die Abgrenzung zu voll abzugsfähigen Aufwendungen. Diese Details sind entscheidend für die Prüfung und die Praxis.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Nicht abzugsfähige Betriebsausgaben Beispiele – einfach erklärt

Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sein können, vom Gesetzgeber aber explizit vom steuerlichen Abzug ausgeschlossen oder nur eingeschränkt zugelasse

Steuerfachangestellte: Nicht abzugsfähige Betriebsausgaben, die den Gewinn erhöhen – einfach erklärt

Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sind, vom Gesetzgeber aber nicht oder nur teilweise zum Abzug zugelassen werden. Sie erhöhen den steuerlichen Gew

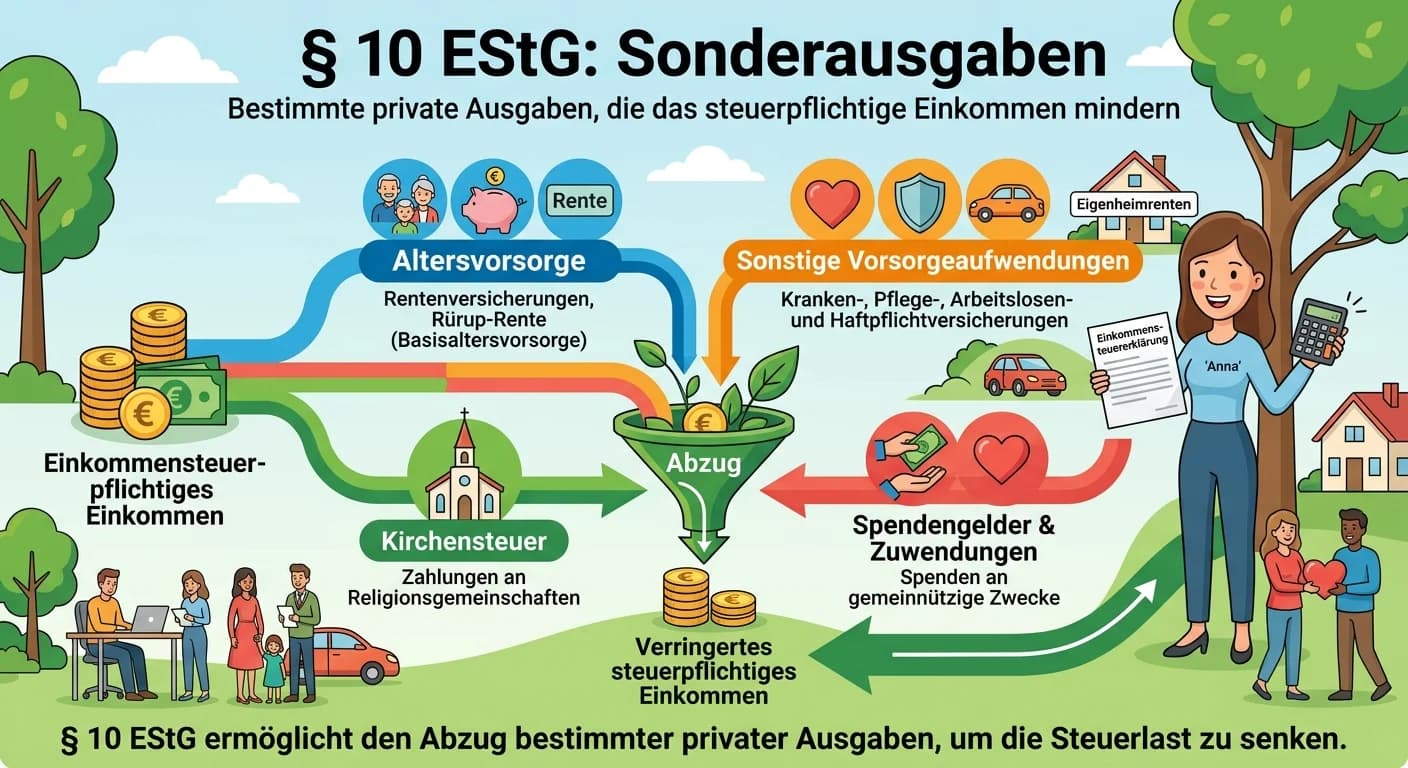

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Sonderausgaben Definition & Beispiele – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die der Gesetzgeber steuerlich begünstigt, obwohl sie nicht direkt der Einkommenserzielung dienen. Sie werden vom Gesamtbetrag der Einkünfte abgezogen u

Lernthemen aus anderen Ausbildungen

Hotelfach: Bewirtungskosten interne Meetings steuerlich absetzen – einfach erklärt

Bewirtungskosten für interne Meetings, an denen ausschließlich Mitarbeiter des eigenen Unternehmens teilnehmen, gelten steuerlich als Arbeitsessen. Diese Kosten sind zu 100% als Betriebsausgaben abzug

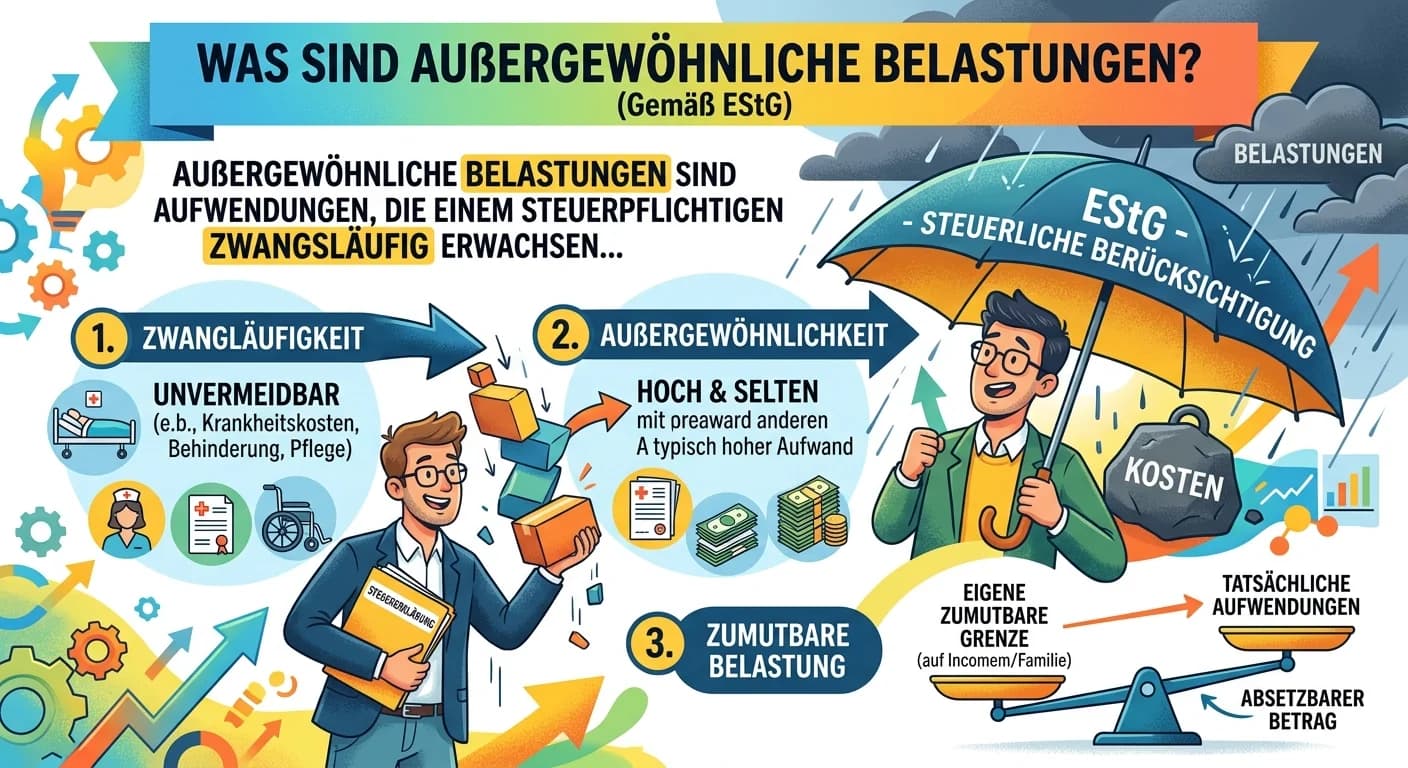

Steuerfachangestellte: Außergewöhnliche Belastungen EStG Definition – einfach erklärt

Außergewöhnliche Belastungen sind Aufwendungen, die einem Steuerpflichtigen zwangsläufig entstehen und höher sind als die Aufwendungen, die der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Ei

Steuerfachangestellte: Merkmale eines Gewerbebetriebs nach § 15 EStG – einfach erklärt

Ein Gewerbebetrieb nach § 15 Abs. 2 EStG zeichnet sich durch fünf zentrale Merkmale aus. Diese sind Nachhaltigkeit, Selbstständigkeit, Gewinnerzielungsabsicht, Beteiligung am allgemeinen Wirtschaftsve

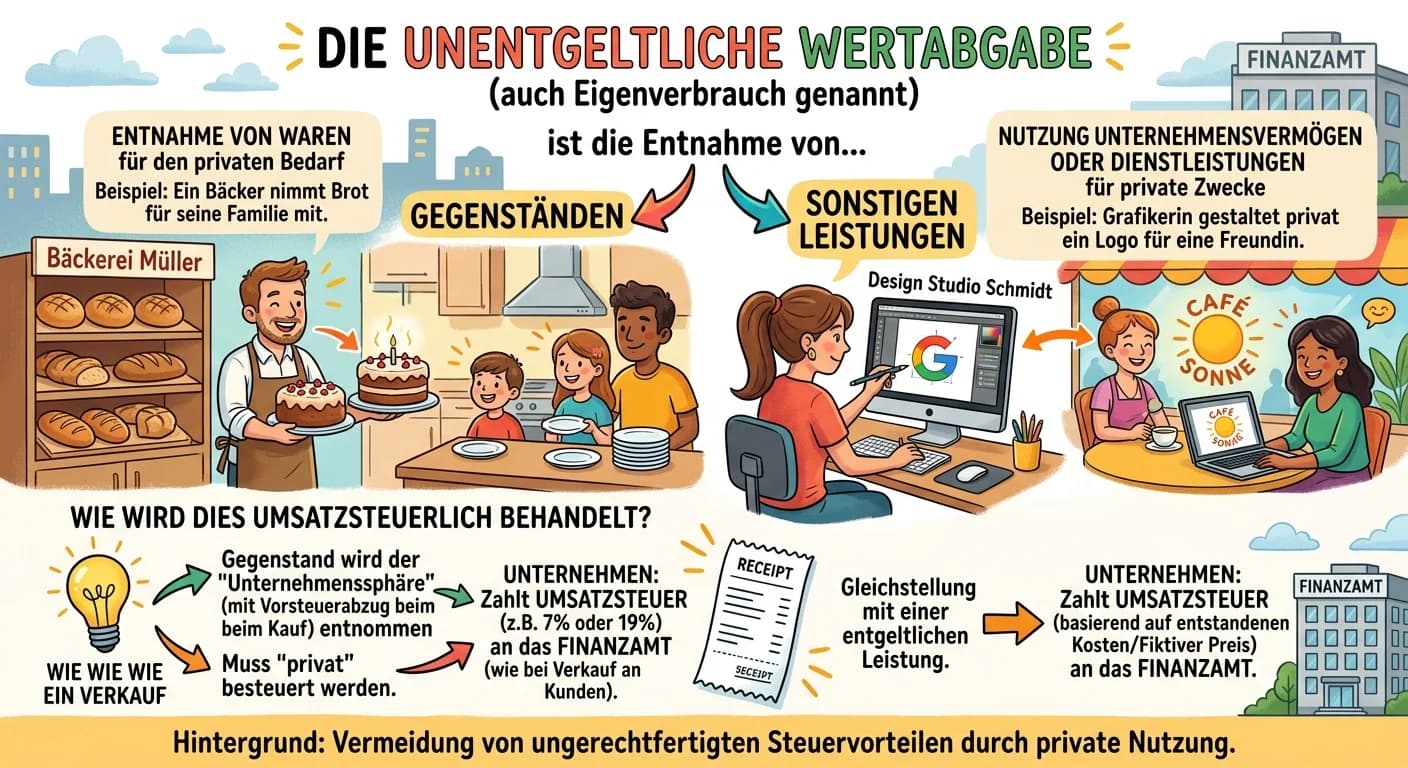

Steuerfachangestellte: Unentgeltliche Wertabgabe umsatzsteuerlich – einfach erklärt

Die unentgeltliche Wertabgabe, auch Eigenverbrauch genannt, ist die Entnahme von Gegenständen oder die Erbringung von Dienstleistungen für private Zwecke des Unternehmers oder für Zwecke, die außerhal