Lernmodul

Nicht abziehbare Aufwendungen bei der KSt

Typische Korrekturen im Einkommensschema.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem heutigen Modul! Als angehende Steuerfachangestellte tauchen wir heute in ein zentrales Thema der Körperschaftsteuer ein, das in der Praxis häufig für Korrekturen sorgt. Wir beschäftigen uns mit den sogenannten nicht abziehbaren Aufwendungen. Am Ende dieses Videos wirst du genau wissen, welche Kosten steuerlich nicht anerkannt werden und wie du sie korrekt behandelst.

Lernziele

- Die Definition und den Zweck nicht abziehbarer Aufwendungen bei der Körperschaftsteuer präzise erklären können.

- Die relevanten Rechtsgrundlagen und typische Kategorien von voll und partiell nicht abziehbaren Aufwendungen identifizieren und deren steuerliche Behandlung korrekt anwenden können.

- Die Auswirkungen dieser Aufwendungen auf die Ermittlung des zu versteuernden Einkommens verstehen und ein konkretes Rechenbeispiel für außerbilanzielle Korrekturen durchführen können.

1.Stell dir vor, der Handelsbilanzgewinn eines Unternehmens ist wie ein ungeschliffener Rohdiamant. Er hat Potenzial, aber er ist noch voller 'Verunreinigungen', die seinen wahren Wert verschleiern. Unsere Aufgabe als angehende Steuerfachangestellte ist es, diesen Rohdiamanten zu schleifen, also die steuerlichen Verunreinigungen zu entfernen, damit der Diamant – der steuerliche Gewinn – in seiner vollen Pracht erstrahlt. Genau das tun wir, wenn wir uns mit nicht abziehbaren Aufwendungen bei der Körperschaftsteuer beschäftigen. Diese Korrekturen sind entscheidend, um den tatsächlich zu versteuernden Gewinn zu ermitteln und sicherzustellen, dass die Körperschaftsteuer korrekt berechnet wird. Ohne diese Schritte würde die Steuererklärung nicht den gesetzlichen Anforderungen entsprechen.

VisuellGeneriere ein fotorealistisches Bild: Ein Steuerfachangestellter sitzt an einem Schreibtisch vor einem Computer, auf dem komplexe Zahlen und Bilanzen zu sehen sind. Er hält einen Rohdiamanten in der Hand und schaut konzentriert darauf, w…

2.Was genau sind diese 'Verunreinigungen', die wir entfernen müssen? Nicht abziehbare Aufwendungen sind Betriebsausgaben, die zwar handelsrechtlich den Gewinn eines Unternehmens mindern, aber steuerrechtlich bei der Ermittlung des zu versteuernden Einkommens einer Körperschaft, wie einer GmbH oder AG, nicht oder nur teilweise berücksichtigt werden dürfen. Der Zweck dieser Regelungen ist vielfältig: Sie sollen Missbrauch verhindern, die Gleichbehandlung aller Steuerpflichtigen gewährleisten und jene Aufwendungen aus der steuerlichen Bemessungsgrundlage herausnehmen, die nicht primär der Gewinnerzielung dienen. Wir sprechen hier von der Körperschaftsteuer, die auf das Einkommen juristischer Personen erhoben wird. Unser Ziel ist es, vom Handelsbilanzgewinn zum Steuerbilanzgewinn zu gelangen, und das geschieht durch sogenannte außerbilanzielle Korrekturen.

VisuellTitel 'Nicht abziehbare Aufwendungen – Definition & Zweck'. Mit Definition: 'Betriebsausgaben, die handelsrechtlich den Gewinn mindern, aber steuerrechtlich nicht oder nur teilweise berücksichtigt werden dürfen.' Und Zweck: 'Missbrauch v…

3.Um diese Korrekturen korrekt durchzuführen, müssen wir die rechtlichen Grundlagen kennen. Die wesentlichen Paragraphen, die uns hierbei leiten, sind § 10 Körperschaftsteuergesetz, der spezielle nicht abziehbare Aufwendungen wie Steuern vom Einkommen und Ertrag regelt, und § 4 Absatz 5 Einkommensteuergesetz. Dieser Paragraph gilt über § 8 Absatz 1 KStG auch für Körperschaften und enthält allgemeine Abzugsbeschränkungen, zum Beispiel für Bewirtungsaufwendungen oder Geschenke. Eine ganz besondere Rolle spielt zudem § 8 Absatz 3 Satz 2 KStG, der die sogenannte verdeckte Gewinnausschüttung behandelt. Das Prinzip ist immer dasselbe: Handelsrechtlich mindern diese Aufwendungen den Gewinn, steuerlich müssen sie aber wieder hinzugerechnet werden, um den korrekten Steuerbilanzgewinn zu ermitteln. Dabei unterscheiden wir zwischen voll und partiell nicht abziehbaren Aufwendungen.

VisuellTitel 'Rechtsgrundlagen & Prinzip der Korrektur'. Liste der Paragraphen: '§ 10 KStG (Nicht abziehbare Aufwendungen)', '§ 4 Abs. 5 EStG i.V.m. § 8 Abs. 1 KStG (Allgemeine Abzugsbeschränkungen)', '§ 8 Abs. 3 Satz 2 KStG (Verdeckte Gewinnau…

4.Schauen wir uns nun konkrete Beispiele an, die du in der Praxis häufig antreffen wirst. Bei Bewirtungsaufwendungen, die betrieblich veranlasst sind, dürfen wir nur 70 Prozent abziehen. Die restlichen 30 Prozent sind nicht abziehbar, das regelt § 4 Absatz 5 Satz 1 Nummer 2 EStG. Ein beliebtes Beispiel sind auch Geschenke an Nicht-Arbeitnehmer. Hier ist Vorsicht geboten: Übersteigt der Wert des Geschenks 35 Euro pro Empfänger und Jahr, ist der gesamte Betrag nicht abziehbar, nicht nur der übersteigende Teil. Das steht in § 4 Absatz 5 Satz 1 Nummer 1 EStG. Komplett nicht abziehbar sind Geldbußen, Ordnungsgelder, Verwarnungsgelder nach § 4 Absatz 5 Satz 1 Nummer 8 EStG sowie Bestechungsgelder. Und wusstest du, dass die Hälfte der Aufwendungen für Jagd, Fischerei oder Segeljachten ebenfalls nicht abziehbar ist? Das ist in § 4 Absatz 5 Satz 1 Nummer 4 EStG geregelt. Merke dir diese Prozentsätze und Schwellenwerte gut!

VisuellTitel 'Übersicht nicht abziehbarer Aufwendungen'. Tabelle mit Spalten 'Aufwendung', 'Rechtsgrundlage', 'Steuerliche Behandlung'. Zeilen für: 'Bewirtungsaufwendungen (betrieblich veranlasst): § 4 Abs. 5 S. 1 Nr. 2 EStG, 70% abziehbar, 30%…

5.Neben den eben genannten Aufwendungen gibt es noch zwei weitere, ganz wichtige Posten, die wir uns genauer ansehen müssen. Erstens: Steuern vom Einkommen und Ertrag. Dazu gehören die Körperschaftsteuer selbst, der Solidaritätszuschlag und auch die Gewerbesteuer. Diese sind nach § 10 Nummer 2 KStG komplett nicht abziehbar. Das ist ein häufiger Fehler in Prüfungen! Zweitens: Die verdeckte Gewinnausschüttung, kurz vGA. Eine vGA liegt vor, wenn eine Kapitalgesellschaft ihrem Gesellschafter einen Vermögensvorteil gewährt, den sie einem fremden Dritten unter gleichen Umständen nicht gewährt hätte. Das kann zum Beispiel ein überhöhtes Gehalt sein. Auch wenn die vGA den Handelsbilanzgewinn mindert, muss sie nach § 8 Absatz 3 Satz 2 KStG außerbilanziell dem Gewinn wieder hinzugerechnet werden. Sie wird also steuerlich wie eine Gewinnausschüttung behandelt, obwohl kein formaler Beschluss vorliegt.

VisuellTitel 'Steuern & Verdeckte Gewinnausschüttungen (vGA)'. Punkt 1: 'Steuern vom Einkommen und Ertrag (§ 10 Nr. 2 KStG): Körperschaftsteuer, Solidaritätszuschlag, Gewerbesteuer - Komplett nicht abziehbar'. Punkt 2: 'Verdeckte Gewinnausschüt…

6.Kommen wir jetzt zur Königsdisziplin: der praktischen Anwendung! Nehmen wir an, unsere 'Muster-GmbH' hat einen Handelsbilanzgewinn von 150.000 Euro ausgewiesen. Jetzt müssen wir die nicht abziehbaren Aufwendungen korrigieren. Zuerst die Bewirtungsaufwendungen von 2.000 Euro: Davon sind 30 Prozent nicht abziehbar, also 600 Euro. Die Geschenke von 500 Euro sind komplett nicht abziehbar, da sie über dem 35-Euro-Freibetrag liegen. Die Geldbußen von 100 Euro sind ebenfalls voll nicht abziehbar. Die Gewerbesteuer von 8.000 Euro und die Körperschaftsteuer von 15.000 Euro müssen wir in voller Höhe hinzurechnen. Und nicht zu vergessen: Die verdeckte Gewinnausschüttung von 10.000 Euro wird ebenfalls außerbilanziell hinzugerechnet. Rechnen wir das zusammen: 600 plus 500 plus 100 plus 8.000 plus 15.000 plus 10.000 ergibt eine Summe der Hinzurechnungen von 34.200 Euro. Unser Steuerbilanzgewinn beträgt somit 150.000 Euro plus 34.200 Euro, also 184.200 Euro.

VisuellTitel 'Rechenbeispiel: Ermittlung des Steuerbilanzgewinns'. Szenario: 'Muster-GmbH', Handelsbilanzgewinn 150.000 €. Aufwendungen: Bewirtung 2.000 €, Geschenke 500 €, Geldbußen 100 €, Gewerbesteuer 8.000 €, Körperschaftsteuer 15.000 €, vG…

7.In der Prüfung und auch in der Praxis lauern einige typische Fehlerquellen, die du unbedingt vermeiden solltest. Ein Klassiker ist die Verwechslung von voll und teilweise nicht abziehbaren Aufwendungen. Merke dir genau, welche Posten komplett und welche nur anteilig korrigiert werden. Achte auch auf die exakte Anwendung der 30-Prozent-Regelung bei Bewirtungsaufwendungen – hier wird oft der abziehbare und nicht abziehbare Anteil verwechselt. Ein weiterer Stolperstein ist die verdeckte Gewinnausschüttung. Sie mindert zwar den Handelsbilanzgewinn, muss aber steuerlich zwingend außerbilanziell hinzugerechnet werden. Viele vergessen das oder behandeln sie falsch. Und ganz wichtig: Körperschaftsteuer, Solidaritätszuschlag und Gewerbesteuer sind selbst nicht abziehbare Betriebsausgaben. Das wird häufig übersehen, hat aber erhebliche Auswirkungen auf den Steuerbilanzgewinn.

VisuellTitel 'Typische Fehlerquellen & Stolpersteine'. Auflistung häufiger Fehler: 'Verwechslung von voll und teilweise nicht abziehbaren Aufwendungen'. 'Fehler bei der Anwendung der 30%-Regelung für Bewirtungsaufwendungen'. 'Falsche Behandlung…

8.Fassen wir zusammen, was wir heute gelernt haben: Nicht abziehbare Aufwendungen sind betrieblich veranlasste Ausgaben, die handelsrechtlich den Gewinn mindern, steuerlich aber nicht oder nur teilweise anerkannt werden. Die wichtigsten Rechtsgrundlagen sind § 10 KStG, § 4 Absatz 5 EStG und § 8 Absatz 3 Satz 2 KStG für die vGA. Wir haben uns verschiedene Kategorien angesehen, von den 30 Prozent nicht abziehbaren Bewirtungsaufwendungen bis hin zu den voll nicht abziehbaren Geldbußen und Steuern vom Einkommen und Ertrag. Für deine Prüfung gilt: Lerne die relevanten Paragraphen und Prozentsätze auswendig. Insbesondere die verdeckte Gewinnausschüttung ist ein beliebter Prüfungsbestandteil, also merke dir ihre Definition und Behandlung genau. In der Praxis hilft dir dieses Wissen, Körperschaftsteuererklärungen korrekt zu erstellen und deine Mandanten optimal zu beraten, zum Beispiel bei der Einhaltung von Belegpflichten. So wirst du zu einem echten 'Diamantenschleifer' in der Steuerwelt!

VisuellTitel 'Zusammenfassung & Prüfungstipps'. Kerninhalte: 'Definition, Rechtsgrundlagen, wichtige Beispiele (voll/partiell) und vGA'. Prüfungstipps: 'Paragraphen & Prozentsätze auswendig lernen', 'Besondere Beachtung von vGA'. Praktische Rel…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits gelernt, welche Aufwendungen bei der Körperschaftsteuer nicht abziehbar sind. Jetzt wird es praktisch: Wir rechnen gemeinsam ein konkretes Beispiel der 'Muster-GmbH' durch. Wir ermitteln Schritt für Schritt den Steuerbilanzgewinn ausgehend vom Handelsbilanzgewinn.

Lernziele

- Nicht abziehbare Aufwendungen korrekt identifizieren und die jeweiligen Hinzurechnungen berechnen.

- Den Steuerbilanzgewinn eines Unternehmens ausgehend vom Handelsbilanzgewinn schrittweise ermitteln.

1.Die Muster-GmbH weist für das Geschäftsjahr 2023 einen Handelsbilanzgewinn von 150.000 Euro aus. Unsere Aufgabe ist es, diesen Gewinn um bestimmte Aufwendungen zu korrigieren, die steuerlich nicht abziehbar sind. Stell dir den Handelsbilanzgewinn wie einen Rohdiamanten vor. Wir müssen ihn nun 'schleifen', um den steuerlichen Wert zu ermitteln. Die allgemeine Formel dafür lautet: Steuerbilanzgewinn ist gleich Handelsbilanzgewinn plus die Summe der nicht abziehbaren Aufwendungen. Lass uns direkt mit der ersten Korrektur starten.

VisuellMit dem Szenario: 'Muster-GmbH, Geschäftsjahr 2023'. Zeige den 'Handelsbilanzgewinn: 150.000 €'. Darunter die Formel: 'Steuerbilanzgewinn = Handelsbilanzgewinn + Hinzurechnungen'.

2.Beginnen wir mit den Bewirtungsaufwendungen. Im Geschäftsjahr fielen hierfür 2.000 Euro an. Du weißt, dass Bewirtungsaufwendungen nur zu 70 Prozent abziehbar sind. Das bedeutet, 30 Prozent sind nicht abziehbar und müssen dem Handelsbilanzgewinn wieder hinzugerechnet werden. Rechnen wir das aus: 2.000 Euro multipliziert mit 0,30 ergibt 600 Euro. Dies ist unsere erste Hinzurechnung. Merke dir: Auch wenn ein Teil abziehbar ist, müssen wir den nicht abziehbaren Teil korrigieren.

VisuellMit der Überschrift '1. Bewirtungsaufwendungen'. Zeige die Rechnung: '2.000,00 € * 0,30 = 600,00 €'. Darunter: 'Aktuelle Summe der Hinzurechnungen: 600,00 €'.

3.Als Nächstes schauen wir uns die Geschenke an. Die Muster-GmbH hatte Aufwendungen für Geschenke in Höhe von 500 Euro. Du erinnerst dich, dass Geschenke, die den Wert von 35 Euro pro Empfänger und Wirtschaftsjahr übersteigen, steuerlich vollkommen nicht abziehbar sind. In unserem Fall nehmen wir an, dass diese Grenze überschritten wurde und die 500 Euro somit vollständig hinzuzurechnen sind. Damit erhöht sich unsere Summe der Hinzurechnungen auf 600 Euro plus 500 Euro, also 1.100 Euro.

VisuellMit der Überschrift '2. Geschenke'. Zeige die Rechnung: '500,00 €'. Darunter: 'Aktuelle Summe der Hinzurechnungen: 600,00 € + 500,00 € = 1.100,00 €'.

4.Weiter geht es mit den Geldbußen. Die Muster-GmbH musste eine Geldbuße von 100 Euro zahlen. Geldbußen und Ordnungsgelder sind grundsätzlich nicht abziehbare Aufwendungen, da sie einen Strafcharakter haben und nicht der Erzielung von Einnahmen dienen. Daher müssen wir die vollen 100 Euro dem Handelsbilanzgewinn wieder hinzurechnen. Unsere Summe der Hinzurechnungen steigt damit auf 1.100 Euro plus 100 Euro, was 1.200 Euro ergibt. Bleib dran, wir sind auf einem guten Weg!

VisuellMit der Überschrift '3. Geldbußen'. Zeige die Rechnung: '100,00 €'. Darunter: 'Aktuelle Summe der Hinzurechnungen: 1.100,00 € + 100,00 € = 1.200,00 €'.

5.Jetzt kommen wir zur Gewerbesteuer. Für die Muster-GmbH fielen Gewerbesteueraufwendungen von 8.000 Euro an. Die Gewerbesteuer ist ebenfalls eine nicht abziehbare Betriebsausgabe bei der Körperschaftsteuer. Das bedeutet, die gesamten 8.000 Euro müssen wir wieder hinzurechnen. Denk daran, dass dies eine wichtige Korrektur ist, die oft übersehen wird. Unsere Zwischensumme der Hinzurechnungen beträgt nun 1.200 Euro plus 8.000 Euro, also 9.200 Euro.

VisuellMit der Überschrift '4. Gewerbesteuer'. Zeige die Rechnung: '8.000,00 €'. Darunter: 'Aktuelle Summe der Hinzurechnungen: 1.200,00 € + 8.000,00 € = 9.200,00 €'.

6.Als Nächstes betrachten wir die Körperschaftsteuer. Die Muster-GmbH hat 15.000 Euro Körperschaftsteuer gezahlt. Auch die Körperschaftsteuer selbst ist eine nicht abziehbare Aufwendung. Es wäre ja ein Zirkelschluss, wenn man die Steuer, die man berechnen will, vorher als Ausgabe abziehen könnte. Daher müssen wir die vollen 15.000 Euro wieder dem Gewinn hinzurechnen. Unsere Summe der Hinzurechnungen steigt somit auf 9.200 Euro plus 15.000 Euro, was 24.200 Euro ergibt. Wir nähern uns dem Ende der Korrekturen!

VisuellMit der Überschrift '5. Körperschaftsteuer'. Zeige die Rechnung: '15.000,00 €'. Darunter: 'Aktuelle Summe der Hinzurechnungen: 9.200,00 € + 15.000,00 € = 24.200,00 €'.

7.Der letzte Posten, den wir korrigieren müssen, ist eine verdeckte Gewinnausschüttung, kurz vGA, in Höhe von 10.000 Euro. Eine vGA liegt vor, wenn ein Vorteil an einen Gesellschafter gewährt wird, der ein ordentlicher und gewissenhafter Geschäftsleiter einem Nichtgesellschafter nicht gewährt hätte. Solche vGA sind steuerlich nicht abziehbar und müssen außerbilanziell dem Gewinn wieder hinzugerechnet werden. Mit diesen 10.000 Euro erhöhen sich unsere Hinzurechnungen auf 24.200 Euro plus 10.000 Euro, also 34.200 Euro. Damit sind alle Korrekturen erfasst.

VisuellMit der Überschrift '6. Verdeckte Gewinnausschüttung (vGA)'. Zeige die Rechnung: '10.000,00 €'. Darunter: 'Aktuelle Summe der Hinzurechnungen: 24.200,00 € + 10.000,00 € = 34.200,00 €'.

8.Super, wir haben alle Korrekturen vorgenommen! Die Summe unserer Hinzurechnungen beträgt 34.200 Euro. Um den Steuerbilanzgewinn zu ermitteln, addieren wir diese Summe zum Handelsbilanzgewinn von 150.000 Euro. Der Steuerbilanzgewinn der Muster-GmbH beträgt somit 150.000 Euro plus 34.200 Euro, also 184.200 Euro. Dies ist die Bemessungsgrundlage für die Körperschaftsteuer. Ein häufiger Fehler ist das Vergessen der partiellen Nichtabziehbarkeit bei Bewirtung oder die Verwechslung von voll und teilweise nicht abziehbaren Aufwendungen. Denk an unseren Rohdiamanten: Wir haben die 'Verunreinigungen' entfernt und den wahren Wert für die Besteuerung freigelegt. Du bist der 'Schleifer', der diese Korrekturen vornimmt!

VisuellMit der vollständigen Berechnung: 'Handelsbilanzgewinn: 150.000,00 €'. Darunter die Liste der Hinzurechnungen: 'Bewirtungsaufwendungen (30%): 600,00 €', 'Geschenke: 500,00 €', 'Geldbußen: 100,00 €', 'Gewerbesteuer: 8.000,00 €', 'Körpersc…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Nicht abziehbare Aufwendungen mindern den handelsrechtlichen Gewinn, sind aber steuerlich nicht oder nur teilweise anerkannt. Sie sind entscheidend für die korrekte Ermittlung des zu versteuernden Einkommens bei der Körperschaftsteuer.

EINLEITUNG

Nicht abziehbare Aufwendungen sind ein zentrales Thema bei der Ermittlung des zu versteuernden Einkommens von Körperschaften. Sie beeinflussen maßgeblich den Steuerbilanzgewinn und sind entscheidend für die korrekte Berechnung der Körperschaftsteuer.

KERNPUNKTE

Nicht abziehbare Aufwendungen sind Betriebsausgaben, die steuerlich nicht anerkannt werden. Zu den wichtigsten Rechtsgrundlagen gehören § 10 KStG, § 4 Absatz 5 EStG und § 8 Absatz 3 Satz 2 KStG. Typische nicht abziehbare Aufwendungen sind Bewirtungskosten (30% nicht abziehbar), Geschenke über 35 Euro, Geldbußen und Steuern vom Einkommen.

PRAXISBEZUG

In der Praxis müssen Steuerfachangestellte den Handelsbilanzgewinn um nicht abziehbare Aufwendungen korrigieren. Beispiel: Ein Handelsbilanzgewinn von 150.000 Euro wird durch Hinzurechnung von 34.200 Euro an nicht abziehbaren Aufwendungen auf einen Steuerbilanzgewinn von 184.200 Euro korrigiert.

FAZIT

Nicht abziehbare Aufwendungen sind entscheidend für die korrekte Steuererklärung. Sie verhindern Missbrauch und sichern die Gleichbehandlung aller Steuerpflichtigen. Ein tiefes Verständnis dieser Aufwendungen ist essenziell für die Praxis.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Schema zur Ermittlung des zu versteuernden Einkommens – einfach erklärt

Das Schema zur Ermittlung des zu versteuernden Einkommens ist eine feste Abfolge von Schritten, um aus den verschiedenen Einkunftsarten das letztendliche Einkommen zu bestimmen, das der Einkommensteue

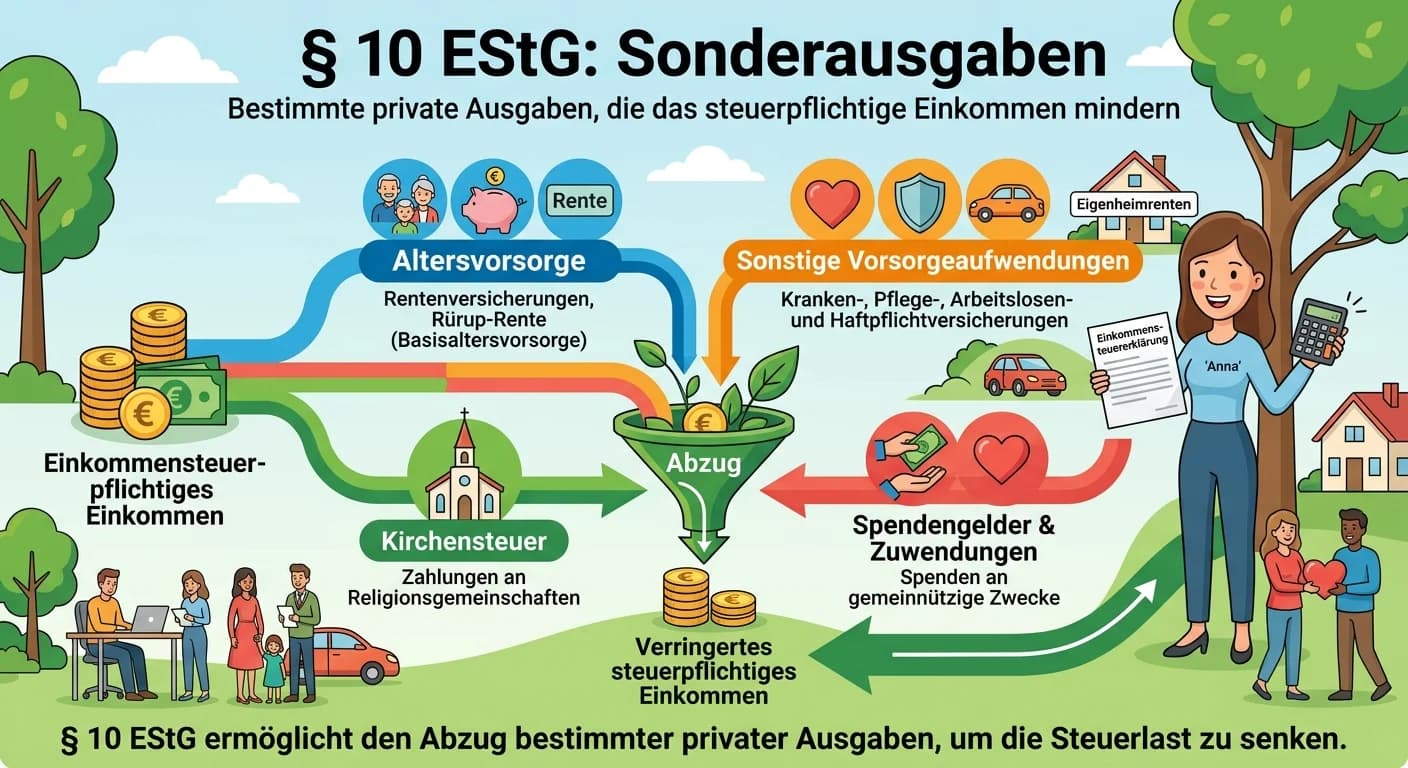

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Sonderausgaben Definition & Beispiele – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die der Gesetzgeber steuerlich begünstigt, obwohl sie nicht direkt der Einkommenserzielung dienen. Sie werden vom Gesamtbetrag der Einkünfte abgezogen u

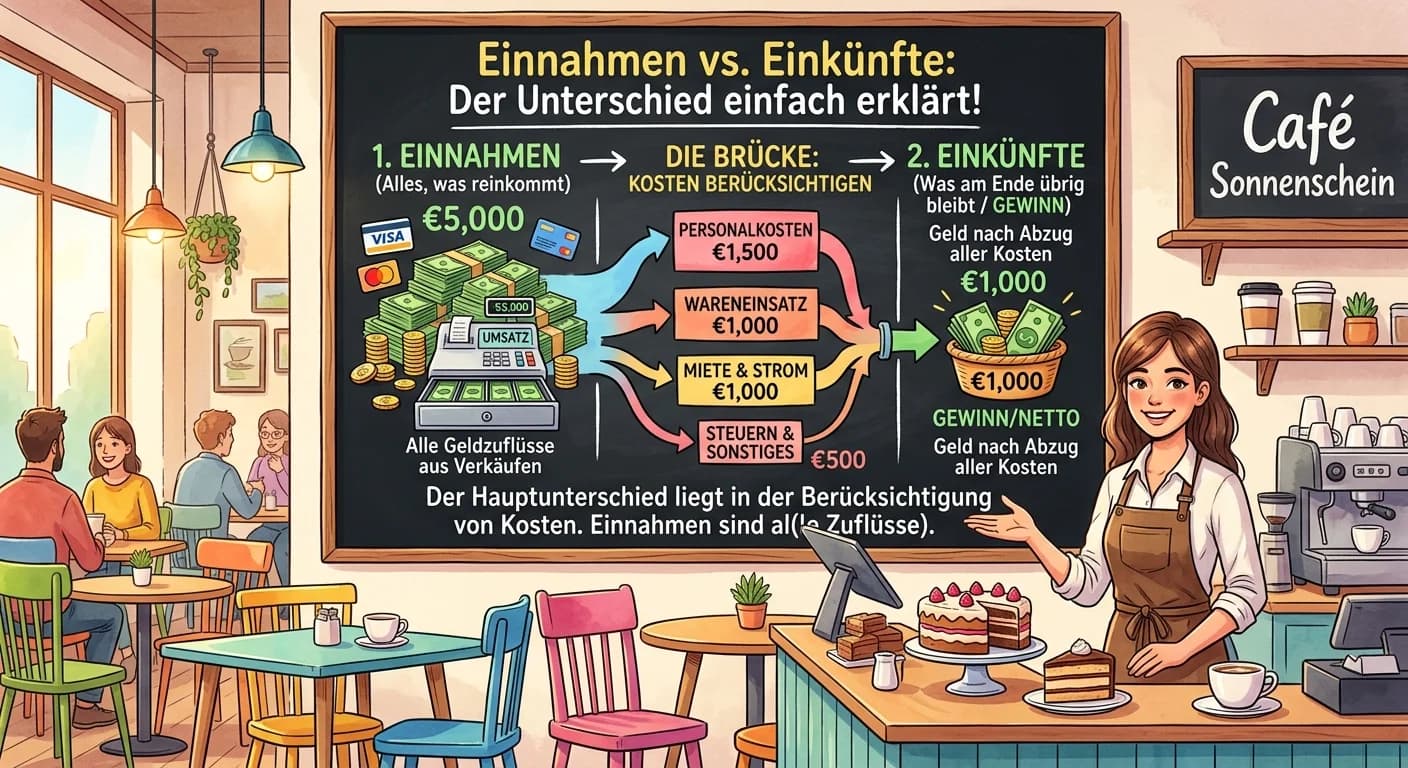

Steuerfachangestellte: Einnahmen vs. Einkünfte – der Unterschied einfach erklärt

Der Hauptunterschied liegt in der Berücksichtigung von Kosten. Einnahmen sind alle zugeflossenen Werte (Geld oder geldwerte Vorteile), also der Bruttobetrag. Einkünfte hingegen sind der Betrag, der na

Lernthemen aus anderen Ausbildungen

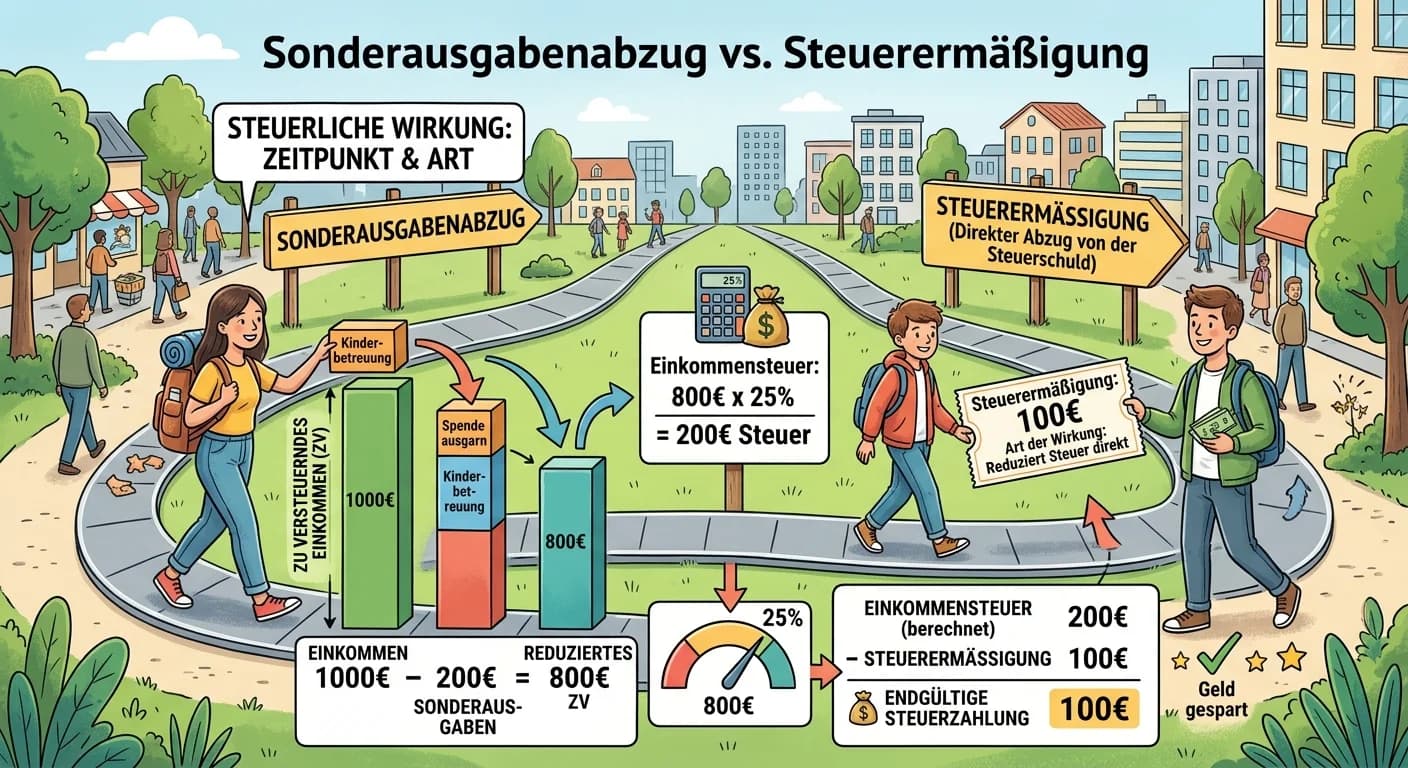

Steuerfachangestellte: Steuerermäßigung vs. Sonderausgabenabzug – einfach erklärt

Der Hauptunterschied liegt im Zeitpunkt und der Art der steuerlichen Wirkung. Sonderausgaben mindern das zu versteuernde Einkommen, bevor die Steuer berechnet wird. Steuerermäßigungen hingegen werden

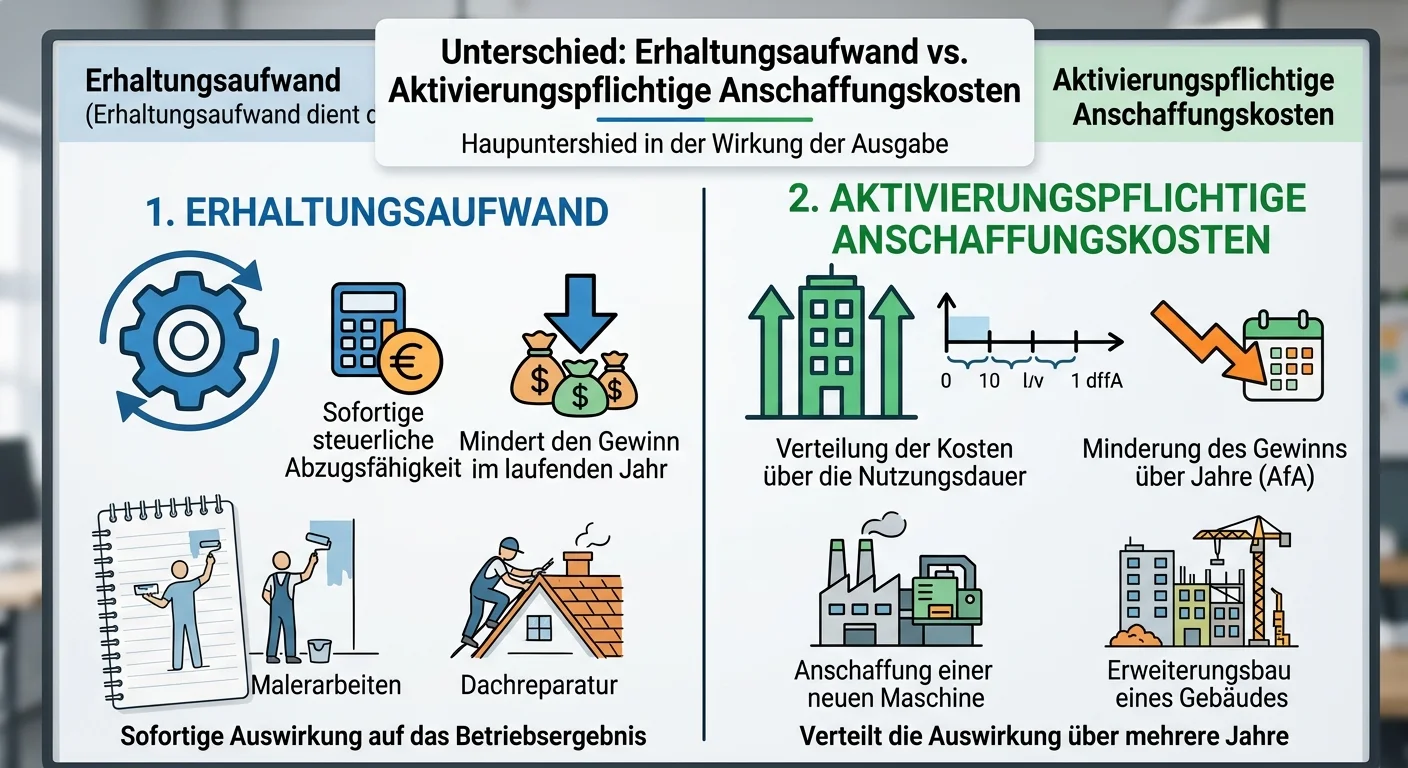

Steuerfachangestellte: Unterscheiden Sie zwischen Erhaltungsaufwand und aktivierun – einfach erklärt

Der Hauptunterschied liegt in der Wirkung der Ausgabe: Erhaltungsaufwand dient dazu, einen Vermögensgegenstand in seinem ursprünglichen Zustand zu erhalten oder wiederherzustellen. Er wird sofort als

Steuerfachangestellte: Nicht abzugsfähige Betriebsausgaben Beispiele – einfach erklärt

Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sein können, vom Gesetzgeber aber explizit vom steuerlichen Abzug ausgeschlossen oder nur eingeschränkt zugelasse

Steuerfachangestellte: Hinzurechnungen und Kürzungen bei der Gewerbesteuer – einfach erklärt

Hinzurechnungen und Kürzungen sind Anpassungen des steuerlichen Gewinns, um den Gewerbeertrag zu ermitteln. Hinzurechnungen addieren bestimmte Aufwendungen, die aus gewerbesteuerlicher Sicht nicht abz