Lernmodul

Anschaffungs- und Herstellungskosten als Bewertungsobergrenze

Zentrale Bewertungsmaßstäbe.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Anschaffungswertprinzip bei Wirtschaftsgütern – einfach erklärt

Das Anschaffungswertprinzip besagt, dass ein Wirtschaftsgut höchstens mit seinen Anschaffungskosten in der Bilanz angesetzt werden darf. Es ist ein zentrales Bewertungsprinzip im Handels- und Steuerre

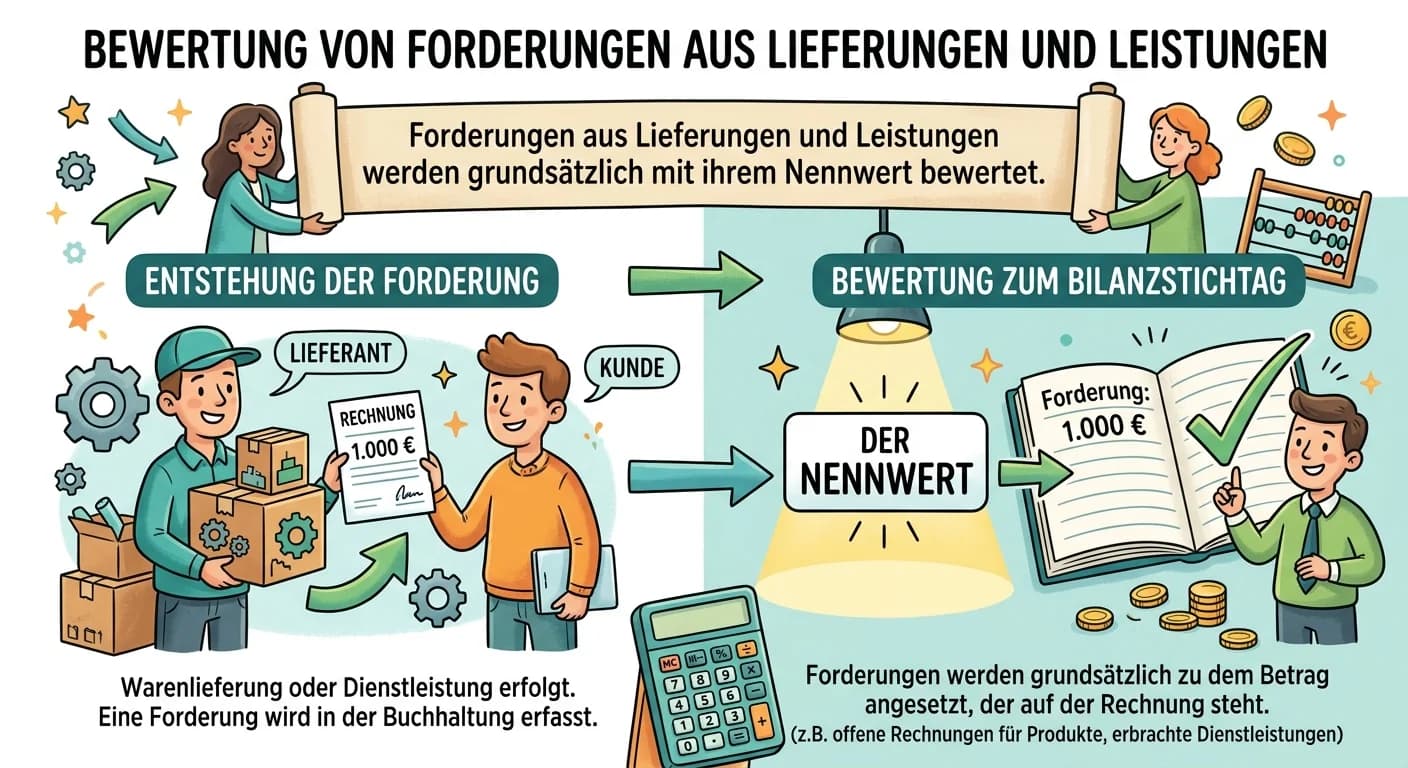

Steuerfachangestellte: Forderungsbewertung Lieferungen Leistungen – einfach erklärt

Forderungen aus Lieferungen und Leistungen werden grundsätzlich mit ihrem Nennwert angesetzt. Aufgrund des kaufmännischen Vorsichtsprinzips (Imparitätsprinzip) müssen jedoch alle vorhersehbaren Risike

Industriekaufmann: Anschaffungswertprinzip im Handelsrecht – einfach erklärt

Das Anschaffungswertprinzip ist ein grundlegender Bilanzierungsgrundsatz im Handelsrecht (§ 253 Abs. 1 HGB). Es besagt, dass Vermögensgegenstände höchstens mit ihren Anschaffungs- oder Herstellungskos

Industriekaufmann: Niederstwertprinzip bei Vermögensbewertung im Handelsrecht – einfach erklärt

Das Niederstwertprinzip ist ein zentraler Grundsatz der kaufmännischen Bewertung im Handelsrecht. Es besagt, dass Vermögensgegenstände in der Bilanz höchstens mit ihren Anschaffungs- oder Herstellungs

Lernthemen aus anderen Ausbildungen

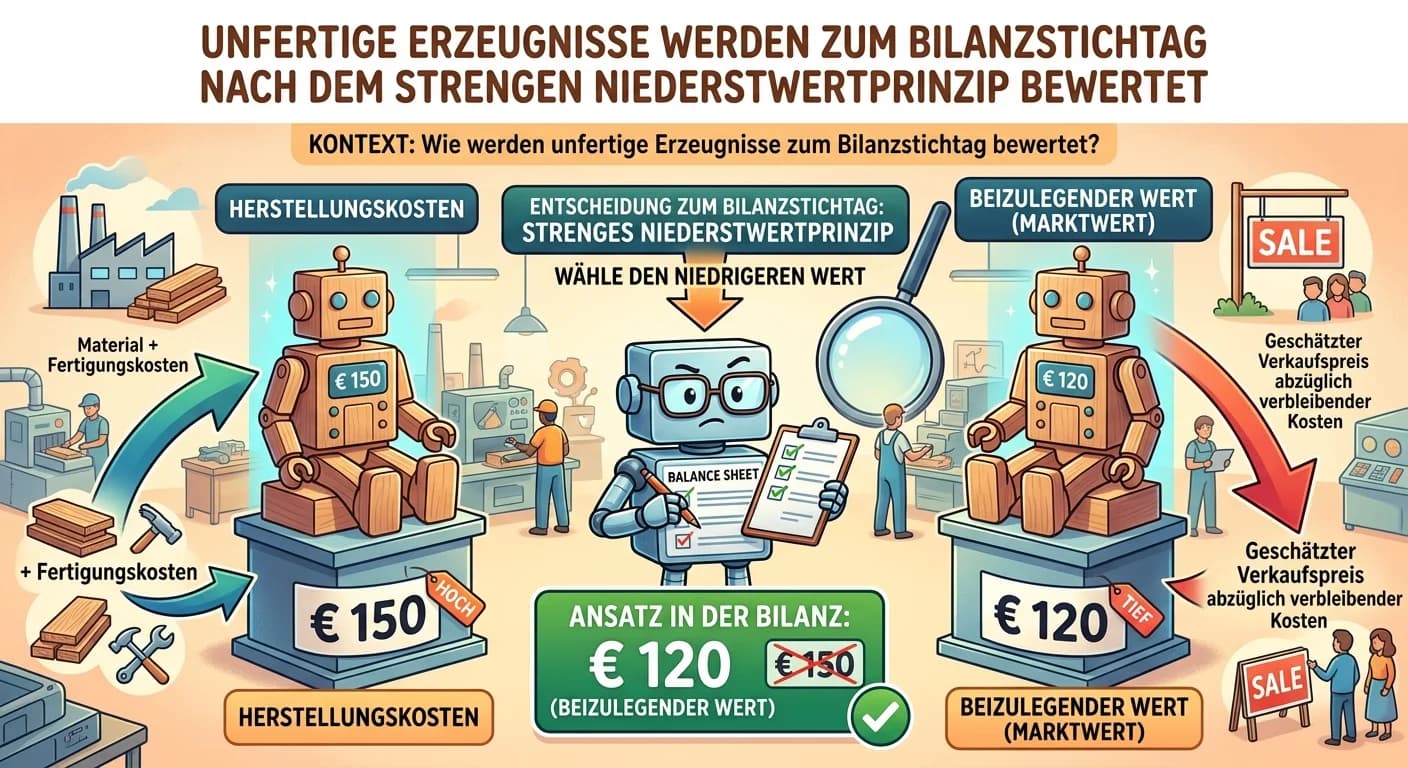

Steuerfachangestellte: Unfertige Erzeugnisse zum Bilanzstichtag bewerten – einfach erklärt

Unfertige Erzeugnisse werden zum Bilanzstichtag nach dem strengen Niederstwertprinzip bewertet. Das bedeutet, sie dürfen höchstens mit ihren Herstellungskosten angesetzt werden. Diese umfassen Materia

Büromanagement: Abgrenzung von Aufwendungen und Kosten für das Betriebsergebnis – einfach erklärt

Die Abgrenzung von Aufwendungen und Kosten ist entscheidend, um ein realistisches und unverfälschtes Bild des eigentlichen Betriebsergebnisses zu erhalten. Nur so kann der Erfolg der betrieblichen Lei

Industriekaufmann: Herstellkosten vs. Anschaffungskosten – einfach erklärt

Anschaffungskosten sind alle Aufwendungen, die anfallen, um einen Vermögensgegenstand zu erwerben und ihn betriebsbereit zu machen. Herstellkosten hingegen umfassen alle Kosten, die bei der Produktion

Industriekaufmann: Wirtschaftliche Bewertung von Lösungsvarianten – einfach erklärt

Die wirtschaftliche Bewertung von Lösungsvarianten bedeutet, dass du nicht nur die direkten Anschaffungskosten betrachtest, sondern auch den erwarteten Nutzen, die Risiken und die langfristigen Auswir