Lernmodul

Geldwäscheprävention im Alltag

Erkennen und Melden verdächtiger Transaktionen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu diesem wichtigen Modul auf deiner IHK-Lernplattform! Heute tauchen wir in ein Thema ein, das für jeden Bankkaufmann und jede Bankkauffrau von entscheidender Bedeutung ist: die Geldwäscheprävention im Alltag. Wir zeigen dir, wie du verdächtige Transaktionen erkennst und korrekt meldest, um nicht nur deine Bank, sondern die gesamte Gesellschaft zu schützen. Mach dich bereit, dein Wissen zu erweitern und prüfungssicher zu werden!

Lernziele

- Du kannst die gesetzlichen Grundlagen und Sorgfaltspflichten der Geldwäscheprävention benennen und ihre Bedeutung für Banken erklären.

- Du bist in der Lage, typische Indikatoren für Geldwäsche und Terrorismusfinanzierung zu erkennen und den korrekten Ablauf einer Verdachtsmeldung zu beschreiben.

- Du verstehst die Rolle des 'Tipping-Off'-Verbots und die Konsequenzen bei Nichteinhaltung der Präventionspflichten im Bankalltag.

1.Stell dir die Geldwäscheprävention wie ein Frühwarnsystem für die Bank vor. Jeder Bankkaufmann ist ein Sensor in diesem System. Wenn ein Sensor – also du – ungewöhnliche Aktivitäten registriert, wird ein Signal ausgelöst. Dieses Signal wird dann von der Zentrale, dem Geldwäschebeauftragten und der FIU, analysiert, um größere Schäden zu verhindern. Deine Aufmerksamkeit schützt nicht nur die Bank, sondern die gesamte Gesellschaft. Aber was genau ist Geldwäscheprävention? Sie umfasst alle Maßnahmen, die verhindern sollen, dass illegal erworbene Vermögenswerte in den legalen Finanz- und Wirtschaftskreislauf eingeschleust werden. Das Ziel ist klar: Wir wollen die Finanzierung von Kriminalität und Terrorismus stoppen. Als Bankkaufleute ist es unsere tägliche Aufgabe, verdächtige Muster zu erkennen und so aktiv zur Bekämpfung der organisierten Kriminalität und Terrorismusfinanzierung beizutragen.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Bankfiliale, in der ein aufmerksamer Bankmitarbeiter hinter einem Schalter sitzt und den Bildschirm mit Finanztransaktionen beobachtet, während im Hintergrund ein Frühwarnsystem mit blin…

2.Die Basis unserer Arbeit bildet das Geldwäschegesetz, kurz GwG. Es ist das zentrale Gesetz in Deutschland, das uns als Finanzinstitute umfassende Sorgfaltspflichten auferlegt. Diese Pflichten sind nicht nur eine Empfehlung, sondern gesetzlich bindend und dienen der Verhinderung von Geldwäsche und Terrorismusfinanzierung. Wichtig zu wissen ist, dass das GwG auf den **EU-Geldwäscherichtlinien** basiert, die einen europaweiten Standard setzen und von Deutschland in nationales Recht umgesetzt werden. Dadurch gewährleisten wir eine kohärente und effektive Bekämpfung von Finanzkriminalität über Ländergrenzen hinweg. Eine ganz wichtige Instanz in diesem System ist die Financial Intelligence Unit, die FIU. Sie ist die zentrale Meldestelle für alle Geldwäscheverdachtsfälle in Deutschland und beim Zoll angesiedelt. Die FIU sammelt und analysiert die Meldungen, um kriminelle Netzwerke aufzudecken und zu zerschlagen. Wenn wir uns nicht an diese Vorschriften halten, drohen nicht nur unserer Bank hohe Bußgelder und Reputationsschäden, sondern auch uns als Mitarbeitern können persönliche Konsequenzen bis hin zu strafrechtlicher Verfolgung entstehen.

VisuellTitel 'Rechtliche Grundlagen der Geldwäscheprävention'. Zeige ein großes Logo des Geldwäschegesetzes (GwG), daneben ein Symbol für die EU (z.B. Sterne im Kreis) mit der Aufschrift 'EU-Geldwäscherichtlinien'. Füge ein Piktogramm des Zolls…

3.Im Herzen der Geldwäscheprävention steht das sogenannte Know Your Customer-Prinzip, kurz KYC. Das bedeutet: Wir müssen unsere Kunden kennen! Das GwG verpflichtet uns zu weitreichenden Sorgfaltspflichten, die den Grundpfeiler unserer präventiven Arbeit bilden. Dazu gehört zunächst die **Identifizierungspflicht**: Wir müssen die Identität unserer Vertragspartner und gegebenenfalls der wirtschaftlich Berechtigten genau feststellen und überprüfen. Weiterhin müssen wir den **Geschäftszweck abklären**: Wir fragen nach dem Grund und der beabsichtigten Art der Geschäftsbeziehung, um deren Plausibilität zu bewerten. Ganz wichtig ist auch die **kontinuierliche Überwachung**. Das heißt, wir beobachten die Geschäftsbeziehung und die Transaktionen laufend, um Abweichungen vom normalen Muster frühzeitig zu erkennen. Ein weiterer, zentraler Pfeiler ist das **Risikomanagement**. Hierbei erstellen wir eine umfassende Risikoanalyse und implementieren interne Sicherungssysteme, um Risiken zu minimieren.

VisuellTitel 'Wichtige Sorgfaltspflichten nach GwG für Banken und Rolle des Geldwäschebeauftragten'. Liste auf: 1. Identifizierungspflicht (mit Symbol eines Ausweises), 2. Abklärung des Geschäftszwecks (mit Symbol einer Lupe auf Dokumenten), 3.…

4.Wie erkennen wir nun verdächtige Muster? Es gibt eine Reihe von sogenannten 'Red Flags', also Indikatoren, die auf Geldwäsche oder Terrorismusfinanzierung hindeuten können. Achte auf auffälliges Kundenverhalten: Ist der Kunde nervös, widersprüchlich oder unkooperativ bei Nachfragen? Lehnt er die Angabe von Informationen ab oder liefert unglaubwürdige Erklärungen? Versucht er vielleicht, die Identifizierung zu umgehen oder viele kleine statt einer großen Transaktion durchzuführen, was wir auch Smurfing nennen? Auch plötzliche, unerklärliche Veränderungen im Transaktionsverhalten, wie hohe Bareinzahlungen ohne ersichtlichen Grund, sind Warnsignale. Bei den Transaktionsmustern sollten wir auf große Bareinzahlungen oder -abhebungen achten, die nicht zum bekannten Profil passen, häufige Überweisungen an oder von Hochrisikoländern, komplexe Transaktionsketten ohne erkennbaren wirtschaftlichen Zweck oder die schnelle Weiterleitung von Geldern nach Eingang. Auch die Verwendung von Drittkonten, Strohmännern oder auffällige, nicht nachvollziehbare Transaktionen mit Kryptowährungen sind kritisch.

VisuellTitel 'Indikatoren für verdächtige Transaktionen und Verhaltensweisen ('Red Flags')'. Unterteile in zwei Spalten: 'Kundenverhalten' und 'Transaktionsmuster'. Liste in jeder Spalte die genannten Punkte mit passenden, kleinen Piktogrammen…

5.Wenn du eine 'Red Flag' siehst und den Verdacht hast, dass etwas nicht stimmt, ist der Ablauf einer Verdachtsmeldung klar geregelt. Zuerst erkennst du als Mitarbeiter den Verdachtsfall, zum Beispiel durch eine ungewöhnliche Transaktion oder ein auffälliges Verhaltensmuster. Dann dokumentierst du deine Beobachtungen und alle relevanten Kundendaten sorgfältig. Der nächste Schritt ist die interne Meldung an den Geldwäschebeauftragten deiner Bank. Er ist der zentrale Ansprechpartner und Experte in solchen Fällen. Der Geldwäschebeauftragte prüft den Sachverhalt eingehend. Wenn sich der Verdacht bestätigt, erfolgt die Meldung an die Financial Intelligence Unit, die FIU, über das elektronische Meldeportal goAML. Gegebenenfalls werden dann weitere interne Maßnahmen eingeleitet, wie das Sperren von Konten oder das Zurückhalten von Transaktionen, immer unter strenger Beachtung des 'Tipping-Off'-Verbots.

VisuellTitel 'Ablauf einer Verdachtsmeldung im Bankalltag'. Zeige einen sechsstufigen Prozess als Flussdiagramm: 1. Erkennen des Verdachts (Augen-Symbol), 2. Dokumentation (Notizblock-Symbol), 3. Interne Meldung an Geldwäschebeauftragten (Pfeil…

6.Ein häufiger Fehler, den wir unbedingt vermeiden müssen, ist das Zögern oder sogar Unterlassen einer Verdachtsmeldung. Manchmal aus Angst vor falschen Anschuldigungen, dem Verlust eines Kunden oder dem sogenannten 'Tipping-Off'-Verbot. Aber merke dir: Die Meldepflicht nach dem GwG steht über dem Bankgeheimnis! Wenn du ordnungsgemäß meldest, bist du vor Haftung geschützt. Das 'Tipping-Off'-Verbot bedeutet, dass wir den Kunden oder Dritte nicht über eine Verdachtsmeldung oder geplante Ermittlungen informieren dürfen. Das ist entscheidend, um die Ermittlungen nicht zu gefährden. Eine unzureichende Dokumentation der Verdachtsmomente ist ebenfalls ein häufiger Fehler, der die Meldung erschwert oder unwirksam macht. Bei Nichteinhaltung der Geldwäschepräventionspflichten drohen nicht nur empfindliche Bußgelder für die Bank, sondern auch persönliche Konsequenzen für dich als Mitarbeiter – bis hin zu strafrechtlicher Verfolgung. Sei dir deiner Verantwortung bewusst und handle immer gesetzeskonform.

VisuellTitel 'Das 'Tipping-Off'-Verbot und Konsequenzen'. Zeige ein durchgestrichenes Sprechblasen-Symbol, das das 'Tipping-Off'-Verbot darstellt. Daneben ein Symbol für 'Häufiger Fehler' (z.B. ein rotes X). Liste darunter die Konsequenzen auf:…

7.Du siehst, die Geldwäscheprävention ist ein komplexes, aber immens wichtiges Feld in deinem Berufsalltag als Bankkaufmann oder Bankkauffrau. Es geht nicht nur darum, Gesetze einzuhalten, sondern aktiv dazu beizutragen, Kriminalität zu bekämpfen und unsere Gesellschaft sicherer zu machen. Deine Aufmerksamkeit, dein Wissen über die 'Red Flags' und deine Bereitschaft, den Meldeprozess korrekt einzuhalten, sind dabei entscheidend. Für die IHK-Prüfung ist es wichtig, dass du nicht nur die Definitionen und Gesetze kennst, sondern auch den praktischen Ablauf einer Verdachtsmeldung und die konkreten Sorgfaltspflichten der Bank. Übe, typische Fälle zu erkennen und die richtigen Schritte zu benennen. Merke dir die Rolle der FIU, die Bedeutung der EU-Richtlinien und das 'Tipping-Off'-Verbot. Sei ein wachsamer Sensor im Frühwarnsystem deiner Bank – schütze dich, deine Bank und unsere Gesellschaft!

VisuellGeneriere ein fotorealistisches Bild: Eine junge, selbstbewusste Bankkauffrau sitzt an ihrem Schreibtisch in einer modernen Bankfiliale und lächelt freundlich, während sie einem Kunden gegenüber sitzt. Im Hintergrund sind digitale Anzeig…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Geldwäscheprävention ist entscheidend für Banken, um illegale Finanzströme zu verhindern. Bankkaufleute müssen verdächtige Transaktionen erkennen und korrekt melden, um die Gesellschaft zu schützen.

EINLEITUNG

Geldwäscheprävention ist ein zentrales Thema im Bankwesen, da sie dazu beiträgt, illegale Vermögenswerte aus dem Finanzsystem fernzuhalten. Jeder Bankkaufmann spielt eine wichtige Rolle im Frühwarnsystem der Bank, um Kriminalität und Terrorismusfinanzierung zu verhindern.

KERNPUNKTE

Das Geldwäschegesetz (GwG) legt die gesetzlichen Grundlagen und Sorgfaltspflichten für Banken fest, die auf den EU-Geldwäscherichtlinien basieren. Zu den Pflichten gehören die Identifizierungspflicht, die Abklärung des Geschäftszwecks und die kontinuierliche Überwachung von Transaktionen. Die Financial Intelligence Unit (FIU) ist die zentrale Meldestelle für Verdachtsfälle.

PRAXISBEZUG

Bankkaufleute müssen 'Red Flags' erkennen, wie z.B. ungewöhnliche Bareinzahlungen oder komplexe Transaktionsketten. Der Meldeprozess beginnt mit der internen Meldung an den Geldwäschebeauftragten, der bei Bestätigung des Verdachts die FIU informiert. Das 'Tipping-Off'-Verbot verhindert, dass Kunden über Ermittlungen informiert werden.

FAZIT

Geldwäscheprävention ist komplex, aber essenziell für die Sicherheit der Gesellschaft. Bankkaufleute müssen wachsam sein, um Kriminalität zu bekämpfen und die gesetzlichen Vorgaben einzuhalten.

Ähnliche Wiki-Artikel

Bankkaufmann: Geldwäschegesetz Pflichten für Banken – einfach erklärt

Das Geldwäschegesetz (GwG) legt Banken eine Reihe von Sorgfaltspflichten auf, um die Verschleierung illegaler Gelder zu verhindern. Dazu gehören die Identifizierung von Kunden, die Meldung verdächtige

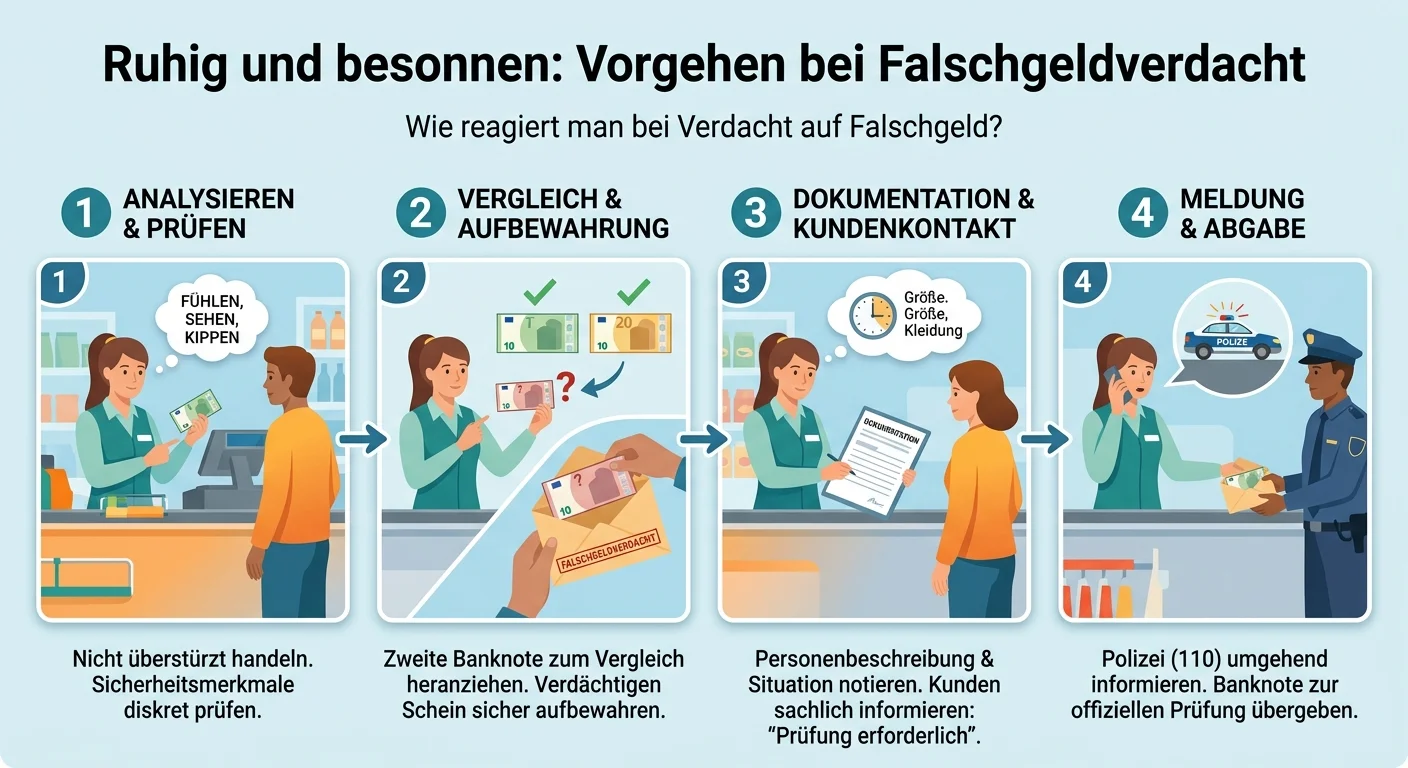

Einzelhandel: Falschgeld Verdacht erkennen und richtig reagieren – einfach erklärt

Bei Verdacht auf Falschgeld ist es entscheidend, ruhig und besonnen zu handeln. Der Schein darf weder angenommen noch an den Kunden zurückgegeben werden. Stattdessen musst du sofort die Polizei inform

Einzelhandel: Ladendiebstahl Verdacht – richtig reagieren – einfach erklärt

Bei einem Verdacht auf Ladendiebstahl ist es wichtig, ruhig und besonnen vorzugehen. Beobachte die Person diskret, sprich sie erst an, wenn sie den Kassenbereich ohne Bezahlung verlassen hat, und form

Schutz & Sicherheit: Korruptionsprävention im Unternehmen – einfach erklärt

Die Fachkraft für Schutz und Sicherheit trägt maßgeblich zur Korruptionsprävention bei, indem sie sowohl physische Sicherheitsmaßnahmen umsetzt als auch eine wichtige Rolle bei der Sensibilisierung de

Lernthemen aus anderen Ausbildungen

Büromanagement: Digitale Medien zur Überwachung von Zahlungsströmen nutzen – einfach erklärt

Digitale Medien revolutionieren die Überwachung von Zahlungsströmen, indem sie Echtzeitdaten, Automatisierung und verbesserte Analysemöglichkeiten bieten. Statt manueller Abgleiche ermöglichen moderne

Schutz & Sicherheit: Teammitglied gibt Infos an Kriminelle weiter – einfach erklärt

Wenn du den Verdacht hast, dass ein Teammitglied Informationen an Kriminelle weitergibt, ist höchste Vorsicht und Professionalität geboten. Es ist entscheidend, Ruhe zu bewahren, diskret vorzugehen un

Büromanagement: Maßnahmen zur Suchtprävention im Betrieb – einfach erklärt

Suchtprävention im Betrieb umfasst eine Reihe von Maßnahmen, die darauf abzielen, die Entstehung von Suchterkrankungen zu verhindern und betroffenen Mitarbeitenden frühzeitig und vertraulich Hilfe anz

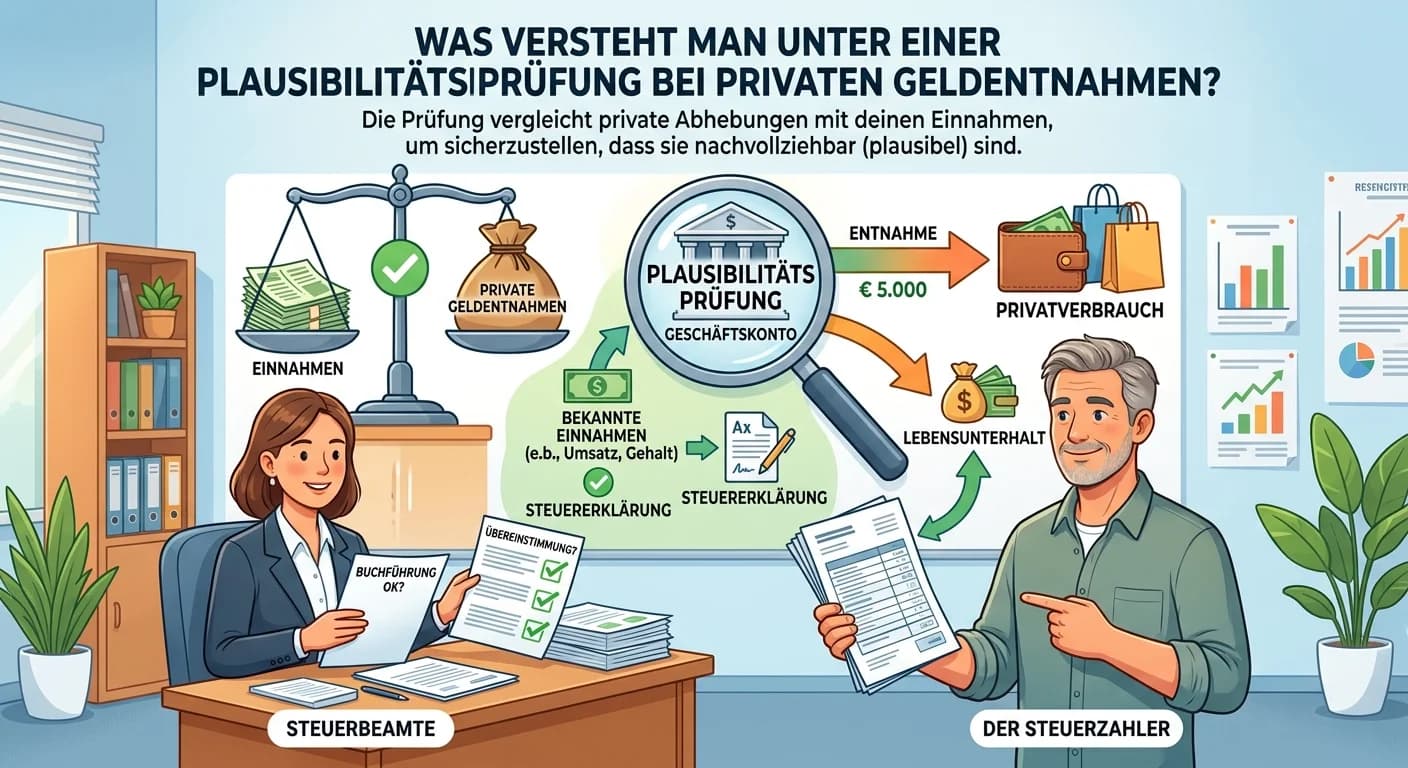

Steuerfachangestellte: Plausibilitätsprüfung privater Geldentnahmen – einfach erklärt

Eine Plausibilitätsprüfung bei privaten Geldentnahmen bedeutet, dass du als Steuerfachangestellte/r prüfst, ob der private Lebensstil eines Unternehmers durch seine versteuerten Einkünfte und sein bek