Lernmodul

Rechnungsprüfung

Rechnungen sachlich und rechnerisch kontrollieren.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Industriekaufleute! Heute tauchen wir in ein absolut wichtiges Thema ein: die Rechnungsprüfung. Stell dir vor, du bist in deinem Ausbildungsbetrieb dafür verantwortlich, dass jede Zahlung korrekt ist und unser Unternehmen kein Geld verliert. Das ist keine Kleinigkeit, sondern ein entscheidender Schritt im Beschaffungsprozess, der unser Unternehmen vor Fehlern und finanziellen Einbußen schützt.

Lernziele

- Du kannst Eingangsrechnungen systematisch auf sachliche und rechnerische Richtigkeit prüfen.

- Du bist in der Lage, Abweichungen zu erkennen und die notwendigen Korrekturschritte einzuleiten.

- Du verstehst die Bedeutung von Skontofristen und gesetzlichen Anforderungen (UStG, GoBD) für die Rechnungsprüfung und kannst diese anwenden.

1.Stell dir vor, du sitzt an deinem Schreibtisch und prüfst eine Eingangsrechnung. Plötzlich fällt dir auf: Die Menge der gelieferten Aluminiumprofile stimmt nicht mit der Bestellung überein! Was nun? Genau hier setzt die Rechnungsprüfung an. Sie ist unser Schutzschild gegen Fehlzahlungen, unnötige Kosten und rechtliche Probleme. Ohne eine sorgfältige Prüfung könnten wir für nicht gelieferte Ware bezahlen, zu hohe Preise akzeptieren oder wichtige Skontofristen verpassen. Das hätte direkte Auswirkungen auf unsere Liquidität und den Gewinn. Deshalb ist die Rechnungsprüfung ein essenzieller Bestandteil des Beschaffungsprozesses in unserem Industriebetrieb und deine Aufgabe als angehender Industriekaufmann oder Industriekauffrau.

VisuellGeneriere ein fotorealistisches Bild: Ein Azubi sitzt konzentriert an einem modernen Büroschreibtisch, vor ihm liegt eine ausgedruckte Rechnung und ein Tablet, auf dem eine digitale Bestellung angezeigt wird. Der Azubi zeigt mit dem Fing…

2.Die Rechnungsprüfung ist der systematische Prozess, bei dem wir alle eingehenden Rechnungen auf ihre sachliche und rechnerische Richtigkeit überprüfen. Das übergeordnete Ziel ist klar: Wir wollen sicherstellen, dass nur korrekte und berechtigte Forderungen beglichen werden. Dadurch vermeiden wir Fehlzahlungen, halten alle rechtlichen Vorschriften ein und gewährleisten eine korrekte Verbuchung in unserer Finanzbuchhaltung. Im Wesentlichen gliedern wir die Rechnungsprüfung in zwei Hauptbereiche, die wir uns gleich genauer ansehen werden: die sachliche und die rechnerische Prüfung. Diese Trennung hilft uns, systematisch vorzugehen und nichts zu übersehen.

VisuellTitel 'Definition und Ziele der Rechnungsprüfung'. Inhalte: 'Definition: Systematische Überprüfung von Eingangsrechnungen auf sachliche und rechnerische Richtigkeit.' 'Ziele: Vermeidung von Fehlzahlungen, Einhaltung rechtlicher Vorschrif…

3.Beginnen wir mit der sachlichen Rechnungsprüfung. Hier geht es darum, ob die in Rechnung gestellte Leistung oder Ware tatsächlich bestellt, geliefert und in der richtigen Qualität und Menge erbracht wurde. Wir prüfen also, ob der Inhalt der Rechnung mit der Realität übereinstimmt. Als Prüfkriterien dienen uns die Menge, Art, Qualität, der Liefertermin, die Vollständigkeit der Lieferung und ob es Beschädigungen gab. Dafür benötigen wir unbedingt Referenzdokumente wie unsere Bestellung, den Lieferschein und die Wareneingangsmeldung. Gegebenenfalls ziehen wir auch Qualitätsprüfprotokolle oder Leistungsnachweise hinzu. Typischerweise liegt die Verantwortung für diese Prüfung bei den Fachabteilungen wie Einkauf, Lager oder der Produktion, da sie den direkten Bezug zur Ware oder Leistung haben.

VisuellTitel 'Die Sachliche Rechnungsprüfung'. Inhalte: 'Ziel: Übereinstimmung von Bestellung, Lieferung/Leistung und Rechnungsinhalt prüfen.' 'Prüfkriterien: Menge, Art, Qualität, Liefertermin, Vollständigkeit, Beschädigungen.' 'Referenzdokume…

4.Nach der sachlichen Prüfung folgt die rechnerische Rechnungsprüfung. Hier überprüfen wir die Korrektheit aller Zahlenwerte und Berechnungen auf der Rechnung. Das umfasst die Einzelpreise, Mengenansätze, Rabatte, Skonti, Frachtkosten, den korrekten Umsatzsteuersatz und -betrag sowie die Gesamtsumme. Als Referenzdokumente dienen uns hier vor allem die Bestellung für die vereinbarten Preise, unsere Allgemeinen Geschäftsbedingungen für Skontobedingungen und das Umsatzsteuergesetz für den korrekten Steuersatz. Ein besonders wichtiger Punkt ist das Skonto: Ein Preisnachlass bei schneller Zahlung. Die Nutzung von Skonto ist entscheidend für die Liquidität und Kostenersparnis unseres Unternehmens. Wenn wir Rechnungen fristgerecht mit Skontoabzug zahlen, sparen wir bares Geld, das uns sonst entgehen würde. Die rechnerische Prüfung liegt meist in der Verantwortung der Buchhaltung oder des Einkaufs.

VisuellTitel 'Die Rechnerische Rechnungsprüfung'. Inhalte: 'Ziel: Korrektheit aller Zahlenwerte und Berechnungen prüfen.' 'Prüfkriterien: Einzelpreise, Rabatte, Skonti, Frachtkosten, Umsatzsteuer, Endsumme.' 'Referenzdokumente: Bestellung (Prei…

5.Um die Rechnungsprüfung effektiv durchzuführen, folgen wir einem systematischen Ablauf. Zuerst erfolgt der Rechnungseingang und die Erfassung, oft digitalisiert. Dann ordnen wir die Rechnung dem passenden Bestellvorgang zu. Es folgt die sachliche Prüfung, bei der wir die Rechnungspositionen mit Bestellung, Lieferschein und Wareneingangsmeldung abgleichen. Danach kommt die rechnerische Prüfung, bei der wir alle Zahlen kontrollieren. Werden Abweichungen festgestellt, müssen diese sofort geklärt werden, entweder mit dem Lieferanten oder intern mit der zuständigen Fachabteilung. Erst nach erfolgreicher Klärung erfolgt die Freigabe zur Zahlung und die Kontierung sowie Verbuchung in der Finanzbuchhaltung. Dabei überwachen wir stets die Zahlungsfristen, um Skonto optimal zu nutzen. Zum Schluss wird die Rechnung gemäß den gesetzlichen Aufbewahrungsfristen, insbesondere den GoBD, archiviert, um die Nachvollziehbarkeit und Prüfbarkeit jederzeit zu gewährleisten.

VisuellTitel 'Der systematische Ablauf der Rechnungsprüfung'. Visualisiere die Prozessschritte als Flussdiagramm oder nummerierte Liste: '1. Rechnungseingang', '2. Zuordnung', '3. Sachliche Prüfung', '4. Rechnerische Prüfung', '5. Klärung von A…

6.Lass uns das Ganze an einem konkreten Beispiel durchrechnen. Wir prüfen eine Rechnung für 350 kg Aluminiumprofile, bestellt zu 15,20 € pro kg. Ein Mengenrabatt von 2,5 % wurde vereinbart und es fallen 85 € Frachtkosten an. Bei Zahlung innerhalb von 14 Tagen gibt es 3 % Skonto. Der Umsatzsteuersatz beträgt 19 %. Zuerst der Netto-Warenwert: 350 kg mal 15,20 € pro kg ergibt 5.320,00 €. Davon ziehen wir den Rabatt ab: 5.320,00 € mal 2,5 % sind 133,00 €. Der Warenwert nach Rabatt beträgt also 5.187,00 €. Addieren wir die Frachtkosten von 85,00 €, erhalten wir einen Netto-Gesamtbetrag von 5.272,00 €. Darauf schlagen wir die Umsatzsteuer von 19 %: 5.272,00 € mal 0,19 sind 1.001,68 €. Der Brutto-Gesamtbetrag der Rechnung sollte somit 6.273,68 € betragen. Wenn wir fristgerecht zahlen, ziehen wir 3 % Skonto vom Brutto-Gesamtbetrag ab: 6.273,68 € mal 0,03 sind 188,21 €. Unser tatsächlicher Zahlungsbetrag reduziert sich dann auf 6.085,47 €. Das ist eine erhebliche Ersparnis!

VisuellTitel 'Rechenbeispiel: Aluminiumprofile'. Zeige die einzelnen Rechenschritte klar und strukturiert mit den Zahlen aus dem Briefing: '1. Netto-Warenwert: 350 kg * 15,20 € = 5.320,00 €', '2. Rabatt (2,5 %): 5.320,00 € * 0,025 = 133,00 €',…

7.Ein häufiger Fehler in der Praxis ist die unzureichende sachliche Prüfung. Oft wird nur der Rechnungsbetrag mit dem Bestellwert verglichen, ohne die tatsächliche Lieferung, also Menge, Qualität oder mögliche Beschädigungen, zu kontrollieren. Ein weiterer Klassiker ist das Übersehen von Skontofristen durch zu späte Bearbeitung. Das kostet uns bares Geld und beeinträchtigt unsere Liquidität. Stell dir vor, du bestellst privat ein neues Möbelstück. Wenn es geliefert wird, prüfst du doch auch, ob es das richtige Modell ist und unbeschädigt ankam, bevor du die Rechnung bezahlst. Würdest du nur den Endbetrag zahlen, ohne zu prüfen, könntest du viel Geld verlieren. Genauso ist es im Unternehmen! Um diese Fehler zu vermeiden, ist ein systematisches Vorgehen und ein gutes Fristenmanagement unerlässlich.

VisuellGeneriere ein fotorealistisches Bild: Ein frustrierter Azubi sitzt vor einem Stapel Rechnungen und einem Computerbildschirm, der eine Fehlermeldung oder eine überschrittene Skontofrist anzeigt. Im Hintergrund ein chaotischer Schreibtisch…

8.Zum Abschluss noch ein Blick auf die gesetzlichen Anforderungen und ein wichtiger Prüfungstipp. Für den Vorsteuerabzug sind bestimmte Pflichtangaben auf Rechnungen gemäß § 14 UStG unerlässlich. Dazu gehören der vollständige Name und die Anschrift beider Parteien, die Steuernummer oder USt-ID des leistenden Unternehmers, das Ausstellungsdatum, eine fortlaufende Rechnungsnummer, Menge und Art der Leistung, der Zeitpunkt der Lieferung, das nach Steuersätzen aufgeschlüsselte Entgelt, der Steuersatz und der Steuerbetrag. Die GoBD wiederum fordern eine nachvollziehbare und prüfbare Rechnungsprüfung sowie die ordnungsgemäße Archivierung. Für die IHK-Prüfung gilt: Gehe bei fehlerhaften Rechnungen immer systematisch vor: Zuerst die sachliche Prüfung, dann die rechnerische. Dokumentiere jeden Prüfschritt und jede Abweichung klar. So bist du auf der sicheren Seite und vermeidest Fehler, die teuer werden können. Die Rechnungsprüfung ist somit ein Kernbereich deiner Ausbildung, der dich fit für die Praxis macht!

VisuellTitel 'Gesetzliche Anforderungen und Prüfungstipps'. Inhalte: 'Wichtige Pflichtangaben auf Rechnungen (§ 14 UStG) für den Vorsteuerabzug (Liste der Punkte).' 'Bedeutung der GoBD: Ordnungsmäßigkeit der Buchführung, Nachvollziehbarkeit.' '…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Rechnungsprüfung ist ein entscheidender Schritt im Beschaffungsprozess, der sicherstellt, dass Zahlungen korrekt und rechtzeitig erfolgen. Sie schützt das Unternehmen vor Fehlzahlungen und gewährleistet die Einhaltung gesetzlicher Anforderungen. Die Prüfung umfasst die sachliche und rechnerische Kontrolle von Eingangsrechnungen.

EINLEITUNG

Die Rechnungsprüfung ist ein wesentlicher Bestandteil des Beschaffungsprozesses in Unternehmen. Sie stellt sicher, dass nur korrekte und berechtigte Forderungen beglichen werden, was das Unternehmen vor finanziellen Verlusten schützt und die Liquidität sichert.

KERNPUNKTE

Die Rechnungsprüfung gliedert sich in zwei Hauptbereiche: die sachliche und die rechnerische Prüfung. Die sachliche Prüfung überprüft, ob die in Rechnung gestellte Ware oder Leistung tatsächlich bestellt, geliefert und in der richtigen Qualität und Menge erbracht wurde. Die rechnerische Prüfung kontrolliert die Korrektheit aller Zahlenwerte, wie Einzelpreise, Rabatte, Skonti und den Umsatzsteuersatz. Skonto ist besonders wichtig, da es bei fristgerechter Zahlung zu erheblichen Kosteneinsparungen führt.

PRAXISBEZUG

Ein Beispiel verdeutlicht den Prozess: Eine Rechnung über 350 kg Aluminiumprofile zu 15,20 € pro kg ergibt einen Netto-Warenwert von 5.320,00 €. Nach Abzug eines Rabatts von 2,5 % und Hinzufügung von 85 € Frachtkosten beträgt der Netto-Gesamtbetrag 5.272,00 €. Mit 19 % Umsatzsteuer ergibt sich ein Brutto-Gesamtbetrag von 6.273,68 €. Bei fristgerechter Zahlung mit 3 % Skonto reduziert sich der Betrag auf 6.085,47 €.

FAZIT

Die Rechnungsprüfung ist unerlässlich, um finanzielle Verluste zu vermeiden und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Ein systematisches Vorgehen und gutes Fristenmanagement sind entscheidend, um Fehler zu vermeiden und die Unternehmensliquidität zu sichern.

Ähnliche Wiki-Artikel

Hotelfach: Rechnungsprüfung externer Dienstleister – einfach erklärt

Die Rechnungsprüfung ist ein mehrstufiger Prozess, um sicherzustellen, dass alle externen Rechnungen korrekt sind, bevor sie bezahlt werden. Das schützt den Betrieb vor Fehlzahlungen und sichert die E

Rechtsanwaltsfachangestellte: Rechnerische Richtigkeit bei der Belegprüfung – einfach erklärt

Rechnerische Richtigkeit bedeutet, dass alle Zahlen und Berechnungen auf einem Beleg, wie einer Rechnung oder einem Kostenfestsetzungsantrag, korrekt sind. Du prüfst also, ob Mengen mal Preise stimmen

Rechtsanwaltsfachangestellte: Eingangsrechnungen auf sachliche Richtigkeit prüfen – einfach erklärt

Die sachliche Richtigkeit einer Eingangsrechnung bedeutet, dass der Inhalt der Rechnung mit der tatsächlich erbrachten Leistung oder Lieferung übereinstimmt. Es geht also darum, ob das, was berechnet

Einzelhandel: Bonitätsprüfung beim Kauf auf Rechnung – einfach erklärt

Die Bonitätsprüfung ist ein Verfahren, bei dem die Kreditwürdigkeit eines Kunden bewertet wird, bevor ihm ein Kauf auf Rechnung oder ein Kredit gewährt wird. Ziel ist es, das Risiko eines Zahlungsausf

Lernthemen aus anderen Ausbildungen

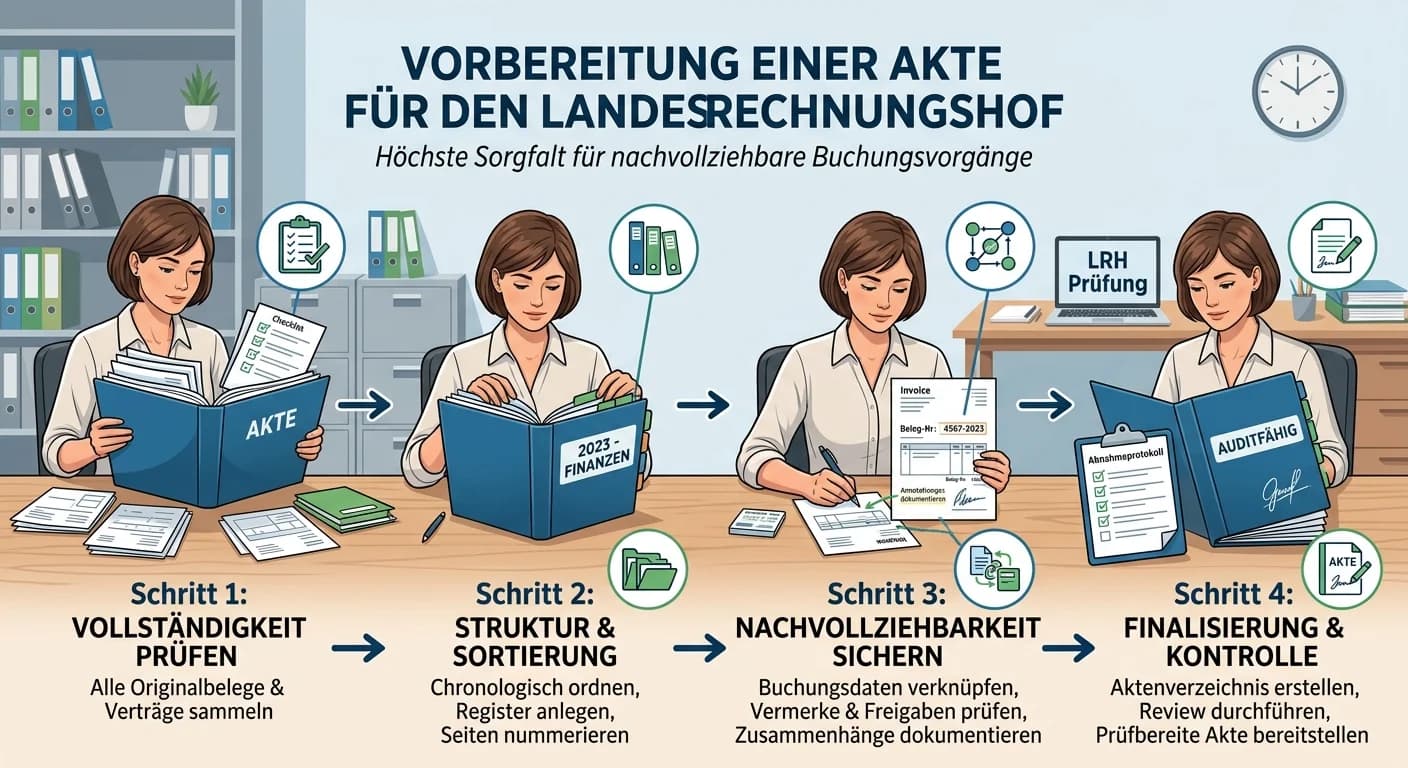

Verwaltungsfachangestellte: Akte für Landesrechnungshof-Prüfung vorbereiten – einfach erklärt

Die Vorbereitung einer Akte für den Landesrechnungshof erfordert höchste Sorgfalt und Systematik. Es geht darum, jeden Buchungsvorgang und jede Entscheidung lückenlos und verständlich zu dokumentieren

Einzelhandel: Warenannahmekontrolle Kaufmann im Einzelhandel – einfach erklärt

Die Warenannahmekontrolle ist der Prozess, bei dem du die gelieferte Ware systematisch überprüfst. Dabei vergleichst du die Lieferung mit dem Lieferschein und der ursprünglichen Bestellung. Du checkst

Steuerfachangestellte: Außenprüfung (Betriebsprüfung) – einfach erklärt

Eine Außenprüfung, auch Betriebsprüfung genannt, ist eine Überprüfung der steuerlich relevanten Unterlagen eines Unternehmens durch das Finanzamt. Ziel ist es, die Richtigkeit der Steuererklärungen zu

Industriekaufmann: Internes Rechnungswesen – Hauptaufgaben für Planung & Steuerung – einfach erklärt

Die Hauptaufgabe des internen Rechnungswesens ist es, dem Management Informationen für die Planung, Steuerung und Kontrolle des Unternehmens bereitzustellen. Es hilft dabei, Kosten zu überwachen, Prei