Lernmodul

Festsetzungsverjährung (§§ 169 ff. AO)

Regelfristen und Ablaufhemmung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

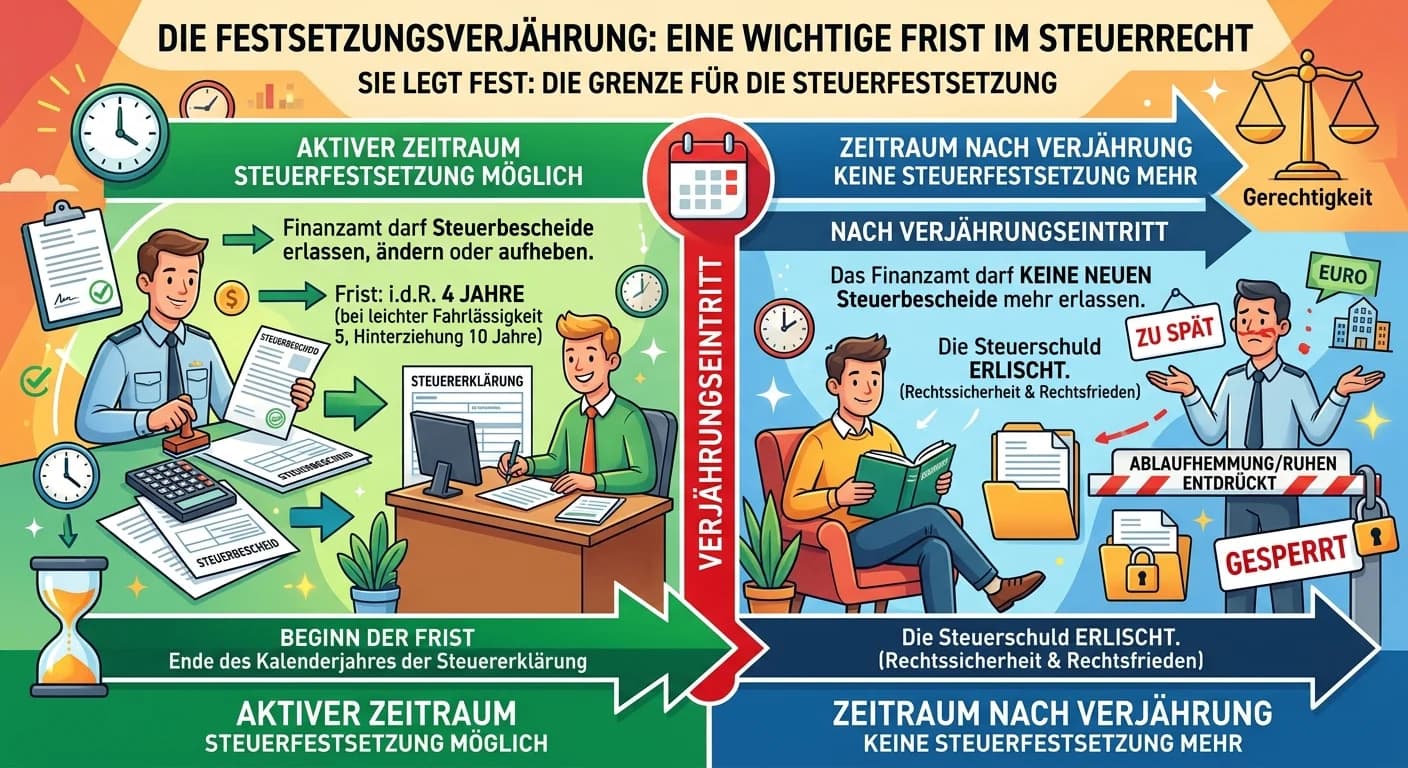

Steuerfachangestellte: Festsetzungsverjährung im Steuerrecht – einfach erklärt

Die Festsetzungsverjährung ist eine wichtige Frist im Steuerrecht. Sie legt fest, wie lange die Finanzverwaltung Zeit hat, einen Steuerbescheid zu erlassen, zu ändern oder aufzuheben. Ist diese Frist

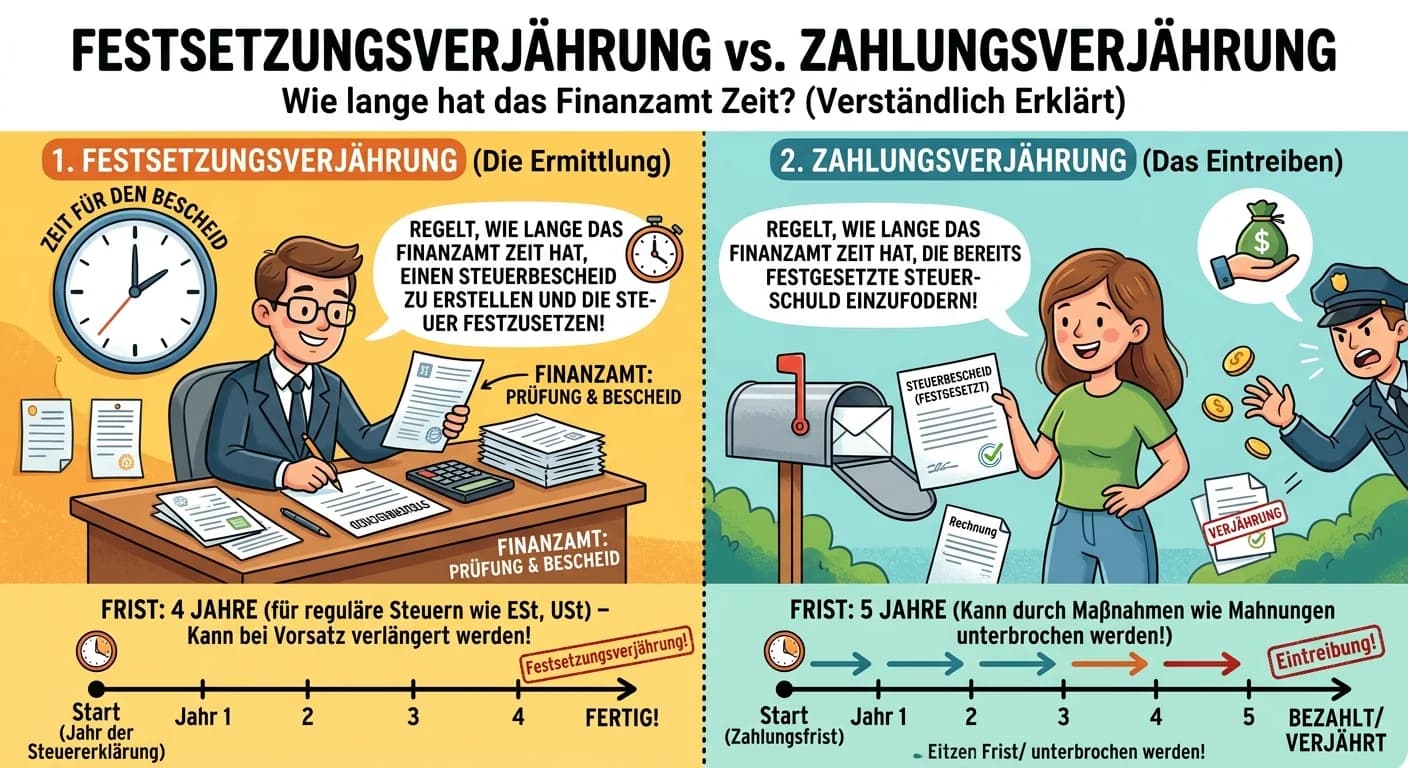

Steuerfachangestellte: Festsetzungsverjährung vs. Zahlungsverjährung – einfach erklärt

Die Festsetzungsverjährung regelt, wie lange das Finanzamt Zeit hat, einen Steuerbescheid zu erlassen oder zu ändern. Die Zahlungsverjährung hingegen bestimmt, wie lange das Finanzamt eine bereits fes

Rechtsanwaltsfachangestellte: Verjährung: Hemmung vs. Neubeginn – einfach erklärt

Die Verjährung ist die Zeit, nach der ein Anspruch nicht mehr gerichtlich durchgesetzt werden kann. Hemmung und Neubeginn sind zwei unterschiedliche Mechanismen, die diese Frist beeinflussen. Bei der

Rechtsanwaltsfachangestellte: Verjährung Hemmung durch Verhandlungen – einfach erklärt

Eine wichtige Maßnahme zur Hemmung der Verjährung ist die Aufnahme von Verhandlungen über den Anspruch zwischen Gläubiger und Schuldner. Während diese Verhandlungen laufen, steht die Verjährung still.

Lernthemen aus anderen Ausbildungen

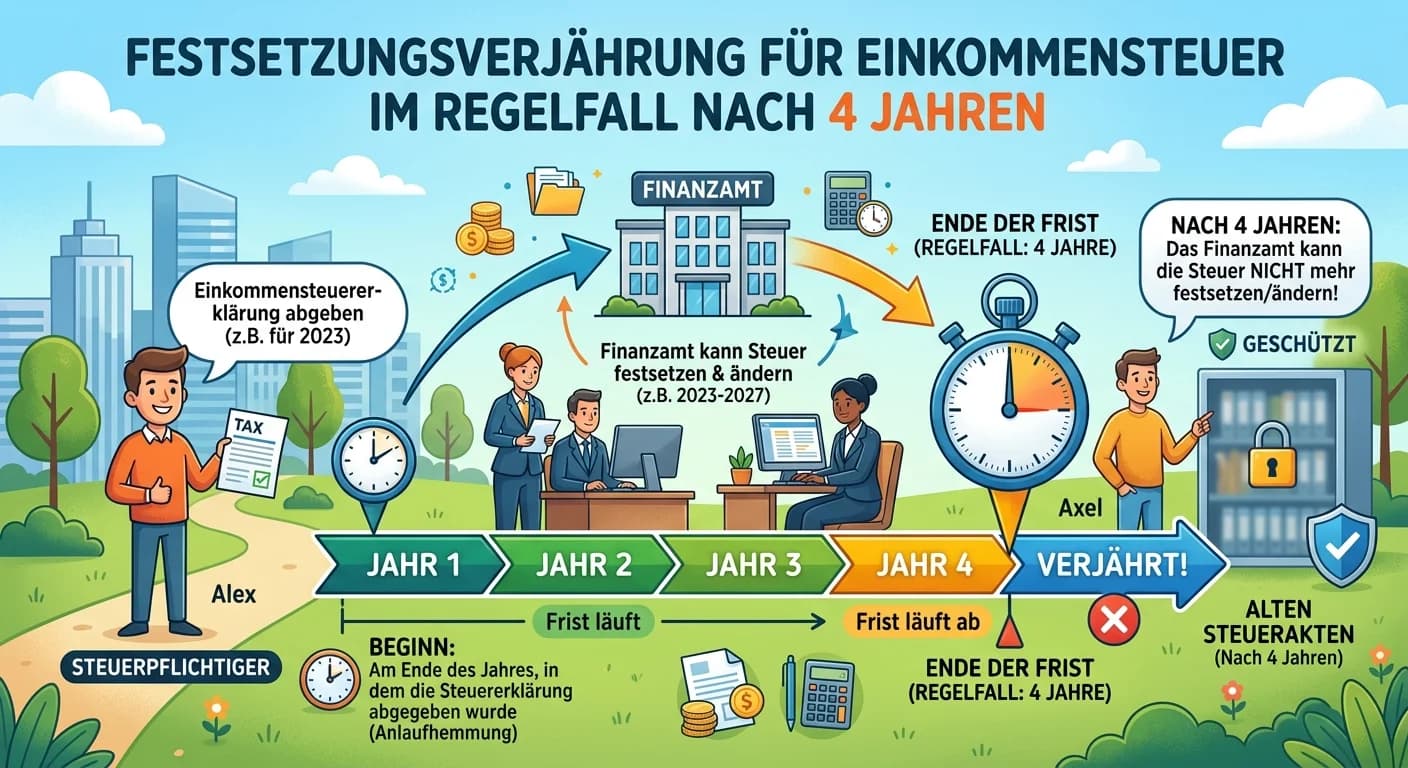

Steuerfachangestellte: Festsetzungsverjährung Einkommensteuer Regelfall – einfach erklärt

Die Festsetzungsverjährung für die Einkommensteuer tritt im Regelfall nach 4 Jahren ein. Diese Frist beginnt aber nicht sofort mit dem Steuerjahr, sondern erst am Ende des Kalenderjahres, in dem die S

Rechtsanwaltsfachangestellte: Beginn der regelmäßigen Verjährungsfrist – einfach erklärt

Die regelmäßige Verjährungsfrist, die in den meisten Fällen drei Jahre beträgt, beginnt nicht sofort mit der Entstehung eines Anspruchs. Sie startet vielmehr mit dem Schluss des Jahres, in dem der Ans

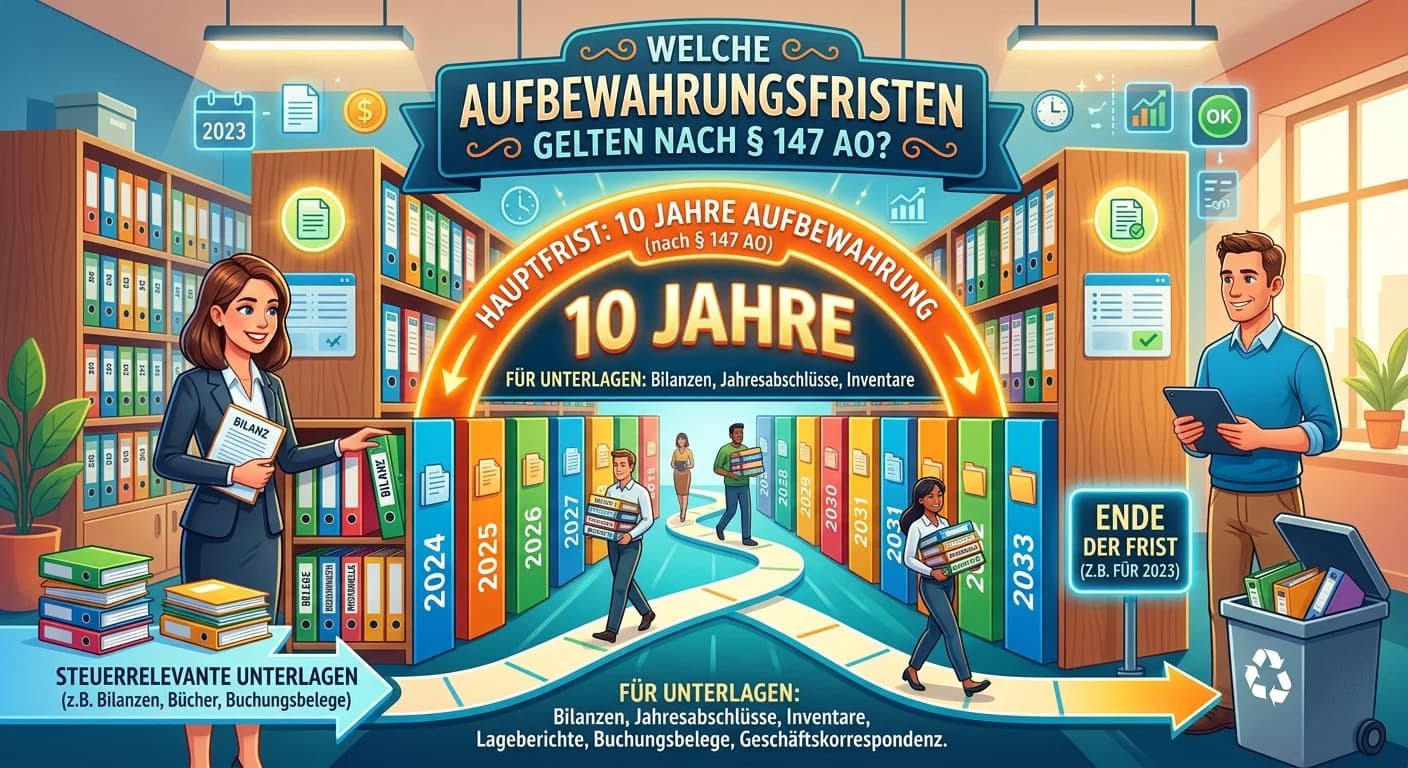

Steuerfachangestellte: § 147 AO Aufbewahrungsfristen für Steuerunterlagen – einfach erklärt

Nach § 147 AO gibt es zwei Hauptfristen für steuerrelevante Unterlagen: 10 Jahre und 6 Jahre. Die 10-Jahres-Frist gilt für alle Unterlagen, die für die Besteuerung von Bedeutung sind, wie Bücher, Inve

Rechtsanwaltsfachangestellte: Regelmäßige Verjährungsfrist nach BGB – einfach erklärt

Die regelmäßige Verjährungsfrist im deutschen Zivilrecht beträgt drei Jahre. Sie ist in § 195 des Bürgerlichen Gesetzbuches (BGB) festgelegt. Wichtig ist, dass die Frist nicht sofort mit der Entstehun