Lernmodul

Aufbewahrungsfristen

Gesetzliche Vorgaben einhalten.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

In vielen Unternehmen ist es eine Herausforderung, den Überblick über gesetzliche Aufbewahrungsfristen zu behalten. Unser Ziel ist es, dir die wichtigsten Fristen und deren Anwendung verständlich zu machen. Du lernst, wie du Dokumente korrekt archivierst und wann sie entsorgt werden dürfen. So vermeidest du rechtliche Probleme und hältst dein Büro effizient und organisiert.

Lernziele

- Verstehen der gesetzlichen Aufbewahrungsfristen für verschiedene Dokumente.

- Anwenden der Fristen auf praktische Situationen im Büroalltag.

- Erkennen und Vermeiden häufiger Fehler bei der Berechnung der Aufbewahrungsfristen.

1.Beginnen wir mit der Definition: Aufbewahrungsfristen sind gesetzlich vorgeschriebene Zeiträume, in denen bestimmte Dokumente aufbewahrt werden müssen. Sie sollen sicherstellen, dass wichtige Informationen für Prüfungen oder rechtliche Zwecke zugänglich bleiben.

2.Stell dir die Aufbewahrungsfrist wie ein Mindesthaltbarkeitsdatum für Dokumente vor. Es zeigt, wie lange diese 'haltbar' und verfügbar sein müssen. Das hilft uns, die Fristen besser zu verinnerlichen.

3.Ein häufiger Fehler ist, dass die Aufbewahrungsfrist ab dem Datum des Dokuments berechnet wird. Tatsächlich beginnt sie aber erst am Ende des Kalenderjahres, in dem das Dokument entstand.

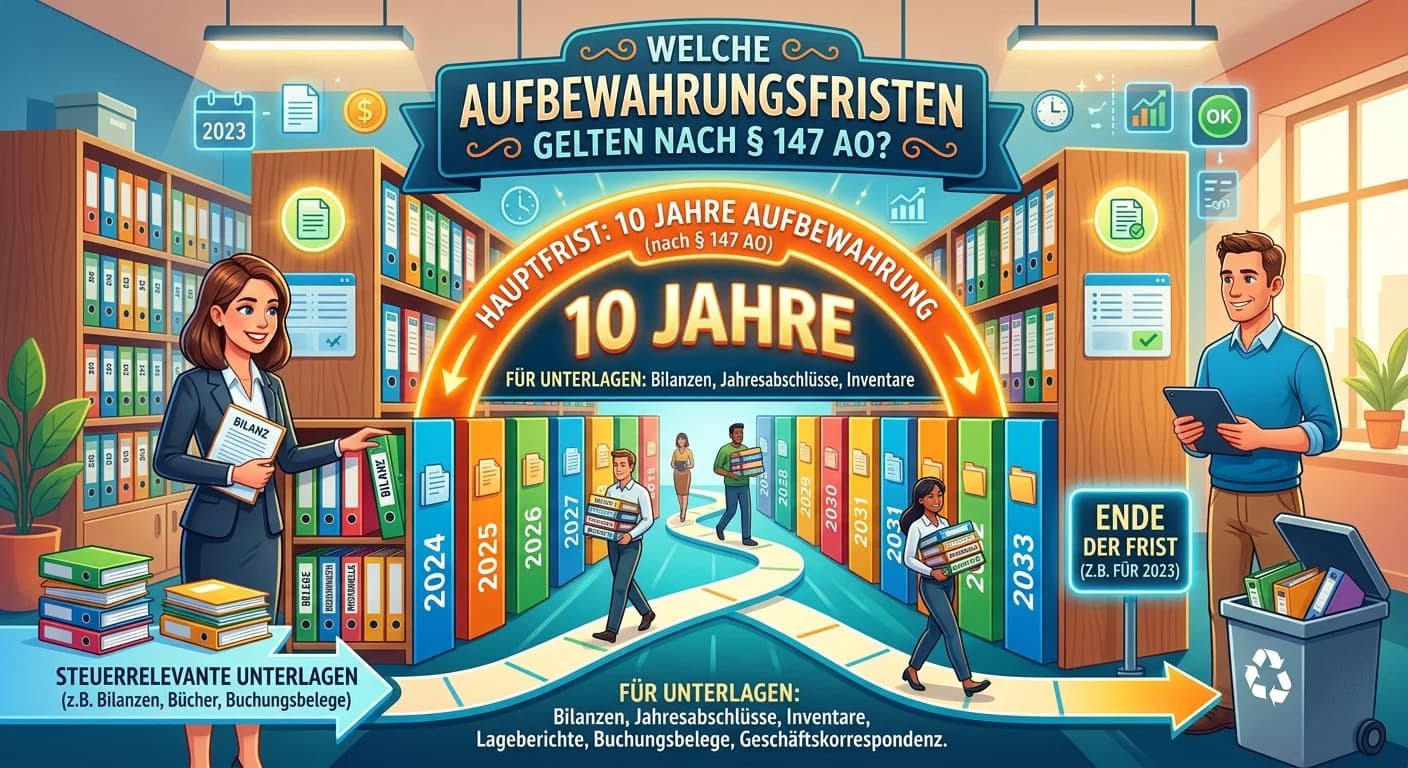

4.Nach § 257 HGB und § 147 AO müssen Handelsbriefe und Buchungsbelege sechs Jahre aufbewahrt werden. Jahresabschlüsse, Inventare und Lageberichte hingegen unterliegen einer Frist von zehn Jahren.

5.Beispiel: Ein Handelsbrief vom 15. März 2020 muss bis zum 31. Dezember 2026 aufbewahrt werden. Die Frist beginnt am 31. Dezember 2020 und endet nach sechs Jahren.

6.Variation: Ein Jahresabschluss von 2018 muss bis zum 31. Dezember 2028 aufbewahrt werden. Hier endet die Frist nach zehn Jahren.

7.Achte darauf: Wenn du Handelsbriefe bearbeitest, plane die Aufbewahrung für mindestens sechs Jahre ab Ende des Entstehungsjahres. So vermeidest du rechtliche Probleme.

8.Prüfungs-Check: Wenn du in einer Aufgabe nach der Frist für Jahresabschlüsse gefragt wirst, erinnere dich an die zehn Jahre ab Ende des Kalenderjahres. Das ist ein häufiger Prüfungsinhalt. Wenn du die Frist für Handelsbriefe wissen musst, denke an die sechs Jahre. Achte darauf, dass die Frist immer erst am Ende des Entstehungsjahres beginnt.

9.Mini-Fall: Ein Unternehmen überprüft jährlich, welche Dokumente archiviert werden müssen. Sie identifizieren Handelsbriefe von vor sieben Jahren, die nun entsorgt werden können, da die Frist abgelaufen ist.

10.Fehler-Fall: Ein Mitarbeiter vernichtet Handelsbriefe nach fünf Jahren, da er die Frist falsch berechnet hat. Dies führt zu Problemen bei einer Steuerprüfung. Die Korrektur bestand darin, einen klaren Plan für die Fristen zu erstellen.

11.Entscheidungslogik: Wenn du dir unsicher bist, welche Frist gilt, prüfe immer die Art des Dokuments. Handelsbriefe erfordern sechs Jahre, während Jahresabschlüsse zehn Jahre aufbewahrt werden müssen. Wenn du Dokumente von Bedeutung hast, die nicht klar zuzuordnen sind, konsultiere die entsprechenden gesetzlichen Regelungen.

12.Vergleich: Handelsbriefe und Jahresabschlüsse haben unterschiedliche Fristen. Handelsbriefe benötigen sechs Jahre, während Jahresabschlüsse zehn Jahre aufbewahrt werden müssen. Dieser Unterschied ist wichtig für die richtige Archivierung.

13.Zum Abschluss: Verwende die Eselsbrücke des Mindesthaltbarkeitsdatums, um die Fristen zu verinnerlichen. So behältst du den Überblick und vermeidest häufige Fehler.

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Lerne, wie du gesetzliche Aufbewahrungsfristen für Dokumente einhältst, um rechtliche Probleme zu vermeiden. Verstehe die Fristen für Handelsbriefe und Jahresabschlüsse und wende sie korrekt an.

EINLEITUNG

In vielen Unternehmen ist es eine Herausforderung, den Überblick über gesetzliche Aufbewahrungsfristen zu behalten. Diese Fristen sind wichtig, um rechtliche Probleme zu vermeiden und die Effizienz im Büro zu steigern. Sie stellen sicher, dass wichtige Informationen für Prüfungen oder rechtliche Zwecke zugänglich bleiben.

KERNPUNKTE

Aufbewahrungsfristen sind gesetzlich vorgeschriebene Zeiträume, in denen bestimmte Dokumente aufbewahrt werden müssen. Handelsbriefe und Buchungsbelege müssen gemäß § 257 HGB und § 147 AO sechs Jahre aufbewahrt werden, während Jahresabschlüsse, Inventare und Lageberichte einer Frist von zehn Jahren unterliegen. Ein häufiger Fehler ist, dass die Frist ab dem Datum des Dokuments berechnet wird, obwohl sie tatsächlich am Ende des Kalenderjahres beginnt, in dem das Dokument entstand.

PRAXISBEZUG

Ein Handelsbrief vom 15. März 2020 muss bis zum 31. Dezember 2026 aufbewahrt werden, da die Frist am 31. Dezember 2020 beginnt. Ein Jahresabschluss von 2018 muss bis zum 31. Dezember 2028 aufbewahrt werden. Unternehmen sollten regelmäßig überprüfen, welche Dokumente archiviert oder entsorgt werden können, um rechtliche Probleme zu vermeiden.

FAZIT

Das Verständnis der Aufbewahrungsfristen ist entscheidend für die rechtssichere Archivierung von Dokumenten. Verwende die Eselsbrücke des Mindesthaltbarkeitsdatums, um die Fristen besser zu verinnerlichen und häufige Fehler zu vermeiden.

Ähnliche Wiki-Artikel

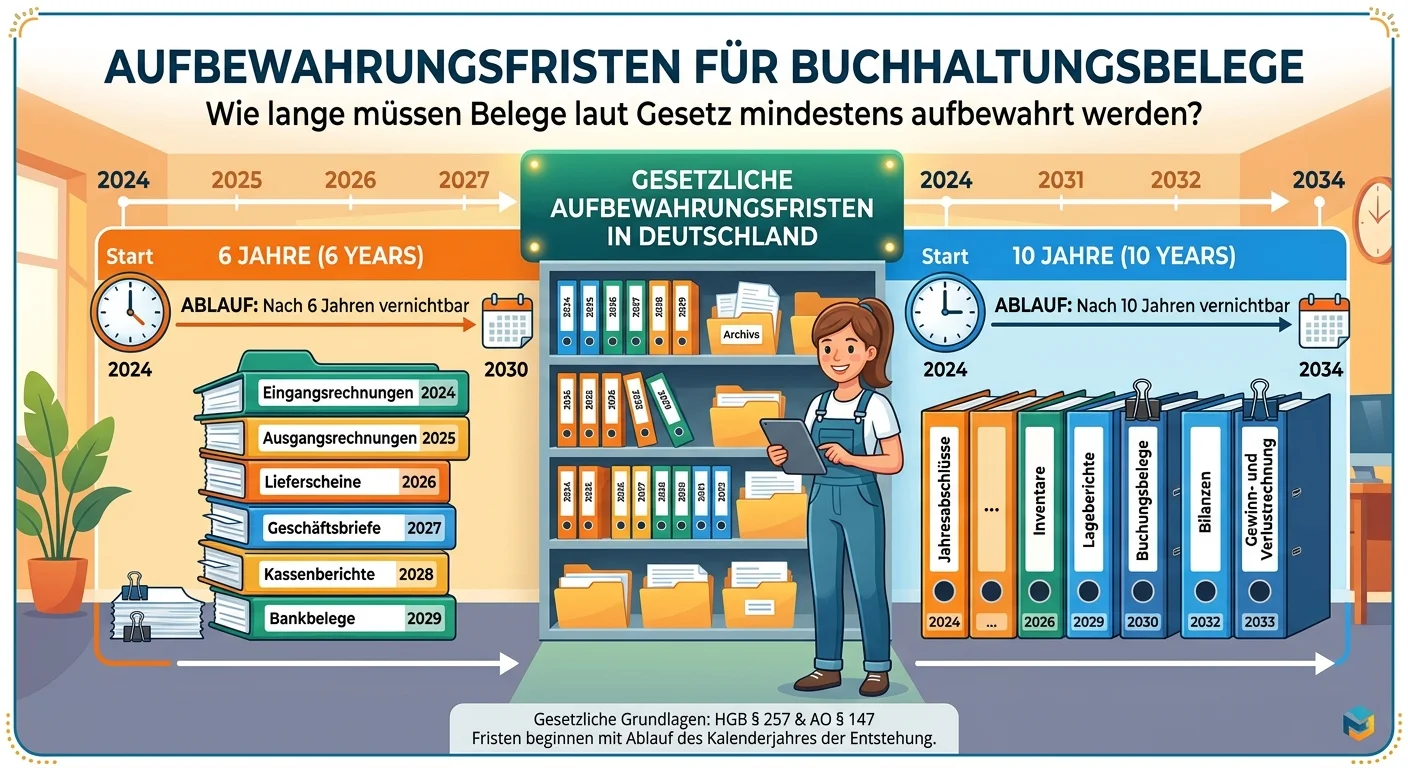

Steuerfachangestellte: Aufbewahrungsfristen für Buchhaltungsbelege nach AO & HGB – einfach erklärt

Die Aufbewahrungsfristen für Buchhaltungsbelege sind in Deutschland gesetzlich geregelt, hauptsächlich durch die Abgabenordnung (AO) und das Handelsgesetzbuch (HGB). Die meisten buchungsrelevanten Unt

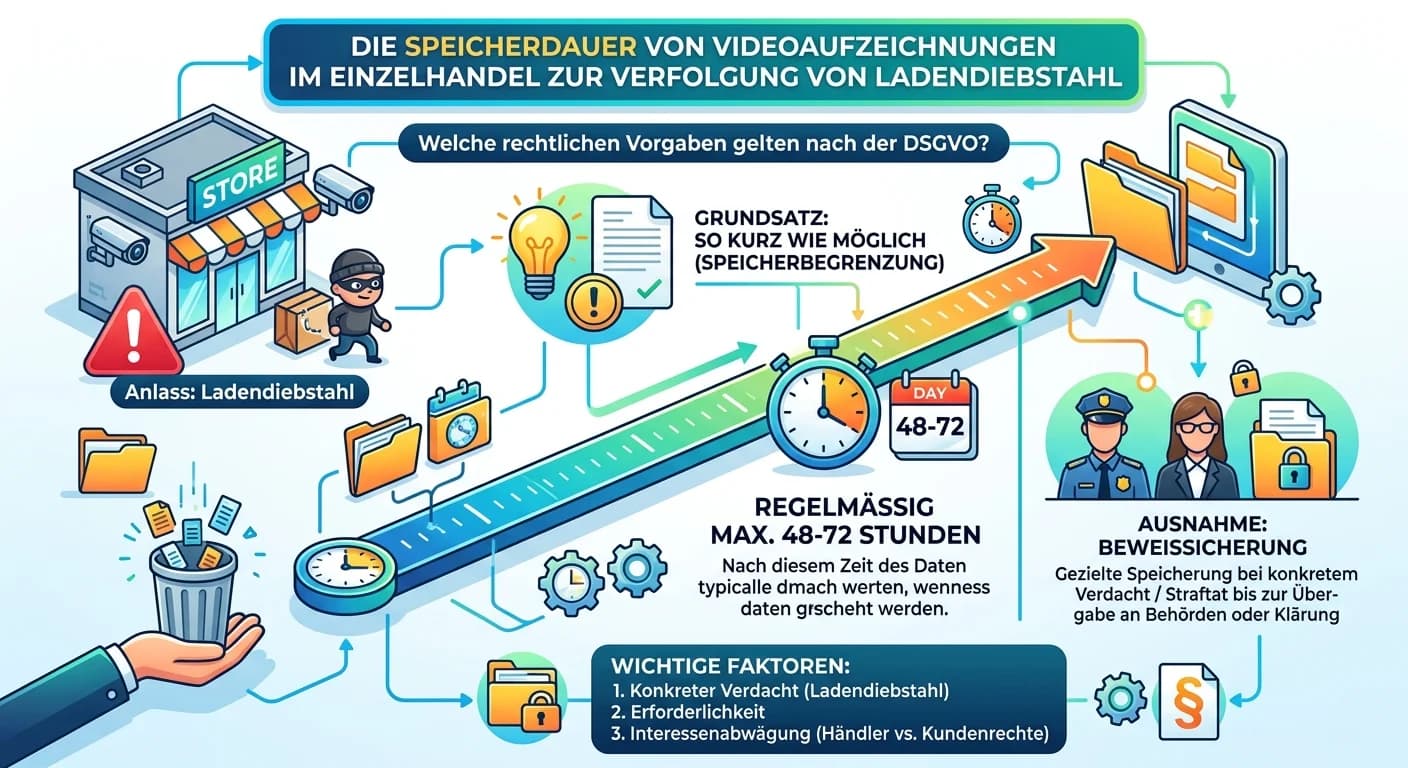

Schutz & Sicherheit: Welche rechtlichen Vorgaben gelten für die S – einfach erklärt

Die Speicherdauer von Videoaufzeichnungen im Einzelhandel zur Verfolgung von Ladendiebstählen ist durch die Datenschutz-Grundverordnung (DSGVO) und das Bundesdatenschutzgesetz (BDSG) streng geregelt.

MFA: Aufbewahrungsfristen medizinischer Unterlagen (Röntgenbilder, EKGs) – einfach erklärt

Die Aufbewahrungsfristen für medizinische Unterlagen sind komplex und werden durch verschiedene Gesetze und Verordnungen geregelt. Die allgemeine Mindestfrist beträgt 10 Jahre nach Abschluss der Behan

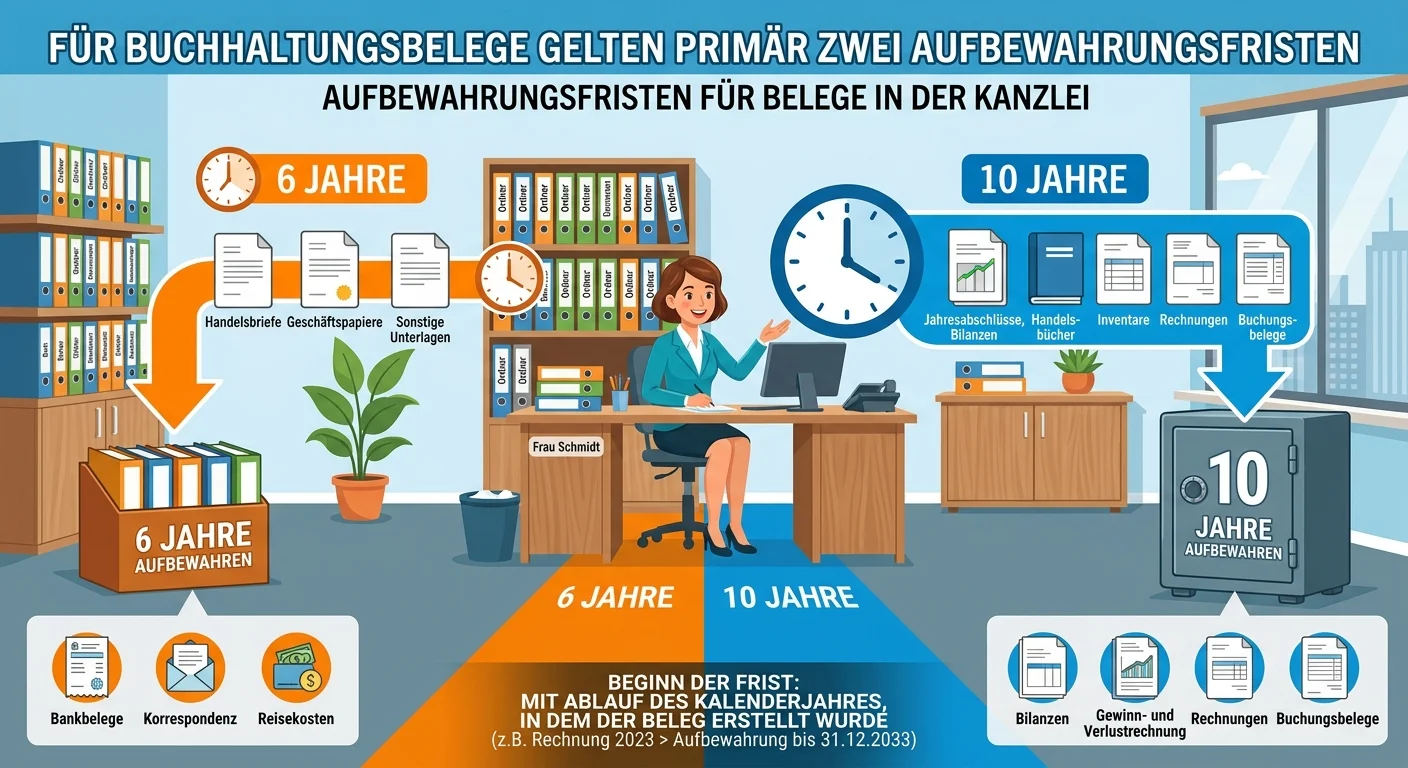

Rechtsanwaltsfachangestellte: Buchhaltungsbelege Kanzlei Aufbewahrungsfristen – einfach erklärt

Für Buchhaltungsbelege in der Kanzlei gelten in Deutschland primär zwei Aufbewahrungsfristen: 10 Jahre für alle buchungsrelevanten Unterlagen und 6 Jahre für Handels- und Geschäftsbriefe. Die Frist be

Lernthemen aus anderen Ausbildungen

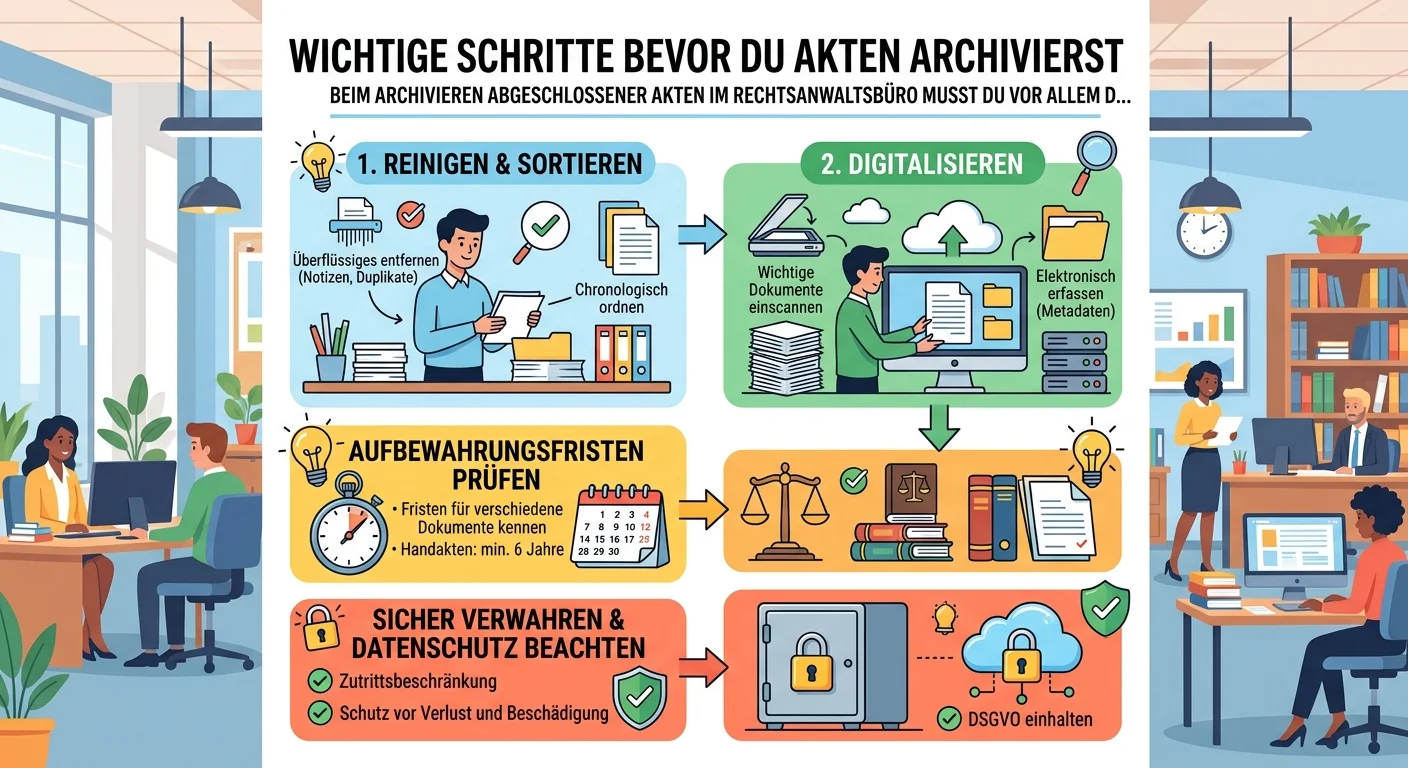

Rechtsanwaltsfachangestellte: Akten archivieren: Aufbewahrung, Datenschutz, Ablage – einfach erklärt

Beim Archivieren abgeschlossener Akten im Rechtsanwaltsbüro musst du vor allem die gesetzlichen Aufbewahrungsfristen beachten, den Datenschutz gewährleisten und ein klares, nachvollziehbares Ablagesys

Steuerfachangestellte: § 147 AO Aufbewahrungsfristen für Steuerunterlagen – einfach erklärt

Nach § 147 AO gibt es zwei Hauptfristen für steuerrelevante Unterlagen: 10 Jahre und 6 Jahre. Die 10-Jahres-Frist gilt für alle Unterlagen, die für die Besteuerung von Bedeutung sind, wie Bücher, Inve

Lagerlogistik: Beschreiben Sie die rechtliche Stellung des Lagerhal – einfach erklärt

Als Lagerhalter übernimmst du die Pflicht, das dir anvertraute Lagergut sorgfältig zu verwahren und zu pflegen. Das ist im Handelsgesetzbuch (HGB) geregelt. Deine Haftung ist dabei nicht unbegrenzt, a

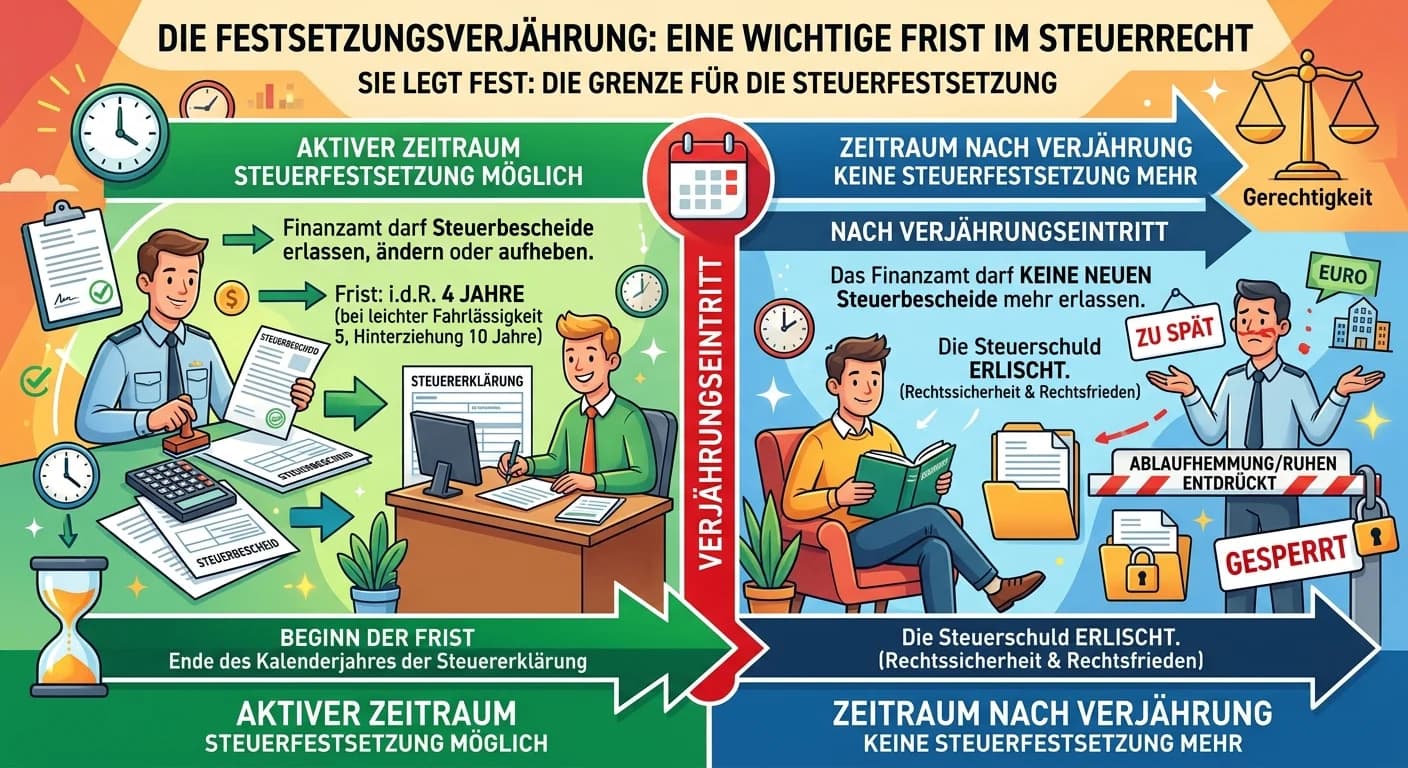

Steuerfachangestellte: Festsetzungsverjährung im Steuerrecht – einfach erklärt

Die Festsetzungsverjährung ist eine wichtige Frist im Steuerrecht. Sie legt fest, wie lange die Finanzverwaltung Zeit hat, einen Steuerbescheid zu erlassen, zu ändern oder aufzuheben. Ist diese Frist